市场回顾

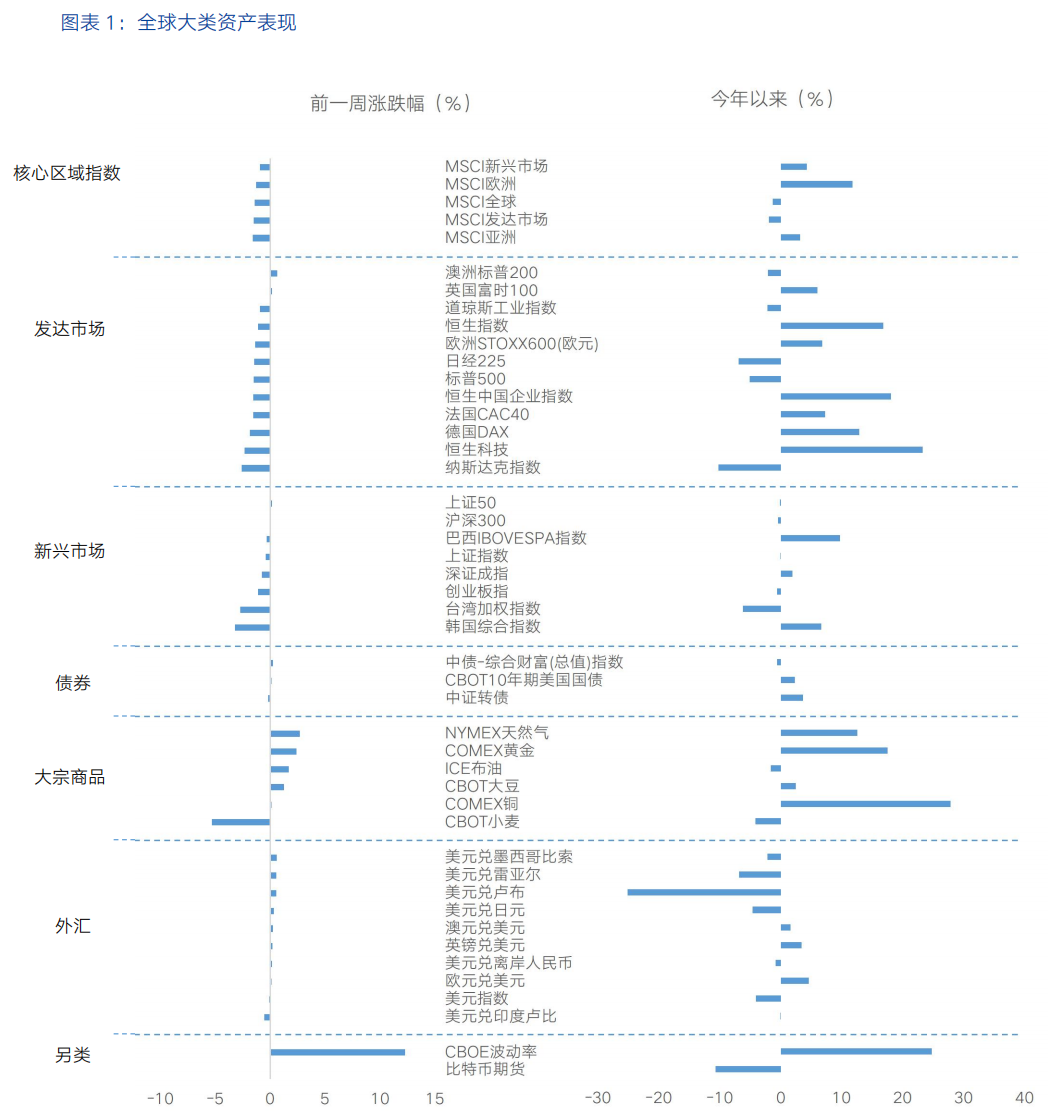

近一周,全球大类资产价格表现来看,商品>债>股。商品:商品市场整体表现较好,全球贸易紧张局势升级和股市回调推升避险情绪,金价创历史新高,COMEX黄金周涨幅2.38%。债:美债收益率维持区间震荡,关税政策的不确定性推升10年期美债收益率,随后在周五经济数据疲弱影响下收益率有所回落。股:风险偏好走弱,全球股市普遍下跌,关税政策的不确定、美国经济放缓和消费者信心减弱的担忧导致美股承压,纳指受科技股拖累下跌-2.59%。

核心要点

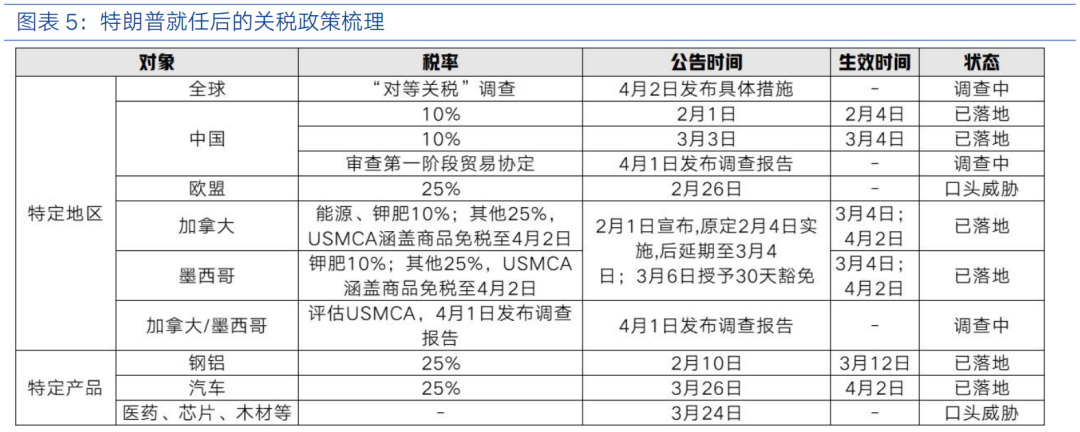

特朗普加征关税冲击全球贸易格局,汽车行业关税落地,4月2日关税deadline前避险情绪或持续发酵。特朗普宣布将对海外生产的汽车征收25%的进口税,将于4月2日生效并从次日起开征。特朗普声称关税将“保护美国制造业就业”,但现实存在三重矛盾。首先,供应链全球化背景下,美国汽车产业链深度依赖进口。其次,关税或最终由企业转嫁消费者从而增加购车成本、抑制需求。第三,若贸易伙伴启动反制措施形成加征关税螺旋或进一步冲击经济增长,加剧滞胀风险。此外,4月初是关键节点,针对全球的对等互惠关税政策以及针对医药、芯片等行业的关税政策或将陆续“亮出底牌”。特朗普的关税政策背后的核心意图在于压缩贸易赤字规模、增加财政收入以及促进制造业回流等,这些均符合“美国优先”、“MAGA”的核心战略。虽然市场预期从政策的口头威胁到落地实施仍一定谈判空间,但持续的不确定性和政策反复对企业、居民信心的冲击,对经济增长的潜在影响以及对金融市场风险偏好的扰动在持续加剧,美国经济政策不确定性指数飙升至新冠疫情以来最高水平。

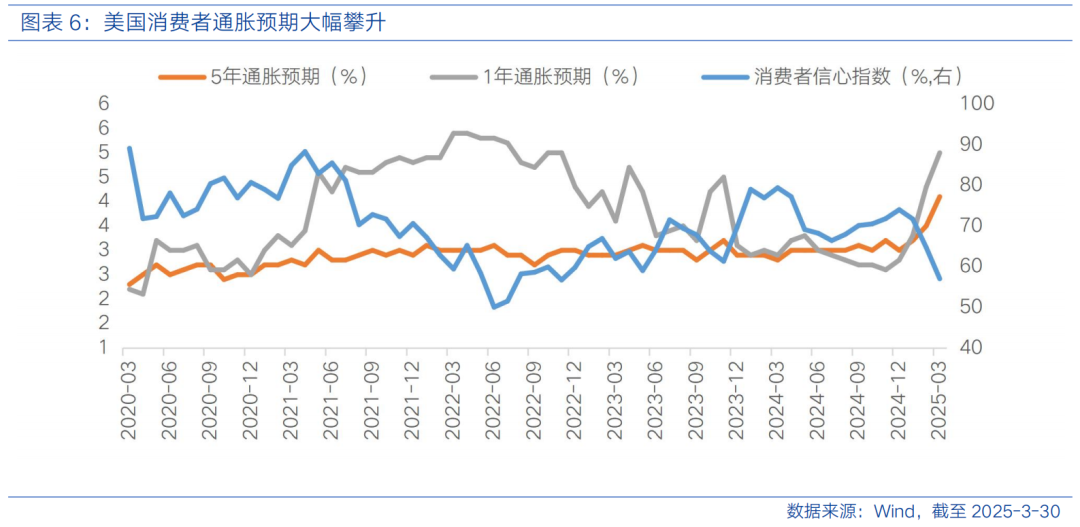

从经济数据来看,美国经济增长面临一定边际放缓迹象,这些迹象短期更多体现在软数据上,核心原因在于关税政策和政府支出削减等带来的不确定性以及地缘政治风险,导致市场对美国经济前景的担忧加剧,企业和消费者信心受挫。一方面,消费者预期创12年新低。美国3月消费者信心指数为92.9,低于2月的98.3与市场预期,连续第四个月下降。其中,反映短期收入前景、商业和就业市场环境的消费者预期指数下降9.6点至65.2,创12年新低,且连续第二个月低于被视为经济衰退信号的80,体现了对美国经济和就业市场的担忧已开始影响消费者预期。同样,3月密歇根大学消费者信心指数终值从2月的64.7降至57,未来一年的通胀预期从2月的4.3%大幅升至5.0%,创2022年以来新高。另一方面,美国3月份商业活动加速,但未来前景恶化。美国3月Markit综合PMI为53.5,表明商业活动增长较2月加速,主要为服务业强劲抵消了制造业活动下滑。其中,制造业PMI跌至49.8的收缩区间,服务业PMI为54.3,好于预期和前值的51。然而,对未来一年预期有所恶化,反映企业对于需求和关税政策不确定性的担忧;受到关税影响,材料成本指标升至近两年高点。整体来看,经济数据显示美国经济存在服务业强劲但制造业疲软的结构性矛盾,企业信心受关税政策影响,且未来关税若持续升级或进一步抑制美国制造业复苏,推高通胀风险并和经济增值的不确定性。

美国通胀数据虽在2月有所放缓,但仍需关注未来关税政策可能引发的成本推动型通胀风险。2月美国个人消费支出(PCE)价格指数环比上涨0.3%,同比增长2.5%,符合预期。核心PCE环比上涨0.4%,高于1月的0.3%,而经通胀调整后的消费者支出仅上涨0.1%,低于预期的0.3%;核心PCE同比上涨2.8%,仍远高于美联储2%的长期通胀目标。由于数据反映的时间区间早于近期特朗普发布的一系列关税政策,市场的关注点或逐渐转向贸易政策对通胀的影响。

港股策略

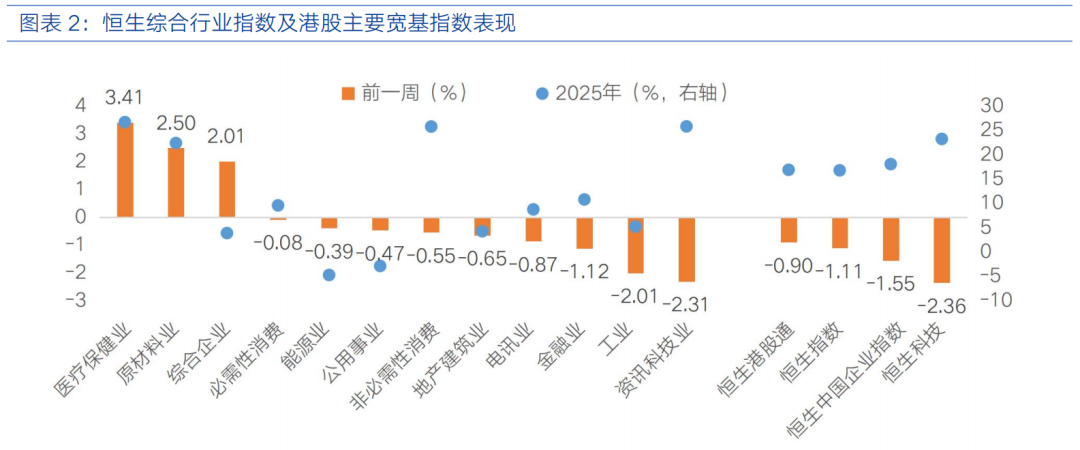

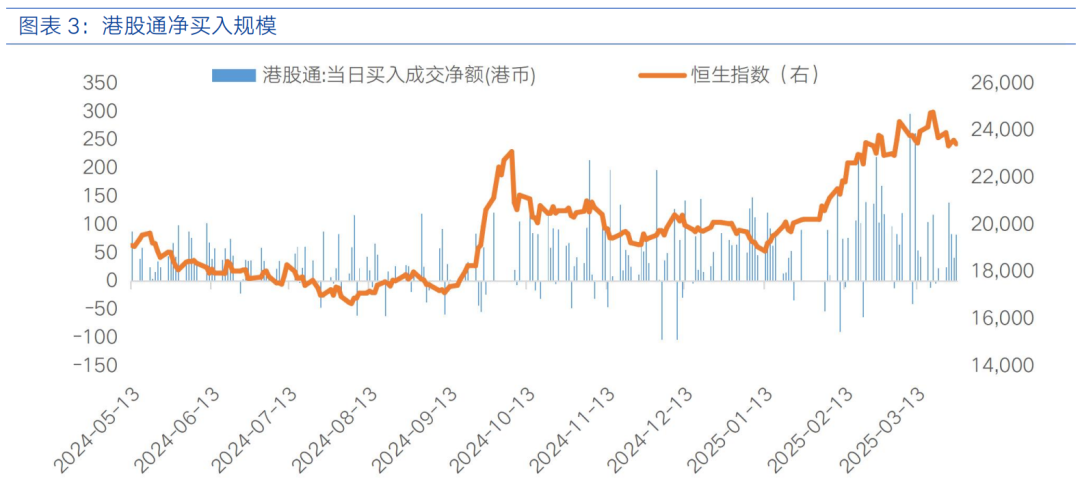

过去一周,港股市场延续震荡分化格局,市场对前期涨幅较大的科技股存获利了结需求,美国新一轮关税风暴窗口期临近,避险情绪上升。恒生指数下跌1.11%、恒生中国企业指数下跌1.55%、恒生科技下跌2.36%。医疗保健业(3.41%)、原材料业(2.50%)、综合企业(2.01%)表现相对较好,资讯科技业(-2.31%)、工业(-2.01%)、金融业(-1.12%)表现相对落后。南向资金合计净买入371.80亿港元。

国内方面,政策带动下,工业企业利润边际修复,且呈现结构性分化特征。1-2月规上工业企业利润同比下降0.3%,降幅较2024年全年收窄3个百分点。1-2月制造业利润同比增长4.8%,成为核心支撑,而采矿业利润同比暴跌25.2%,形成强烈反差。两新政策带动下,通用设备、专用设备、汽车等行业表现突出,主要受益于大规模设备更新政策和消费品以旧换新。工业企业产成品库存名义增速升至4.2%,叠加工业企业利润降幅收窄,呈现补库存迹象,或由关税风险下的“抢出口”以及需求旺季备货等季节性因素推动。全国两会明确将2025年经济增长目标设定为5%左右,并部署了一系列稳增长措施。随着扩内需促销费政策持续发力以及促进民营经济发展政策出台,市场主体信心有望提振,进一步稳固工业企业利润改善的趋势。

外部因素来看,10年期美债收益率在贸易紧张局势和美国经济数据影响下,维持在相对高位震荡,抑制全球资金风险偏好,也对港股市场成长板块估值带来一定压力。近一周,10年期美债收益率在4.3%附近震荡加剧。受油价上涨以及特朗普宣布对汽车进口征收25%关税等因素影响,10年期美债收益率短暂触及4.35%的近一个月高点。当前美债收益率的区间韧性,叠加新一轮关税风暴窗口期,港股短期上行空间仍面临三重制约:估值端受制于无风险利率粘性,盈利端担忧关税政策升级,资金端面临波动率驱动的边际流出。向后看,美国贸易政策风险博弈升温,关税落地前的避险情绪可能主导市场,加剧港股估值波动。

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利,也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

本文作者可以追加内容哦 !