3.31日,汉王科技公布2024年财报信息,天咨为您详细拆解一下财报内容:

单季度数据:

利润表指标:

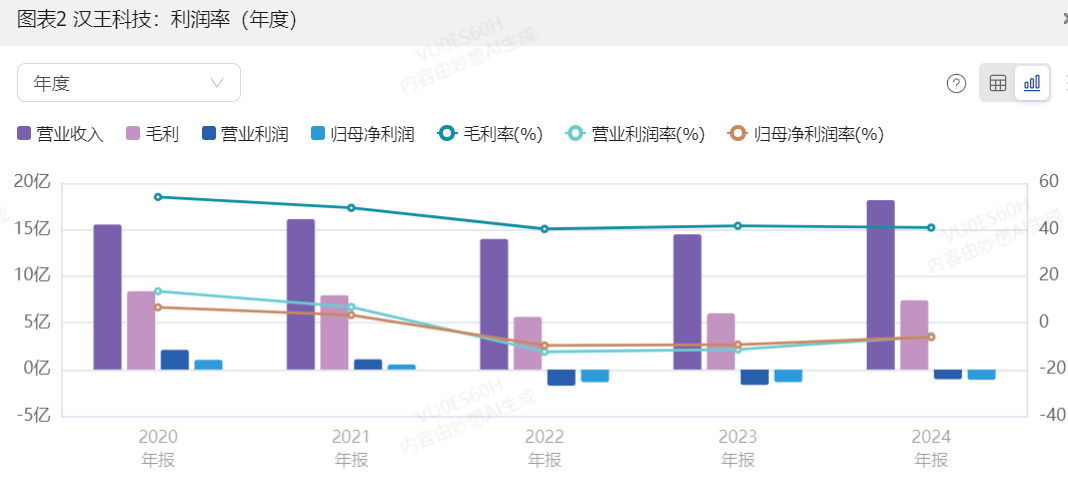

收入:人民币 6.70 亿元,同比增长 40.39%

毛利率:38.53%,同比增长 -3.36%

营业利润:人民币 -0.21 亿元,同比增长 -57.06%;营业利润率为 -3.11%

净利润:人民币 -0.20 亿元,同比增长 -57.71%;净利润率为 -3.07%

扣除非经常性损益后的净利润:人民币 -0.40 亿元,同比增长 -41.14%;净利润率为 -5.95%

归母净利润:人民币 -0.35 亿元,同比增长 -21.74%;归母净利润率为 -5.24%

摊薄每股收益:人民币 -0.14 元

现金流量指标:

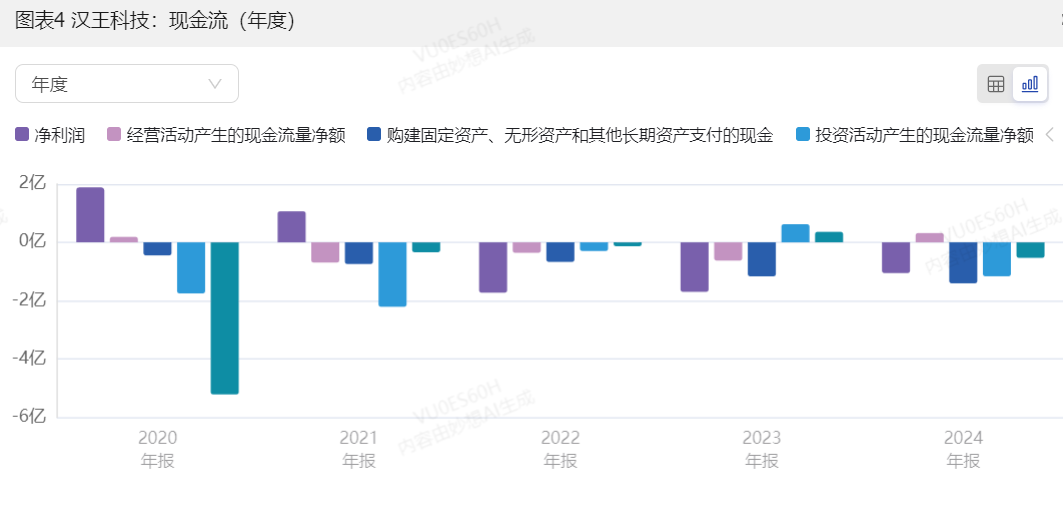

经营活动现金流量净额:人民币 1.33 亿元,同比增长 30.75%

投资活动现金流量净额:人民币 -0.71 亿元,同比增长 -213.54%

筹资活动现金流量净额:人民币 -0.18 亿元,同比增长 -101.93%

资产负债指标:

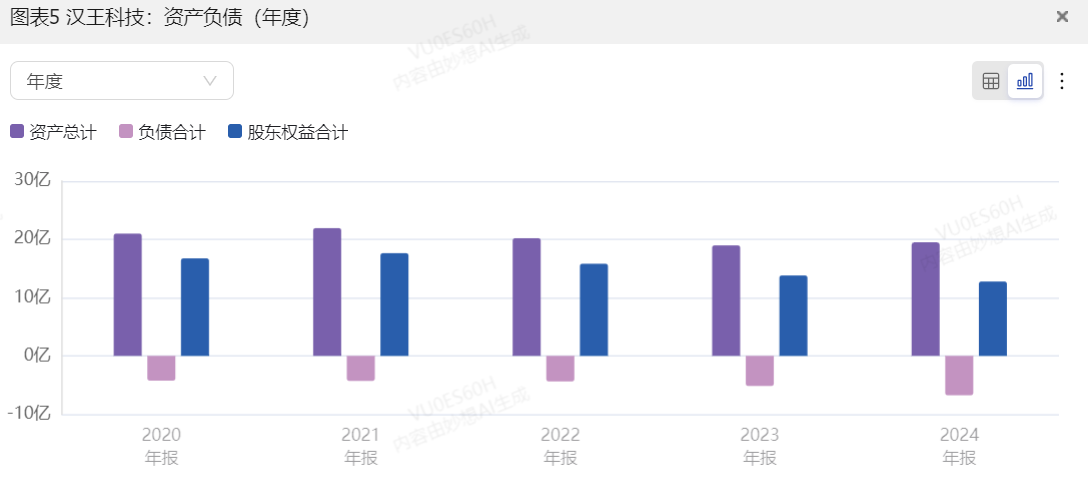

总资产为人民币 19.52 亿元,总负债为 6.76 亿元,资产负债率为 34.63%。

年初累计数据:

利润表指标:

数据来源:妙想大模型

数据来源:妙想大模型收入:人民币 18.17 亿元,同比增长 25.29%

毛利率:40.87%,同比增长 -0.78%

营业利润:人民币 -1.04 亿元,同比增长 -37.03%;营业利润率为 -5.73%

净利润:人民币 -1.06 亿元,同比增长 -37.87%;净利润率为 -5.81%

扣除非经常性损益后的净利润:人民币 -1.22 亿元,同比增长 -22.35%;净利润率为 -6.71%

归母净利润:人民币 -1.10 亿元,同比增长 -18.26%;归母净利润率为 -6.06%

摊薄每股收益:人民币 -0.45 元

现金流量指标:

数据来源:妙想大模型

数据来源:妙想大模型经营活动现金流量净额:人民币 0.32 亿元,同比增长 150.97%

投资活动现金流量净额:人民币 -1.17 亿元,同比增长 -186.77%

筹资活动现金流量净额:人民币 -0.53 亿元,同比增长 -147.55%

资产负债指标:

数据来源:妙想大模型

数据来源:妙想大模型总资产为人民币 19.52 亿元,总负债为 6.76 亿元,资产负债率为 34.63%。

结论:

汉王科技 2024 年四季度的业绩表现较为疲软。尽管收入同比增长 40.39%,但营业利润和净利润分别下降 57.06% 和 57.71%,主要受毛利率下降和费用增加的影响。经营活动现金流量净额有所改善,但投资活动和筹资活动的现金流量净额均大幅下降。资产负债率保持在 34.63%,财务结构相对稳健。整体来看,公司在收入增长的同时,需要进一步控制成本和费用,以提升盈利能力。

业绩和预期的比较

汉王科技 2024 年四季度业绩速览与业绩预告/一致预期比较

单季度数据

收入

业绩速览: 人民币 6.70 亿元,同比增长 40.39%

业绩预告: 未提供单季度收入数据

一致预期: 未提供单季度收入数据

归母净利润

业绩速览: 人民币 -0.35 亿元,同比增长 -21.74%

业绩预告: 未提供单季度归母净利润数据

一致预期: 未提供单季度归母净利润数据

摊薄每股收益

业绩速览: 人民币 -0.14 元

业绩预告: 未提供单季度摊薄每股收益数据

一致预期: 未提供单季度摊薄每股收益数据

年初累计数据

收入

业绩速览: 人民币 18.17 亿元,同比增长 25.29%

业绩预告: 预计营收同比增长20%-30%

一致预期: 18.17 亿元

归母净利润

业绩速览: 人民币 -1.10 亿元,同比增长 -18.26%

业绩预告: 亏损:-11,767 万元至 -7,767 万元

一致预期: -1.102 亿元

摊薄每股收益

业绩速览: 人民币 -0.45 元

业绩预告: 亏损:-0.4814 元/股至-0.3177 元/股

一致预期: -0.45 元

比较分析

收入

业绩速览显示,2024年全年收入为18.17亿元,同比增长25.29%。

业绩预告预计营收同比增长20%-30%,实际增长25.29%,符合预期。

一致预期也预测收入为18.17亿元,与实际数据一致。

归母净利润

业绩速览显示,2024年全年归母净利润为-1.10亿元,同比增长-18.26%。

业绩预告预计归母净利润亏损在-11,767万元至-7,767万元之间,实际亏损1.10亿元,处于预告范围的下限。

一致预期预测归母净利润为-1.102亿元,与实际数据非常接近。

摊薄每股收益

业绩速览显示,2024年全年摊薄每股收益为-0.45元。

业绩预告预计摊薄每股收益亏损在-0.4814元/股至-0.3177元/股之间,实际亏损0.45元,处于预告范围的下限。

一致预期预测摊薄每股收益为-0.45元,与实际数据一致。

结论

汉王科技2024年的业绩表现基本符合市场预期。收入增长符合业绩预告的范围,归母净利润和摊薄每股收益也接近预告的下限和一致预期。尽管公司在收入增长方面表现良好,但净利润和每股收益仍为负值,表明公司在控制成本和费用方面仍需进一步努力。

财务指标变动归因

1. 营业收入

变动情况:2024年Q4营业收入为6.70亿元,同比增长40.39%。

变动原因:

(1)笔智能交互业务持续增长:2024年笔智能交互业务收入10.93亿元,同比增长26.53%,其中新品绘画平板销售额约1亿元,增长势头良好。

(2)AI终端业务放量:2024年AI终端业务收入4.19亿元,同比增长29.85%,八核新品及多款具备语音转写功能的新品带动电纸本产品销量同比增长超90%,销售额同比增长超60%。

2. 毛利率

变动情况:2024年Q4毛利率为38.53%,同比下降3.36%。

变动原因:

(1)产品结构变化:AI终端业务中低毛利率产品占比提高,导致整体毛利率下降。

(2)下游客户压价:多模态大数据业务毛利率下降3.02个百分点,主要原因是下游客户压价。

3. 营业利润

变动情况:2024年Q4营业利润为-0.21亿元,同比下降57.06%;营业利润率为-3.11%。

变动原因:

(1)毛利率下降:如前所述,产品结构变化和下游客户压价导致毛利率下降,影响了营业利润。

(2)费用增加:尽管销售费用、管理费用和研发费用率有所下降,但绝对费用金额仍然较高,对营业利润产生负面影响。

4. 净利润

变动情况:2024年Q4净利润为-0.20亿元,同比下降57.71%;净利润率为-3.07%。

变动原因:

(1)营业利润下降:营业利润的大幅下降直接影响了净利润。

(2)非经常性损益:扣除非经常性损益后的净利润为-0.40亿元,同比下降41.14%,进一步拉低了净利润。

5. 归母净利润

变动情况:2024年Q4归母净利润为-0.35亿元,同比增长-21.74%;归母净利润率为-5.24%。

变动原因:

(1)净利润下降:如前所述,净利润的下降直接影响了归母净利润。

(2)少数股东损益:2024年Q4少数股东损益为0.15亿元,对归母净利润产生了一定的正面影响。

6. 经营活动现金流量净额

变动情况:2024年Q4经营活动现金流量净额为1.33亿元,同比增长30.75%。

变动原因:

(1)收入增长:营业收入的大幅增长带来了更多的现金流入。

(2)费用控制:尽管费用绝对金额较高,但费用率的下降有助于改善经营活动现金流量。

7. 投资活动现金流量净额

变动情况:2024年Q4投资活动现金流量净额为-0.71亿元,同比增长-213.54%。

变动原因:

(1)资本支出增加:公司在研发和新项目上的资本支出增加,导致投资活动现金流出增加。

(2)投资收益减少:投资收益的减少也影响了投资活动现金流量。

8. 筹资活动现金流量净额

变动情况:2024年Q4筹资活动现金流量净额为-0.18亿元,同比增长-101.93%。

变动原因:

(1)偿还债务:公司在本季度偿还了一部分债务,导致筹资活动现金流出增加。

(2)股利支付:公司可能支付了股利,进一步减少了筹资活动现金流量。

业绩电话会纪要

问答环节总结

Q1:公司在端侧设备方面有大量应用,随着DeepSeek的爆火,公司是否已经做了相关的接入测试?另外,从中长期来看,大模型技术,尤其是头部大模型的快速发展,如何影响我们端侧设备的性能提升?

A1:公司已经在端侧产品中与不同的技术进行了结合,实现了多种大模型的应用。2024年,公司就将多个大模型对接到端侧设备的“AI助手”功能中,涵盖了对话、写作、会议纪要、精准检索、家庭教育等多个功能。为了满足不同场景的需求,有些功能是通过自研天地大模型来实现的,例如对话、写作、会议纪要、家庭教育等功能。而在其他一些领域,例如精准检索,就是外接的其他大模型。对于DeepSeek的接入,公司将进行充分的技术测试与评估,初步判断可以与现有体系无缝对接,且在从云端调用模型方面没有任何障碍。随着语言类大模型和多模态大模型能力的不断提升,算力效率、模型部署优化等技术的进步,对公司AI技术和AI端侧应用长期利好,不仅能降低成本,还能提升产品的处理效率,提升用户对产品的满意程度。

Q2:公司2024年的业绩预告呈现了明显的改善趋势,能否大致拆解一下,收入端哪些业务在2024年的表现较好?

A2:2024年,公司三条业务线的营收都有增长。从绝对值排序来看,增长最多的是笔智能触控业务,其次是AI智能终端,再次是大数据技术与服务。从增长的百分比来看,AI智能终端的增速最快,紧随其后的是笔智能触控业务和大数据业务,二者增长幅度差不多。具体数据请以公司2024年年报为准。

Q3:公司业务在2025年的增长预期是什么样的?2025年利润端的展望如何?

A3:2025年从总体趋势来看,公司依然保持积极的展望,预计将继续保持两位数的增长,但具体的数字还需等董事会确认后才能公布。增速较快的领域,AI智能终端仍将是重点。特别是办公本的高端系列产品入市,以及2025年办公本海外市场的拓展。2024年柯氏音听诊法血压计奠定了不错的基础,2025年公司会推出更多新品,预计该业务的增速也会比较快。笔智能触控业务,随着市场的复苏和新产品推出,公司对该业务的增长保持乐观。因2024年该业务规模重回历史高位,业务基数较大,业务增速会有一定压力。文本大数据服务业务,随着法院、档案馆、图书馆等行业客户的覆盖率逐步提升,预计大数据业务也会有两位数的增长。所以整体来看,2025年收入端公司充满信心。利润端,公司业务按发展阶段可分为成熟业务、培育型业务、创新孵化型业务。成熟业务,如笔智能触控和文本大数据,2024年已实现盈利,该部分业务规模大约占公司营收的七八成。培育型业务,如办公本和血压计,业务收入增长非常快,但由于仍处于规模成长期,在技术研发、产品研发及市场推广上仍然需要大量投入,预计短期内较难盈利,该部分业务规模大约占营收的二三成,公司期望未来两年,通过规模效益的释放,逐步实现盈利。创新孵化型业务,如天地大模型、嗅觉识别技术、仿生扑翼飞行鸟、四足机器人等,公司正在开发的多项前沿技术,每年会投入数千万元用于研发,这些项目尚未到商业化阶段或者尚处于商用化的初期阶段,短期内很难直接带来盈利,公司期望未来三年内逐步实现商业化应用落地贡献营收,盈利要视后期市场进展另行判断。

Q4:C端的汉王扫描王APP,2024年公司做了较大的投入以拉新,目前的用户数据如何?25年在商业化方面有什么规划?

A4:2024年,汉王扫描王的投入主要集中在技术和产品完善上,特别是在产品交互和技术提升方面有较大投入。市场推广方面,公司没有进行大规模的广告投放,采用的免费使用模式,用户增长非常不错,下载量突破了百万大关,这在没有大规模投放的情况下实现的。2025年,公司计划推出付费模式,在商业化方面加大投入,特别是在市场推广和用户获取方面,进行一定的广告投放以吸引更多用户。同时逐步完善商业化链条,通过收费服务和其他商业化手段提升商业价值。

Q5:机器狗在2025年的商业化规划?

A5:2025年,机器狗的商业化进程仍然处于技术场景的完善期。公司会根据不同的场景,进一步优化、提升技术性能和智能化水平。预计到2025年下半年,推出可商用化产品。

Q6:笔智能触控业务增长的主要原因?

A6:从数字绘画方面来看,教育和新品的推动是关键因素。2024年公司的数字笔和绘画平板在教育市场取得了一定的订单,去年推出的新品数字绘画平板产品,在国内外实现了共约一亿的营收,增长势头较好。在核心部件方面,公司是笔触控技术的领导者。公司不仅是全球唯二拥有无线无源电磁专利的公司,并早在2010年进入电容触控领域,开发出第一支主动电容笔。2025年,公司在美国CES展上推出世界首颗EMC磁容触控双模芯片——HW0888,该芯片同时支持无源电磁笔和电容触控,是业界创新性产品,不仅可帮助终端厂商实现优秀交互功能与使用体验,同时还帮助终端厂商大幅节约堆叠空间和硬件成本。目前,正在与一些厂商进行技术方案适配,适配成功后,将进一步巩固公司在笔触控市场的领导地位。在无纸化方向,公司将继续跟随行业趋势发展。由于海外市场的毛利水平较高,2025年的重点将主要放在海外市场。

#【悬赏】2024年报季!穿越周期迷雾,解码投资真章##社区牛人计划##盘逻辑:深度解析,理清投资思路##投资干货#

本文作者可以追加内容哦 !

![[赞]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot53.png "赞")