如果对 SaaS 行业还不太了解的同学,可以先回看几期的基础科普的内容,对于行业现状有基本认知再进行阅读,本文只讨论关键指标,具体原因不进行展开和赘述。

先给结论,超出我的预期。

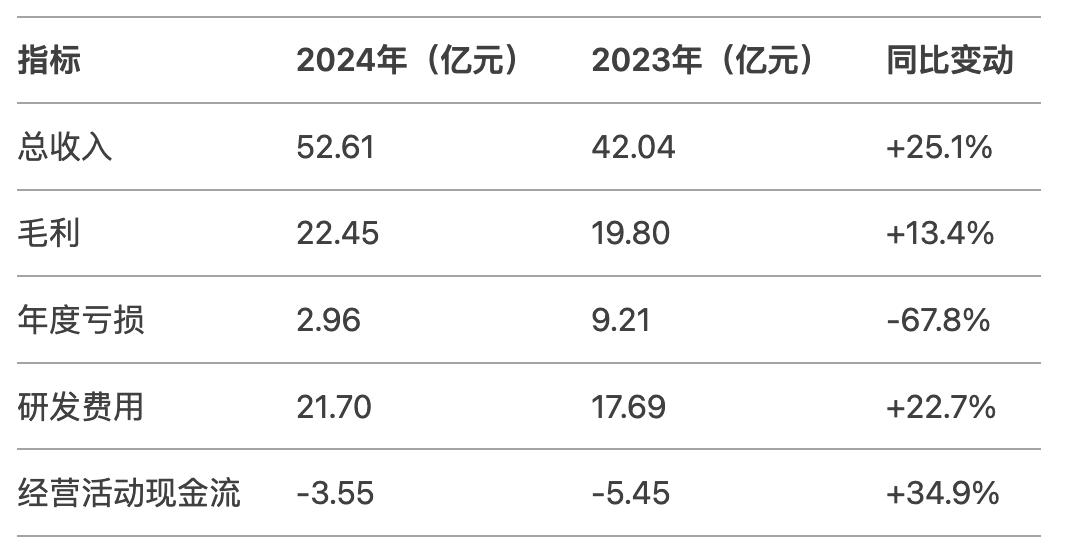

2024 年的 SaaS 环境并不好,从核心财务表现上来看,第四范式 2024 年全年总营收 52.61 亿,同比增长 25.1%,在我看来这是一个非常亮眼的成绩单。

其中先知AI平台贡献 36.76 亿元(占比 69.9%),同比增长 46.7% ,为核心驱动力,SHIFT智能解决方案收入 10.22 亿元(占比 19.4%),同比下降 20.3%,式说 AIGS 服务收入 5.63 亿元(占比 10.7%),同比增长35.4%。

如何看待上述的产品收入变化?很简单,标准化产品销售变多了,而定制化的客户逐渐向核心平台进行资源倾斜,之前的内容也聊过 SaaS 行业的固有问题,就是每个客户的需求不同,难以形成标准化,在我看来,这样的产品收入变化,主推先知平台,是再正确不过的战略决定。

1、盈利能力方面

毛利 22.45 亿元,同比增长 13.4%;毛利率 42.7%,同比下降4.4个百分点,稍微下滑,但问题不大,主要还是因为部分硬件一体机的采购和研发支出加大,整体来看,这其实并不是坏事。

与此同时亏损进一步收窄,年度亏损 2.96 亿元,同比缩窄 67.8%(2023 年亏损 9.21 亿元)。经调整净亏损 2.92 亿元,同比缩窄 29.6%。

这点与市场上的其他 AI 公司持续花钱投入算力消耗截然相反,范式明显想清楚了自己的商业模式,除了技术研发的必要投入,其他方向均围绕客户需求进行展开。

2、再看成本与费用

研发投入 21.70 亿元,研发费用率 41.2 %,同比增加 2.3 个百分点,重点投入“先知AI OS5.0”迭代与AI Agent技术。

销售与行政费用优化:销售费用同比减少 36.5%,行政费用减少 43.5%,运营效率也进一步提升。

3、最后来看客户情况

其中标杆客户数 161 家,同比增长 16%,客户黏性(NDER 110%),处于行业第一梯队。

4、总结

在我的认知里,这是一份非常不错的 SaaS 财报,我可以理解戴总技术出身,不懂如何做市场营销,以至于之前新品发布会和品牌战略会这么重要的场合,只用 20 分钟就草草收场,其中 10 分钟讲战略,5 分钟放视频,5 分钟搞签约仪式,办得很好,建议下次别办了。

想要全面进入消费电子市场,为 C 端产品赋能,就必须做好市场营销和宣发工作,如果戴总实在不会,可以请教一下隔壁小米集团的雷总,大家都在清河,几步路就走到了。

追逐 AGI 梦想的同时,抬头拉车,也要低头看路,希望第四范式越来越好,争取成为今年 AI Agent 浪潮中最耀眼的明星。

3 月 31 日傍晚,Mars 于清河。

$第四范式(HK|06682)$ #收盘点评##炒股日记##复盘记录##强势机会##股市怎么看#

本文作者可以追加内容哦 !