一周大事

3月27日,国家统计局数据显示,2025年1-2月,全国规模以上工业企业营业收入同比增长2.8%,实现利润总额同比下降0.3%。不过,在大规模设备更新相关政策推动下,通用设备、专用设备行业利润同比分别增长6.0%、5.9%;在汽车置换更新补贴政策带动下,汽车制造业利润同比增长11.7%;电子、家电产品以旧换新政策惠及面扩大,推动智能消费设备制造、家用厨房电器具制造、家用制冷电器具制造等行业利润同比分别增长125.5%、19.9%、19.2%。前期“两新”政策(“大规模设备更新”和“消费品以旧换新”政策)拉动企业盈利效果陆续显现。

3月28日,美国经济分析局公布数据显示:美国2月整体PCE同比增长2.5%,与前值及预期值持平;环比增长0.3%,同样与前值及预期值持平。2月核心PCE同比增长2.8%,高于前值2.6%及预期值2.7%;环比增长0.4%,高于预期值和前值0.3%。美联储关注的美国超级核心通胀2月同比增长3.3%,环比增长0.4%。美国2月PCE数据出现反弹,再度引发市场对滞涨及关税可能进一步带动物价上涨的担忧。截至3月28日,芝商所FedWatch工具数据显示,市场预期美联储6月降息25个基点的累计概率降至92.2%。

3月23日至24日,2025年中国发展高层论坛在京召开,论坛探讨的重点包括政策上继续深化供给侧改革与新旧动能转换,提出综合施策扩大内需与消费升级,坚持全球化方向,加强开放合作,吸引国际资本,强调科技创新与新质生产力,推进能源革命、绿色发展,并完善社会民生保障。

市场表现

资料来源:万得,数据截至2025年3月28日。

国内股票

上周A股市场延续震荡调整态势。前四个交易日缩量盘整,周五三大指数均出现大幅调整,市场风险偏好明显降低。

结构方面,上周中国创新药商务拓展出海逻辑持续验证,以及政策支持力度加大,创新药板块整体表现较优。化工板块涨价分支表现较好,但上周五因资金兑现出现回调。光刻技术进步、叠加订单预期多项因素催化下,光刻零部件、工业气体及光刻材料端上周四普涨,但上周五亦遭兑现调整。国产算力整体表现弱势,机器人板块亦承压,科技股下跌整理。上周大盘价值风格占优,微盘股领跌,红利板块有所修复,市场呈现一定的防御特征。

中长期来看,我们对A股整体趋势向上保持乐观。随着4月份临近,市场将进入业绩窗口期,或回归基本面,更聚焦业绩确定性的机会,个股分化或将加大。“四月决断”之后,继续关注科技成长主线。投资方向上,AI产业趋势或仍是主旋律,供给侧主导的价格企稳、或前期未透支的红利板块或可提供相对较好的平抑波动的配置机会。

注:“四月决断”指每一年到4月份的时候就基本能够看清楚全年投资的逻辑脉络。

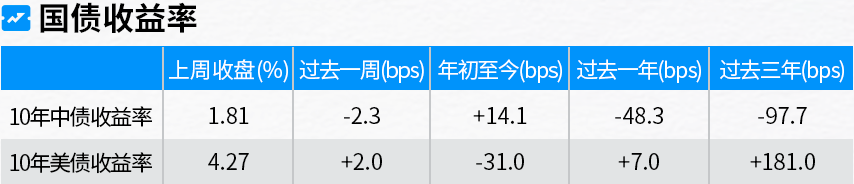

国内债券

上周国内债券市场收益率震荡下行,情绪转暖。前期央行态度和风险偏好约束均有所减弱,收益率曲线边际走平。

超长期特别国债有望在二季度开启发行,央行态度再度显著收敛的概率可能不大。

短期债券市场处于调整后的震荡修复阶段,市场仍然存在分歧,尚未凝聚一致做多共识,后续进一步走强需要增量利多信息推动。

海外股票

特朗普政府新一轮开征关税时间临近,市场风险偏好下降,上周全球主要股指大多收跌:标普500指数下跌1.5%,纳斯达克指数下跌2.6%,MSCI欧洲指数下跌1.3%,日经225指数下跌1.5%。本周海外市场或更多围绕美国具体关税政策落地情况演绎。

美股上半周受特朗普政府考虑采用“两步走”的方式实施对等关税,释放和缓信号,科技股估值回调后资金回流,强势上行。3月26日特朗普签署行政令对进口汽车征收25%关税,汽车板块大跌,消费板块亦出现降级信号,市场走势分化。3月28日美国2月核心PCE涨幅超预期,密歇根大学美国消费者信心指数创自2023年5月以来新低,致使美股下半周再度出现较大幅度调整。VIX波动率指数上周上升12.3%,收在21.65

海外债券

上周美债市场先扬后抑。上周周初美债收益率上行,周五密歇根大学公布的美国消费者信心指数显示市场对经济前景悲观。美国2月核心CPI同比及环比均出现反弹,市场对美联储降息预期小幅降温,美债收益率下行。上周美国10年期国债收益率震荡上行2bps,本周重点关注新一轮关税政策的幅度、范围对市场情绪的影响。

另类投资

3月24日,特朗普在社交平台上发文表示,美国将对委内瑞拉的石油及天然气产品征收“二级关税”,任何向委内瑞拉购买石油或天然气的国家将在对美国的贸易中支付25%的关税。原油价格短期上行,上周五ICE布伦特原油收在72.54美元/桶,全周上涨1.2%。

特朗普可能对铜金属开征关税,美国进口商提前抢跑囤货带动铜价上涨,加上短期铜矿资源释放不易,COMEX铜价年初至今(3月28日)上涨26.94%;随着关税开征日期临近,抢跑或告一段落,上周微跌0.12%。

新一轮美国关税即将开征,但具体涉及哪些国家、品项及税率等仍存在高度不确定性,全球避险情绪上升,COMEX黄金上周上涨3%。

摩根本周透视:在波涛汹涌的海洋中前行的投资原则

在市场不确定时,投资者应保持审慎的市场策略,认识到波动性是常态。

现金类资产虽被视为具有防御性,但无论潜在的宏观经济形势如何,现金类资产都面临潜在的机会成本。如果全球经济保持韧性,股票表现通常较佳。而在经济增长放缓或可能出现衰退时,久期较长的债券则可能表现更好。

在面对市场波动时,通过股票、固定收益和另类投资的多元化配置提供了一定缓冲,在提供相对稳定收益的同时,也或可保留一定上行潜力。

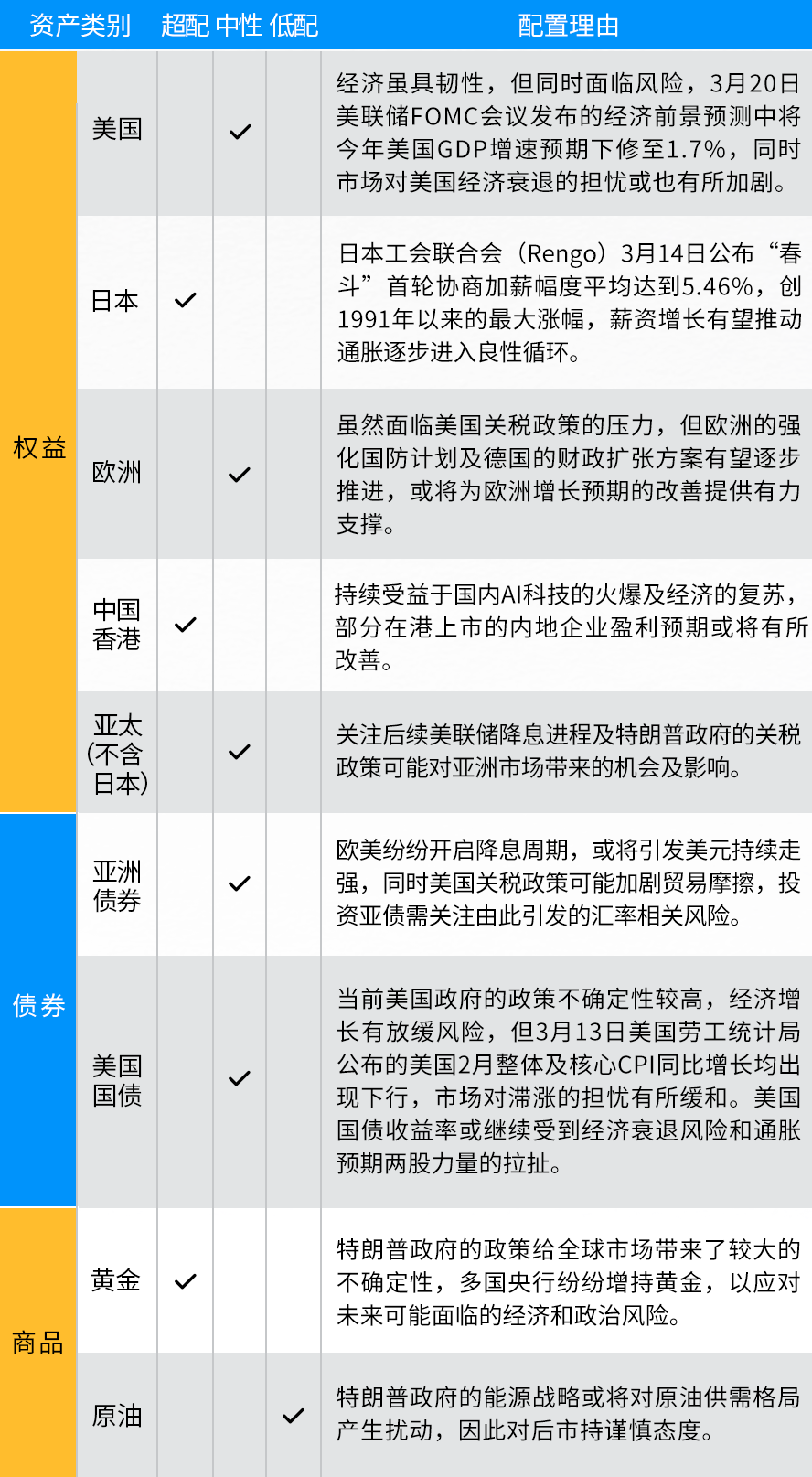

海外资产配置观点(2025Q2)

注:上述市场及资产观点来自摩根资产管理多元资产解决方案团队,数据截至2025年3月25日。“超配”、“中性”、“低配”的表述仅代表对当前阶段性市场的不同看好程度,与实际的资产配置无关。相关资料并不构成投资建议或收益保证,或发售或邀请认购任何证券、投资产品或服务。所刊载资料均来自被认为可靠的信息来源,但仍请自行核实有关资料。观点和预测仅代表当时观点,今后可能发生改变。 除非另有注明,文章数据来源于万得、摩根资产管理。

注:上述市场及资产观点来自摩根资产管理多元资产解决方案团队,数据截至2025年3月25日。“超配”、“中性”、“低配”的表述仅代表对当前阶段性市场的不同看好程度,与实际的资产配置无关。相关资料并不构成投资建议或收益保证,或发售或邀请认购任何证券、投资产品或服务。所刊载资料均来自被认为可靠的信息来源,但仍请自行核实有关资料。观点和预测仅代表当时观点,今后可能发生改变。 除非另有注明,文章数据来源于万得、摩根资产管理。

本文作者可以追加内容哦 !