白银价格上涨对上市公司影响分析

一、白银资源储备及产量领先的企业

盛达资源(000603)

核心优势:控股银都矿业,年产白银192吨,银矿收入占比超49%,矿山银储量达3961.25吨。子公司金山矿业是国内单体银矿储量最大、生产规模最大的银矿山之一,白银储备量9300吨,2023年完成采矿许可证变更后进一步扩大开采范围310。

产业链延伸:布局“原生矿+城市矿山”双资源战略,向金属回收及高附加值领域拓展10。

豫光金铅(600531)

行业地位:全国最大的白银生产企业,白银产量占全国比重约5.8%,2009年产量已达730吨。白银业务占公司营收25%,具备显著的规模优势。

技术优势:拥有铅、银、金一体化生产线,资源综合利用能力强。

金贵银业(ST金贵,002716)

全产业链布局:覆盖上游矿山、中游冶炼及下游深加工,拥有2000吨高纯银清洁提取系统,银锭纯度超99.995%。2024年收购宝山矿业,新增共生银金属量573吨。

风险提示:2023年因成本上涨及子公司停产导致净利润亏损,需关注后续经营改善情况。

二、多元化矿产巨头中的白银业务

紫金矿业(601899)

资源储备:截至2010年末,白银储量达1827.9吨,业务涵盖金、铜、锌等多金属,白银作为伴生品贡献稳定收益。2024年第三季度净利润92.73亿元,综合毛利率20.24%。

国际化布局:全球矿产资源开发能力突出,白银产量随铜、锌等主产品增长而提升。

云南铜业(000878)

产量优势:白银产量全国第一,黄金产量居全国第九,产品线覆盖铜、银等180余种,受益于白银价格弹性。

三、受益于白银工业需求增长的企业

光伏银浆企业

帝科股份(300842)、聚和材料(688503):白银占光伏银浆成本约90%,银价上涨可通过“白银价格+加工费”定价模式传导至下游,企业库存收益及盈利空间扩大。2024年一季度业绩超预期,N型电池技术升级推动需求增长。

四、其他区域性白银龙头

白银有色(601212):覆盖有色金属全产业链,白银作为主要产品之一,业务多元化对冲周期波动风险。

兴业银锡(000426):甘肃白银矿产企业,2024年第三季度毛利率达63.66%,高盈利能力受益于银价上涨。

总结与风险提示

直接受益企业:盛达资源、豫光金铅、金贵银业因白银业务占比高、资源储备丰富,对银价敏感度最强。

间接受益企业:紫金矿业、云南铜业等多元化矿企,以及光伏银浆厂商帝科股份、聚和材料。

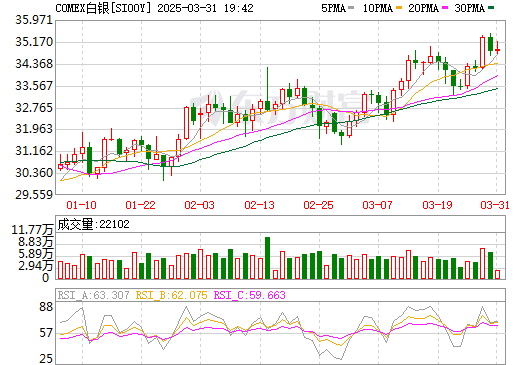

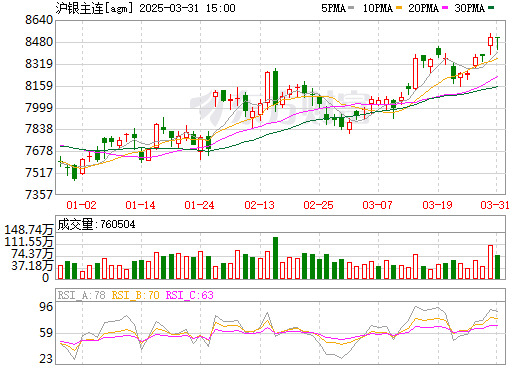

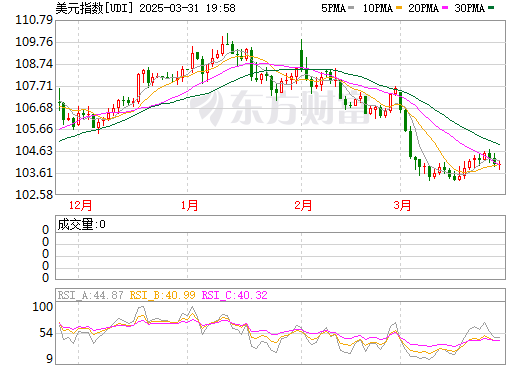

美元弱势,贵金属走强。相对于黄金的强势,白银有强烈补涨欲望。

本文作者可以追加内容哦 !