上周,银行业的优等生招商银行发布了一个不是特别好看的财报,当天招行放量大跌,虽然这两天有点企稳的迹象,但市场对于银行股的投资开始出现了分歧。

上周,银行业的优等生招商银行发布了一个不是特别好看的财报,当天招行放量大跌,虽然这两天有点企稳的迹象,但市场对于银行股的投资开始出现了分歧。 银行作为红利指数中权重比较比高得行业,贡献了红利指数的上涨,对于红利指数有着举足轻重的作用。如果后续银行股开始下跌,哪些红利指数影响会最大呢?这个问题,可以转化成哪些红利指数银行业占比相对比较高?对于这些指数,可能大家需要关注一下银行业的基本面和投资逻辑变化了。

投资分歧我简单梳理了一下,银行业当下驱动力和风险点有下面几个点:

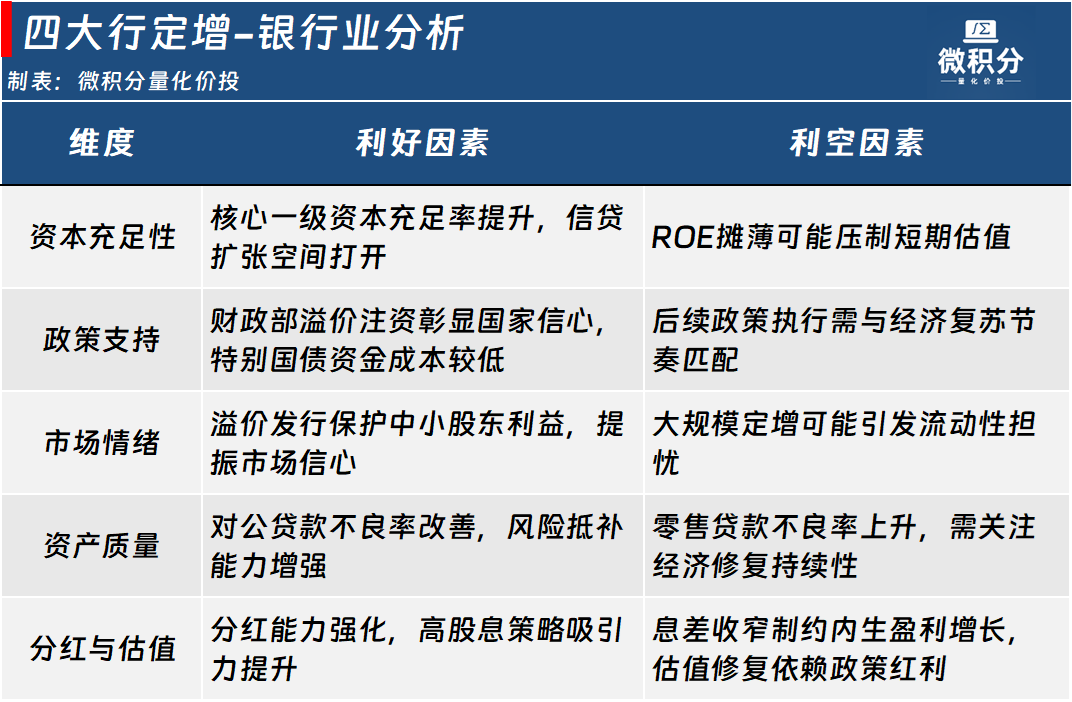

上周末银行业的大事情莫过于四大行定增,下面是通过Alice整理的这个事情对于银行业的影响。虽然今天收盘银行业难得飘红,但这上涨是否已经反映了部分利好的兑现呢?

上周末银行业的大事情莫过于四大行定增,下面是通过Alice整理的这个事情对于银行业的影响。虽然今天收盘银行业难得飘红,但这上涨是否已经反映了部分利好的兑现呢?  我自己对于银行业关注和研究并不是很多,但是我有个特别深刻的印象。之前做沪深300指增策略的时候,各种挖掘银行业的基本面因子,包括银行业特征因子,都不如直接拿着招商,宁波和平安和建行这些零售股份行好使,当时指增的逻辑其实更多的是做多股份行,做空四大行还有民生银行。但最近,尤其是“中特估”之后,四大行的表现显著高于股份行,整个银行业的投资逻辑其实发生了很大的变化。

我自己对于银行业关注和研究并不是很多,但是我有个特别深刻的印象。之前做沪深300指增策略的时候,各种挖掘银行业的基本面因子,包括银行业特征因子,都不如直接拿着招商,宁波和平安和建行这些零售股份行好使,当时指增的逻辑其实更多的是做多股份行,做空四大行还有民生银行。但最近,尤其是“中特估”之后,四大行的表现显著高于股份行,整个银行业的投资逻辑其实发生了很大的变化。 对于风格策略类指数,我感觉可能大家会被当下的历史业绩带偏,认为这些业绩的创造更多的是指数的编制规则或者持仓的“风格”贡献的,而忽视背后持仓的行业因素。比如对于红利低波,可能更多的偏向于银行业,银行业好的时候,可能指数相比其他能够显著拉开差距,又比如,又有一些指数可能煤炭行业配置多一点,红利指数的上涨可能更多的是收益率煤炭行业周期性变化,这其实更多的是行业驱动,而不是风格驱动。

所以,分析红利类指数,是应该穿透持仓下去看一下具体的行业分布,如果你自己没有行业观点,那就尽量选择行业均衡一点的指数。

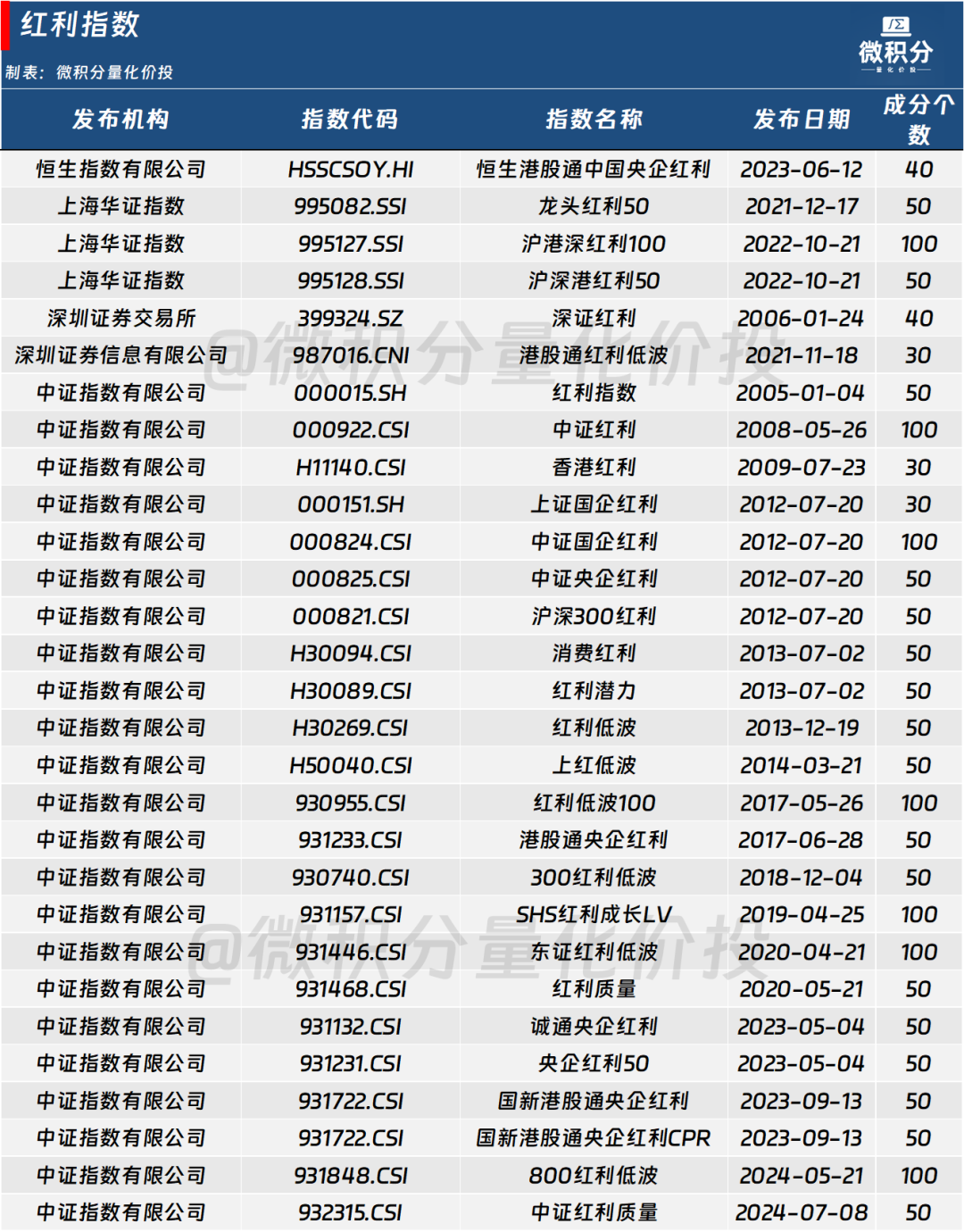

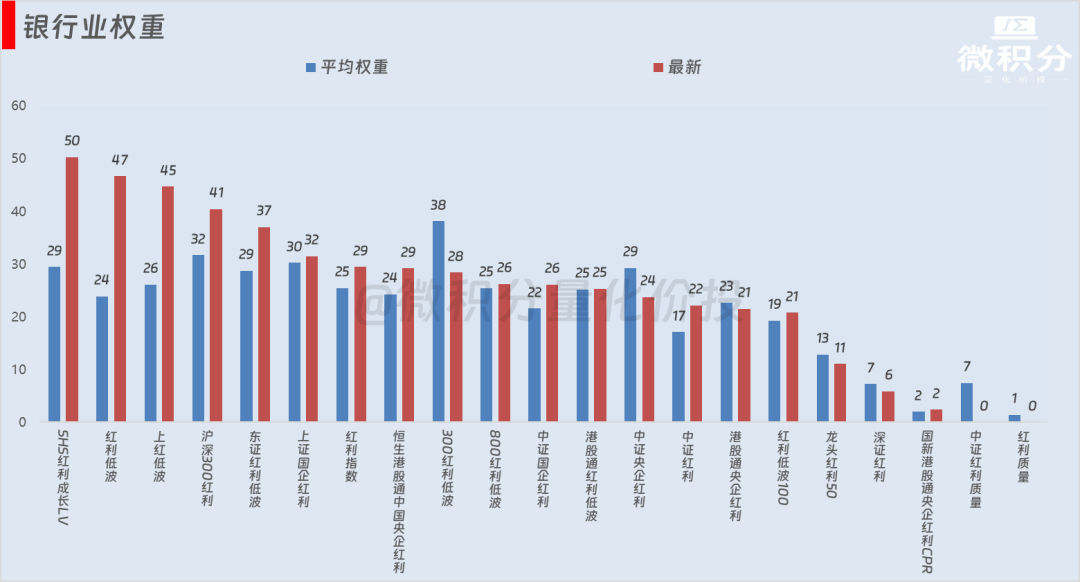

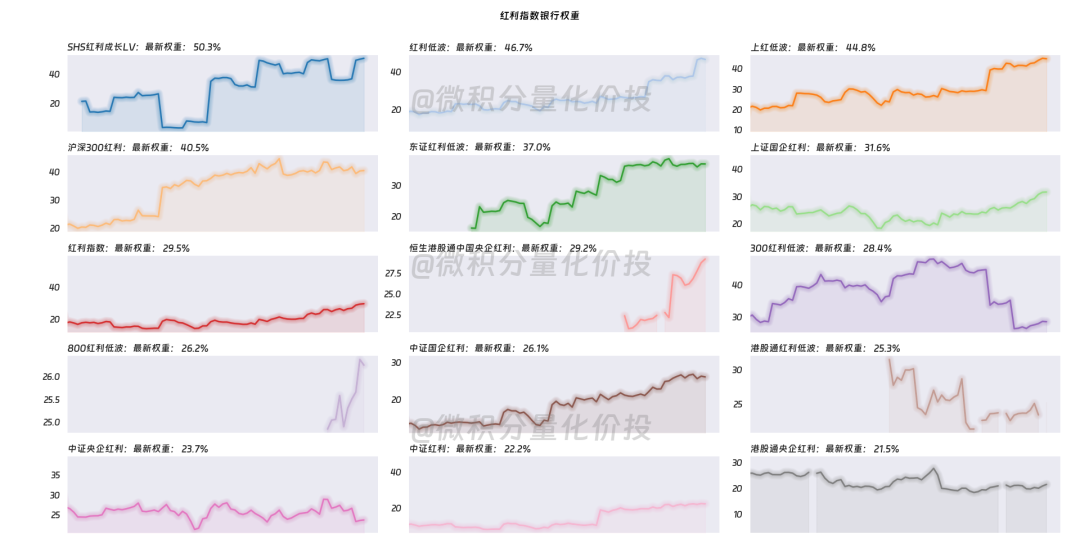

银行权重我简单搜索了一下有指数跟踪,同时比较主流的红利指数有。

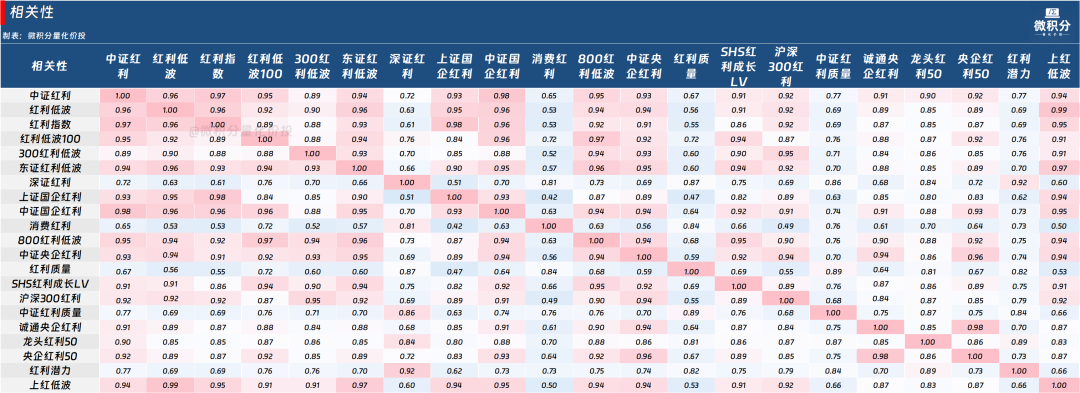

考虑到几个标普相关红利指数没有历史权重数据,所以我没有纳入考虑。下面是从2023年到现在的相关性分析,

考虑到几个标普相关红利指数没有历史权重数据,所以我没有纳入考虑。下面是从2023年到现在的相关性分析, 拉完数据之后,我的感觉是:我的天,红利指数真的太卷了,这么多的产品,相关性这么高,真的有必要吗?

拉完数据之后,我的感觉是:我的天,红利指数真的太卷了,这么多的产品,相关性这么高,真的有必要吗? 从统计数据来看,最新的持仓,显然低波风格类的红利指数明显配置银行比较多,在深交所上市的银行相对比较少,所以对应的权重比较小。 下面是几个主要的红利指数历史上银行业权重的变化,对于低波类的风格指数,银行的权重基本是显著增加的。但比较好奇的300红利低波的权重却反而是下降的。

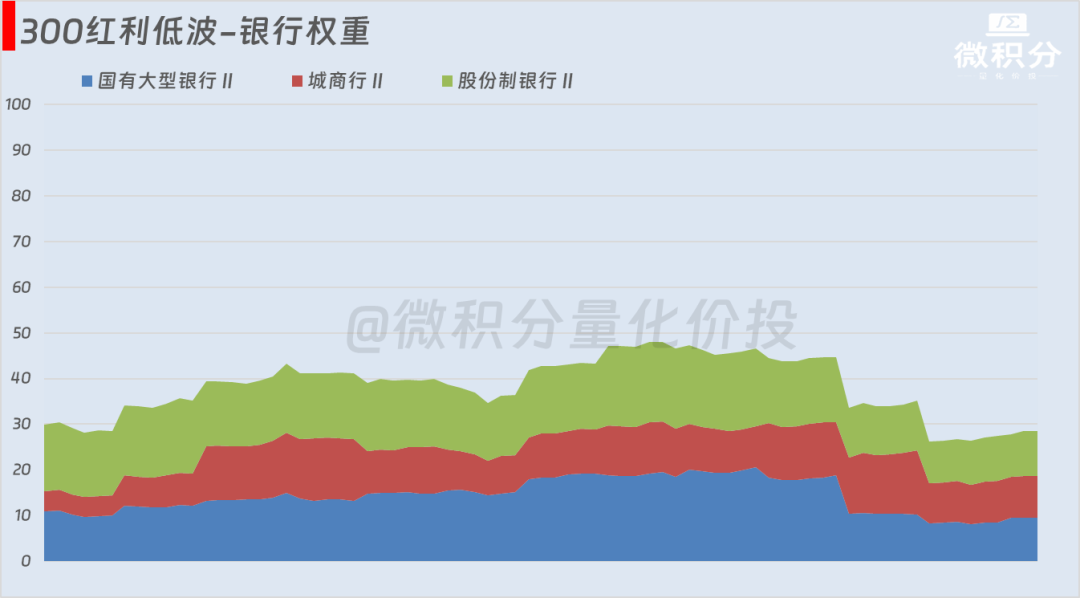

下面是几个主要的红利指数历史上银行业权重的变化,对于低波类的风格指数,银行的权重基本是显著增加的。但比较好奇的300红利低波的权重却反而是下降的。 下面是几个重要指数的更加细分的行业权重变化,300红利低波中股份行,国有行,城商行分布基本接近,差别并不是很大。

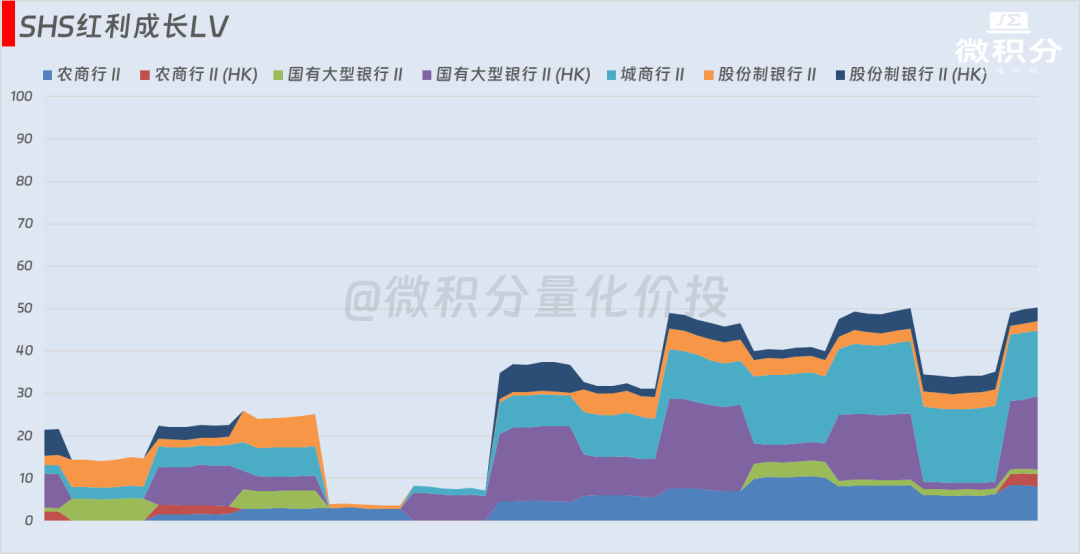

下面是几个重要指数的更加细分的行业权重变化,300红利低波中股份行,国有行,城商行分布基本接近,差别并不是很大。 对于沪港深红利成长低波,因为有投资港股,所以有部分港股银行。

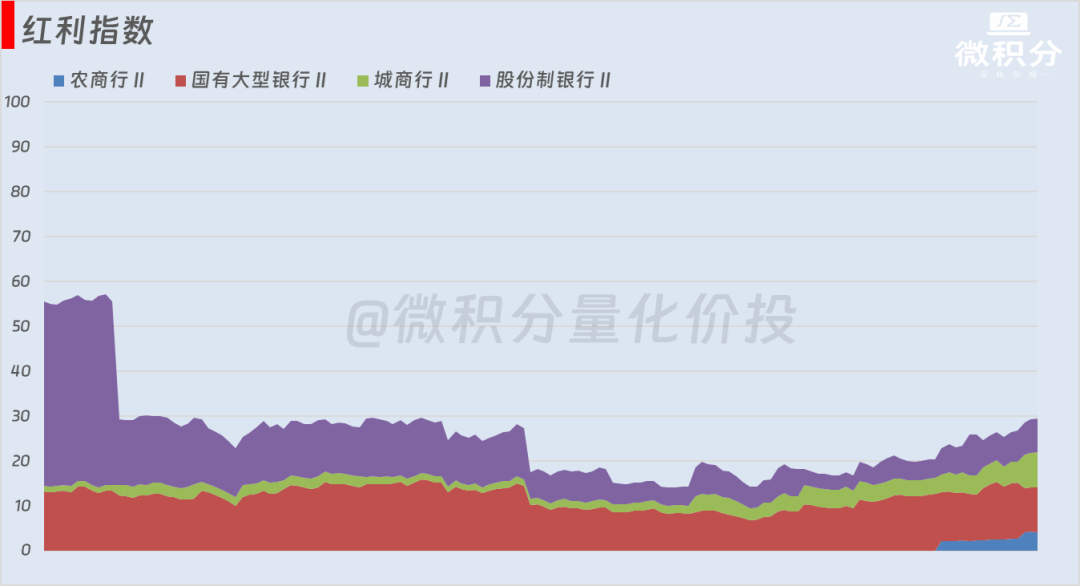

对于沪港深红利成长低波,因为有投资港股,所以有部分港股银行。 相对于红利指数来说,早期股份制银行比较多,后面显著减少,最近开始有稳定的增加。

相对于红利指数来说,早期股份制银行比较多,后面显著减少,最近开始有稳定的增加。

目前低波类的指数在银行业上权重比较大,如果后续银行股拐头向下,可能这些指数的影响会比较大。对于单一行业占比比较高的策略指数,大家还是需要关注一下行业的一些基本面变化,没有YYDS的行业,也没有YYDS的风格指数。

红利指数真的是太卷了!!!这么多机构卷红利风格,为了突出自己的差异化,开始卷不同的指数,现在卷到没法继续卷,然后开始去卷现金流指数了。但同类型的风格指数,作为普通的个人投资者,我心中不免会有一个疑问:

我们真的需要搞这么多同质化的产品吗?

需要吗?

不需要吗?

需要吗?

与其投入这么多资源去做差异化竞争,还不如直接把钱花在刀刃上,直接打价格战!

与其投入这么多资源去做差异化竞争,还不如直接把钱花在刀刃上,直接打价格战! 至此,全文完,感谢阅读。

最近文章更新比较慢,为了避免接收不到推送,可以加个星标。

如果您发现我的分析有错误和遗漏的地方,欢迎指正和补充。 投资有风险,投资需谨慎。以上内容中仅代表个人观点,与本人所在机构没有任何关联,也不代表任何投资建议或承诺,投资者不应将此作为投资或决策依据。 您在做出投资决策之前,请仔细阅读基金合同等说明,充分认识该基金产品的风险收益特征和产品特性,认真考虑各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。产品的过往业绩并不预示其未来表现。 投资有风险,请谨慎选择。

本文作者可以追加内容哦 !