#【悬赏】2024年报季!穿越周期迷雾,解码投资真章##社区牛人计划##创新药利好不断,如何把握投资机会?#

创新药行业投资门槛高、难度大,但回报率也惊人。自去年初以来,股价大涨的港股18A药企不在少数。年报后大涨的乐普生物会不会是下一个?

一、普特利单抗商业化渠道再拓展,单药收入约是2023年3倍。

2024年乐普生物普佑恒虽无新适应症获批(MSI-H/dMMR 、黑色素瘤两个适应症已上市),但乐普生物依靠精干的销售团队推动普佑恒在27个省份采购平台上完成招标,通过各类渠道覆盖81个城市。这让普佑恒去年实现销售收入3.003亿元,几乎是2023年1.013亿元的3倍!

其余收入方面, $乐普生物-B(HK|02157)$ 取得了来自于CMG901的里程碑付款约2200万元,乐普生物还利用北京基地2000L生产线的富余产能开展CDMO业务,实现收入4550万元。

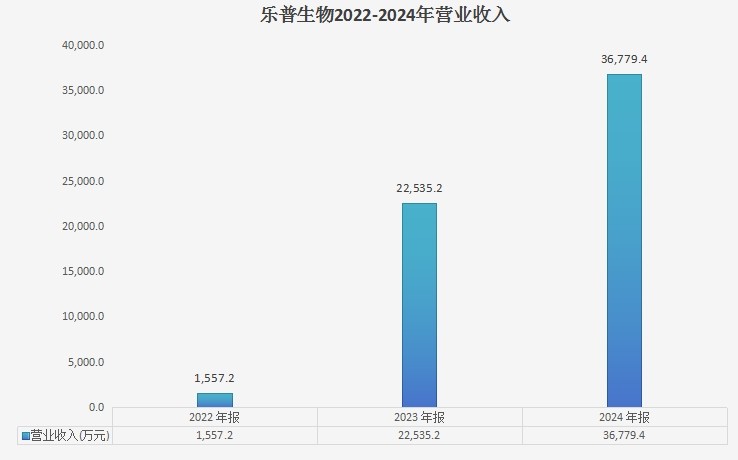

(乐普生物财报数据汇总)

总的来看,乐普生物营收同比增长63.2%至3.678亿元。或因普佑恒收入超预期,乐普生物在年报后的第一个交易日(3月28日)收涨16.87%,又在之后的交易日上涨14.44%!

费用支出方面,乐普生物去年依旧保持了较高的研发强度,研发支出4.377亿元,基本2023年持平。

乐普生物行政费用约9190万元,看似同比增长了500多万。实际上是受新厂房摊销折旧影响。在财报后业绩会上,乐普生物高管表示若剔除摊销折旧影响,乐普生物研发费用为6000余万元,同比2023年还是有明显下降的。

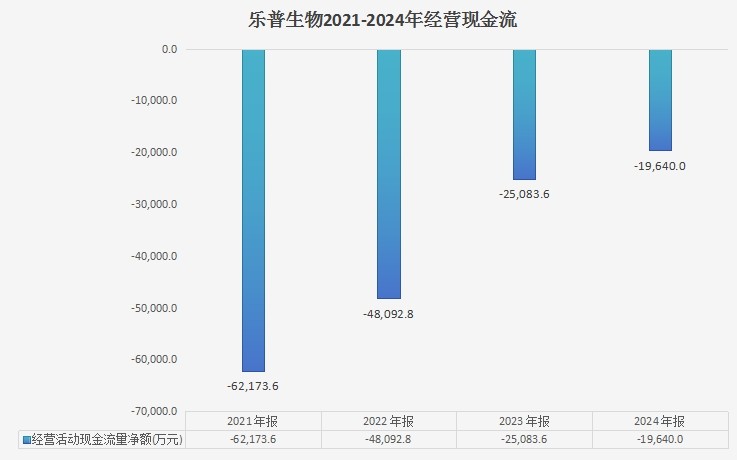

(乐普生物财报数据整理)

因公司全方位开源节流,乐普生物2024年经营现金流净流出1.964亿元,已连续4年递减。

虽然近1年内乐普生物有额度不小的有息负债到期,但业绩会上乐普生物高管预计普佑恒今年销售收入仍将继续增长(或达5亿元)。况且MRG007首付款和近期里程碑共计4700万美元已经到账,年内还将收到MGR007 IND里程碑,公司还预计CDMO业务峰值比去年可增加3600万,2025年乐普生物有望实现现金流平衡。乐普生物另有6.664亿授信额度未使用,现金流不会成为乐普生物商业化的绊脚石。

二、MRG003仍会是国内首家获批的EGFR ADC。

在2023年ESMO会议上,乐普生物公布了MG003治疗鼻咽癌的IIa期临床数据。在经PD-(L)1及含铂化疗治疗的患者中,MRG003 2.0mg/kg剂量组ORR为39.3%,DCR为71.4%;2.3mg/kg剂量组ORR为55.2%,DCR为86.2%,有效性优于2024 CSCO指南推荐的单抗、化疗等免疫疗法。

(2024年CSCO)

去年9月,乐普生物MRG003首次递交NDA,适应症为“既往经至少二线系统化疗和 PD-1(L1)抑制剂治疗失败的复发/转移性鼻咽癌”。

今年3月初,乐普生物撤回了上版NDA申请,并重新移交了NDA。据悉,乐普生物 MRG003 撤回NDA又重报是与方案版本日期/签字日期有关,属于临床中比较普遍的问题。MRG003依旧会是国内首个上市的EGFR ADC。 此事后续可能产生的衍生影响有两点:

一是MRG003商业化时间或推迟至明年,乐普生物今年盈利预期有所下降;

二是MRG003与竞争项目上市时间被动缩短。若按上版NDA时间,MRG003将领先竞争项目1年左右获批。现MRG003重新递交NDA,领先竞争项目的时间可能只剩半年。MRG003鼻咽癌适应症销售峰值可能会因此改变。

若换了其他癌种,延迟获批必然会大幅影响销售峰值,不过鼻咽癌呈明显的地域分布特点,国内大多患者在两广、两湖以及福建地区。乐普生物在该药获批后或凭借销售“能打”的优势快速覆盖上述地区。

(Insight)

2024年进入III期临床的ADC中,只有石药的SYS6010一款EGFR ADC,适应症还是非小细胞肺癌。MRG003鼻咽癌适应症的竞争环境不算太卷。

即使竞争项目获批上市后,MRG003相比于竞争项目有安全性优势,或成为销售团队的“杀手锏”。预计“重新递交NDA”事宜只对MRG003鼻咽癌适应症销售峰值有小幅影响。

MRG003联合普特利单抗治疗复发/转移鼻咽癌的IIb期临床数据入选2024年ESMO ASIA大会(截至2024年6月30日,ORR和DCR分别为66.7%和 93.3%。PFS和DoR尚未成熟,6个月PFS率和6个月DoR率分别为76.2%和 83.3%)。该联合疗法只有12%患者发生3-4级TRAEs,主要为白细胞计数减少(9%)和低钾血症(6%)。鉴于其出众的有效性、安全性数据,MRG003联合普特利单抗有望成为治疗二线及以上鼻咽癌的“金标准”。乐普生物MRG003联合普特利单抗治疗实体瘤今年有望推进至III期临床。

MRG003单药另一在研适应症是头颈鳞癌。

(2024年CSCO)

2024版CSCO指南推荐的头颈鳞癌治疗方案是K药+化疗以及西妥昔单抗+化疗。在PD-L1 CSP≥1的转移性不可切除的复发性头颈鳞癌患者中,K药联合化疗组中位OS 13.6个月,5年OS率18.2%;PD-L1 CPS≥20的转移性不可切除的复发性头颈鳞癌患者中,K药联合化疗组中位OS 14.7个月,5年OS 23.9%。

在另一项K药联合紫杉醇和卡铂治疗复发/转移头颈鳞癌的临床试验中,患者平均ORR为48.5%(CPS≥1亚组44.4%,CPS<1亚组65%)。不过该方案不良反应发生率也较高,多达75.2%的患者出现了3-5级不良反应。

其他治疗头颈鳞癌的药品中,戈沙妥珠单抗(一款Trop-2 ADC)治疗复发/转移且接受过铂类化疗/抗PD-(L)1治疗的头颈鳞癌患者(中位3线),经研究者评估的ORR为16%,mDoR 4.2个月,mPFS 4.1个月,mOS 9个月。Seagen Nectin-4 ADC PADCEV 治疗复发/转移性头颈鳞癌患者ORR 23.9%,DCR 56.5%,mPFS 3.94个月,mOS 5.98个月。

乐普生物披露的MRG003治疗复发/难治头颈鳞癌的临床试验中(患者接受治疗中位数为2线),采用2.3mg/kg剂量治疗的二/三线患者ORR、DCR分别为43%和86%,mPFS、mOS分别为4.2个月和11.3个月。三级及以上不良反应有白细胞计数下降(6.0%)和贫血(4.5%)。MRG003单药治疗后线头颈鳞癌有效性、安全性较可比治疗方案均有优势。

国家癌症数据中心披露,2022年我国新发口腔癌和喉癌病例总计约94600例,死亡人数约52100人。70%-80%的头颈鳞癌患者发现时已处于局部晚期,复发/转移型头颈鳞癌患者5年生存率低于10%。

假设国内现存头颈鳞癌患者40万人,每年新发病9.5万人,到了2027年国内鼻咽癌患者将有50万人。按其中85%患者EGFR阳性推算,MRG003头颈鳞癌潜在适用患者群体约42.5万人。

目前国内头颈鳞癌适应症纳入医保的产品主要是K药、尼妥珠单抗等PD-1,而75%-80%的转移性头颈鳞癌患者难以从PD-1中获益,其治疗后线头颈鳞癌患者有效性偏差。待MRG003头颈鳞癌适应症获批后,预计潜在用药群体将达到20万,销售峰值可能将达到30亿。

业绩会上,乐普生物高管透露MRG003单药治疗头颈鳞癌适应症已入组三分之二患者,预计今年能够完成全部入组工作,明年申报NDA。

与此同时,乐普生物也正与欧洲头颈鳞癌协会沟通,计划在欧洲启动MRG003+普特利单抗针对早期头颈鳞癌的探索。

三、乐普生物储备多款潜力创新管线,商业化爆发只是时间问题。

(乐普生物2024年报)

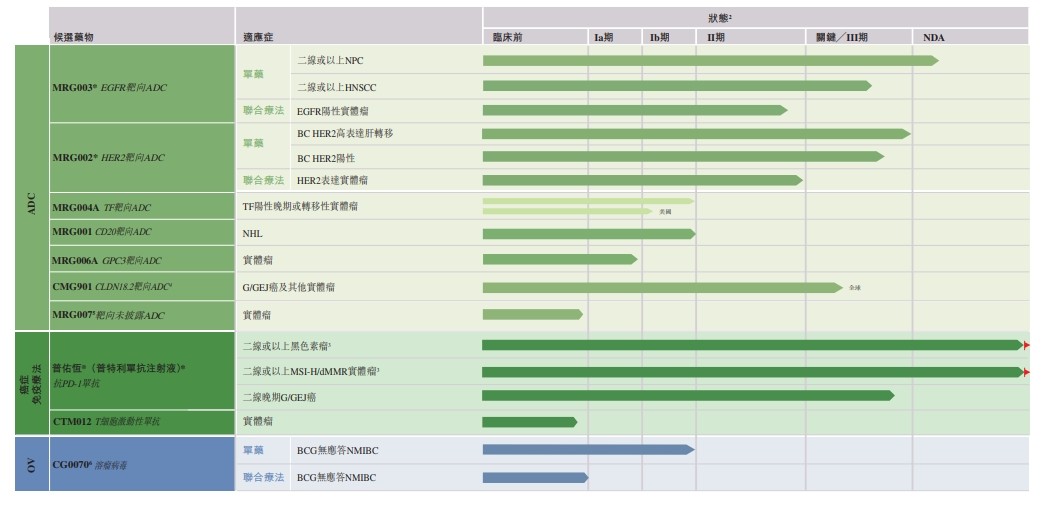

除商业化进展最快的MRG003,乐普生物还有MRG004A、MRG006A、MRG007以及溶瘤病毒CG0070多项潜力管线。

(一)MRG004A。

手术局限性大,5年生存率仅有12%,中位生存时间也仅10-12个月。因此素有“癌王”称号。

(2024年CSCO)

2024年CSCO指南中,复发/转移性一、二线治疗方案为化疗/联合化疗,免疫治疗的效果十分有限。在治疗领域,ADC被寄予厚望。

(公开资料整理)

全球在研ADC中,致力攻克的不在少数。不过其中多数试验止步于I期/II期,其有效性并不尽如人意。如TAK-264(MLN0264)在一项涉及43例患者的临床试验中,ORR只有3%,中位治疗周期为2个月,有36名患者因疾病进展而停止试验。

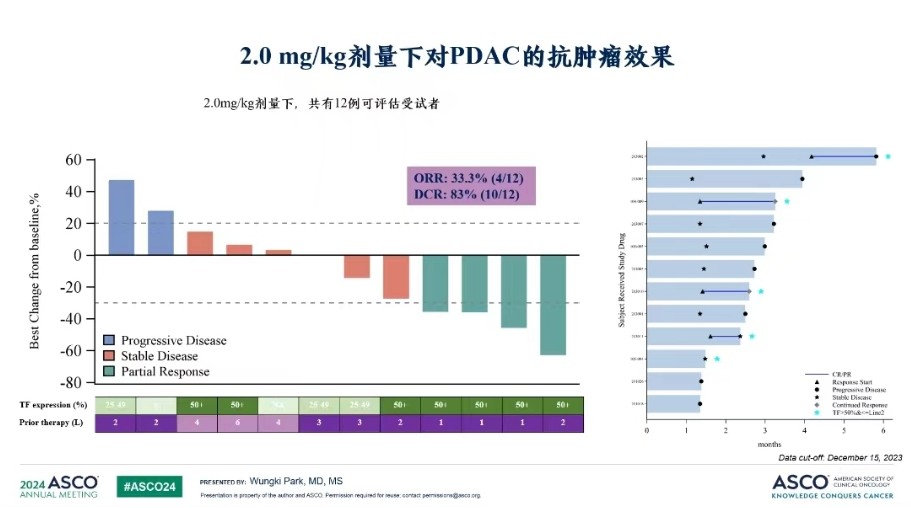

(2024年ASCO)

在2024年ASCO中,乐普生物披露MRG004A 2.0mg/kg剂量治疗的12名患者(中位治疗线数3线)ORR为33.3%(4/12),DCR为83.3%(10/12)。在5例TF高表达(TF≥50%)且治疗线数2线以内的亚组中,MRG004A取得了4例PR、1例SD,ORR 80%,DCR 100%的好成绩。

(2024年ASCO)

同时MRG004A 3-4级不良反应发生率也较低。

乐普生物计划今年开展MRG004A Ib期扩组,争取早日进入关键注册临床。MRG004A最新研究数据将在今年ESMO大会上披露。

(二)MRG006A。

我国是肝癌高发国家,每年新发病例41万例(占全球50%),死亡病例39万人。我国约70%的肝癌患者初诊即为中晚期,5年内仍有70%的患者出现转移/复发,长期生存率低。

晚期肝癌一线治疗以靶向药仑伐替尼和免疫联合方案为主。客观缓解率为30%-40%,mPFS约7.4个月;二线治疗瑞戈非尼和卡博替尼单药ORR不足10%,mOS仅10-12个月;三线及以上几乎无标准疗法,患者生存期通常不足6个月。而GPC3在70%-80%的肝细胞癌中表达。

乐普生物MRG006A于去年7月在国内获批IND,是全球第二款/我国首款进入临床阶段的靶向GPC3 ADC(智康弘义的BC2027去年4月在美国获批临床),也是国内全部单/双/多抗靶向GPC3 ADC中研发进度最领先的。

(Insight)

乐普生物披露MRG006A在多个不同GPC3表达水平的肝癌CDX模型、PDX模型中表现出强大的抗肿瘤活性。

今年MRG006A 国内临床将主要进行爬坡、扩组,并找到合适的剂量。乐普生物计划明年推进MRG006A注册临床试验。

(三)MRG007。

乐普生物MRG007在临床前结直肠癌、等消化系统肿瘤PDX模型、CDX模型中展现出不错的有效性、安全性。今年初乐普生物宣布与ArriVent签订独家许可协议,授予ArriVent在大中华区以外地区开发、商业化MRG007的权利。乐普生物则获得4700万美元首付款(含近期里程碑),以及高达11.6亿美元的开发/注册/销售里程碑和相对可观的分级特许权使用费!

下月底召开的AACR(美国癌症研究协会)常规摘要已流出,乐普生物将在AACR上公布MRG007临床前研究数据。

乐普生物计划近期递交MRG007结直肠癌适应症 IND,大概率于下半年获批临床。

(四)CG0070。

CG0070今年1月获CDE的突破性疗法认定,是我非常看好的一款潜力药品。拥有海外权益的CG Oncology去年公布该药临床III期数据显示,接受CG0070单药治疗后74.5%的患者在任何时间均达到CR,在患者接受治疗超27个月时mDOR尚未达到。同时该药未观察到任何3级以上不良反应,安全性也优于全部可比药品。按照我国非肌浸润性膀胱癌患者数量推测,该药有望成为销售峰值50亿+的大单品。

CG Oncology计划今年下半年申报该药上市。乐普生物已完成国内一期桥接临床,按进展推测乐普生物CG0070大概率将在2027年获批。

乐普生物新一代T细胞激动性抗体CTM012在2024年递交了中美临床试验的预申请。公司管理层在业绩会上还透露正在积极布局多抗ADC。乐普生物商业化、管线进展确定性非常强。

四、港股创新药频频被MNC抄底,“钻石底”或已出现。

近年来默沙东、武田、 $阿斯利康(US ADR)(NASDAQ|AZN)$ 在与港股创新药企合作的同时,还投资参股部分港股药企。MNC频繁抄底证明了港股创新药公司们的低估。

如果仅看ADC赛道,去年丹麦制药厂商Genmab以18亿美元收购了普方生物,主要就是为了获得普方进入临床的三款ADC项目。

乐普生物除收购美雅珂生物获得先期几个ADC管线外,在新平台、毒素小分子、偶联方式等方面均有着不错的差异化探索。MRG004A、MRG006A、MRG007均有FIC/BIC潜力。CMG901、MRG007两个潜力分子也分别获得了阿斯利康、ArriVent认可,足见其过硬自主研发能力和管线潜力。然而,乐普生物港股市值也就只有“Genmab收购普方生物案”的一半左右。

愚以为,乐普生物相对可比公司市值偏低可能有MRG003延迟获批的原因。

乐普生物与港股创新药(931787)指数先后于去年三季度见底。至3月31日收盘,乐普生物年内上涨66.41%,港股创新药指数上涨25.62%。乐普生物涨幅领先主要来自于年报后28、31日连续两日大涨,大概率与港股流动性的好转和创新药管线风险偏好的回归有关,市场仍未给予乐普生物潜力管线应有的估值。

MRG003虽然“迟到”但必定不会“缺席”。随着MRG007临床前数据披露,MRG004A、MRG006的临床扩展/剂量爬坡数据的公布,MRG003头颈鳞癌适应症递交NDA等进展以及两项BD里程碑的取得,乐普生物商业化爆发期将在未来两年正式到来。

本文作者可以追加内容哦 !