这一轮牛市,中国会有越来越多的万亿市值公司。

宁德时代、比亚迪和小米集团只是起点。

紫金矿业作为全球矿业巨头,在这一轮牛市中市值也有望突破万亿。

既然看好,那么下跌时必然会加仓,具体可见:

《2025年第9周实盘周记:继续加仓》

《2025年第8周实盘周记:有色暴跌,但我依旧看好》。

01

本周,紫金矿业发布了24年年报,并且做了业绩交流会。

在我看来,核心看点有3:

第1,营收3036.4亿,毛利润618.5亿。净利润320.5亿,同比增长52%,每股收益1.21元。

长期来看,决定股价的始终是业绩。

我一直有一个观点,业绩才是最好的春药。

紫金24年业绩大涨的背后,是金铜量价齐升的结果。

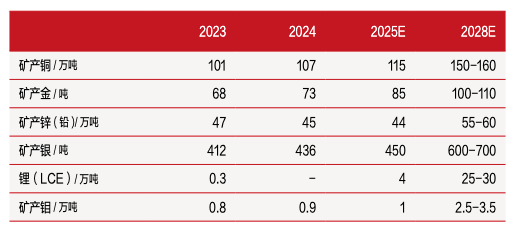

矿产铜106.8万吨,相比23年的100.7万吨,同比增长6.1%,

价格7.5万左右,同比增长10%左右,

营收482亿,相比23年的415亿,同比增长16%,

毛利润292.7亿,相比23年的226.1亿,同比增长29.5%。

虽然营收才占比15.9%,但是毛利润占比47.3%。

矿产金72.9吨,23年67.7吨,同比增长7.7%,

价格558元,同比增长24%左右,

营收353亿,相比23年的271亿,同比增长30%,

毛利润196.6亿,相比23年的122.1亿,同比增长61%。

虽然营收才占比11.6%,但是毛利润占比31.8%。

综合来看,矿产金铜营收合计835亿,相比23年的686亿,同比增长21.7%,

毛利润合计489亿,相比23年的348亿,同比增长40.5%。

矿产金铜毛利润占比合计79.1%,同比增长40.5%,作为紫金矿业的核心利润增长来源,名副其实。

第2,市值还有很大的提升空间。

董事长在业绩说明会上提到,

“紫金目前的市值管理做得不算很好。但我们的成长性非常好,就是股价不怎么样。

就铜来说,我们跟海外的铜业龙头自由港相比,肯定比它好很多,但我们现在的市值比它还低;

跟国内的黄金企业比,我们的黄金都当作铁来卖了……

从公司角度,我们也会高度重视,以后公司管理层的奖金少发一点,全部给股票,跟股市“绑定”。“

以自由港为例,24年净利润增长2%,ROE为11%,PE为29.3倍。

而紫金矿业24年净利润增长52%,ROE为26%,PE为15.1倍。

无论是净利润增速还是ROE,紫金矿业都远超自由港,但估值却仅为其一半。

如果铜金继续处于上行周期,那么这种估值无疑是带有偏见的。

第3,获顶级大佬邓晓峰再次加仓。

24年年报显示,高毅晓峰2号致信基金、外贸信托-高毅晓峰鸿远集合资金信托计划分别增持332.4万股、389.1万股,

为第八、第十大流通股东。

这次加仓,也是邓晓峰连续7个季度减仓后首次加仓。

邓晓峰早在19年4季度就介入紫金矿业,至今已经连续持有21个季度了,据估算单票就赚了100亿,是在紫金上赚钱最多的投资人,没有之一。

我以前说过一个观点:在这个行业上赚到最多钱的投资人的观点,才是参考价值最大的。

以我主要研究的6大高分红赛道为例,

白酒参考段永平、张坤、散户乙,煤炭参考超级鹿鼎公和安全饕,

电力参考山行和鲍无可,有色参考邓晓峰和鲍无可,

家电参考刘旭,银行参考价投谷子地。

邓晓峰依旧重仓和加仓,无疑是对紫金长期价值的肯定。

02

展望25年,紫金矿业业绩预计依旧会稳健增长。

展望一季度,紫金矿业业绩将是稳稳的增长。

理由有3:

第1,今年1-2月,有色金属矿采选业利润总额增长69.1%。

紫金作为有色龙头,必然获益。

第2,一季度,LME铜、COMEX黄金均价分别是9419美元、2883美元,分别同比增长9%、38%。

紫金作为铜金龙头,必然受益。

第3,今年产量目标铜115万吨、金85吨,分别增长7.5%,16.4%。

产量提升+价格上涨,就是戴维斯双击。

展望未来2年,紫金产量预计依旧是稳健增长,28年目标铜产量150-160万吨,黄金产量100-110吨。

同时,黄金和铜的趋势依旧是易涨难跌。

24年铜价涨了10%,金价涨了24%,而紫金24年净利润321亿,同比增长52%,

只要维持当前价格,紫金今年净利润400亿(增长25%),毫无压力。

回望每一轮牛市,紫金估值都会涨到25倍。

如上一轮核心资产牛市的64倍、17年蓝筹牛的47倍、15年科技股牛市的69倍。

400亿*25=1万亿,这就是紫金万亿市值的由来。

03

最后再总结下紫金的仓位和收益参考。

个人仓位10%,成本15.4元。

24年每股收益1.21元,预计今年每股收益1.5元,同比增长24%。

给予估值20倍,则预期股价约30元。

若预期收益翻倍,则买入价不得超过15元。

还是那句话,不需要投资热门行业,通过投资传统行业中低估值+高增长的优秀公司,也能获得满意的回报。

本文作者可以追加内容哦 !