海闻社观察 可惜张仲景不是个厨师。

往年在论坛上,仲景食品送香菇酱都是大家津津乐道的话题,甚至有教大家怎么通过融资账户套利买1股香菇酱的,但今年似乎都没什么人讨论了。

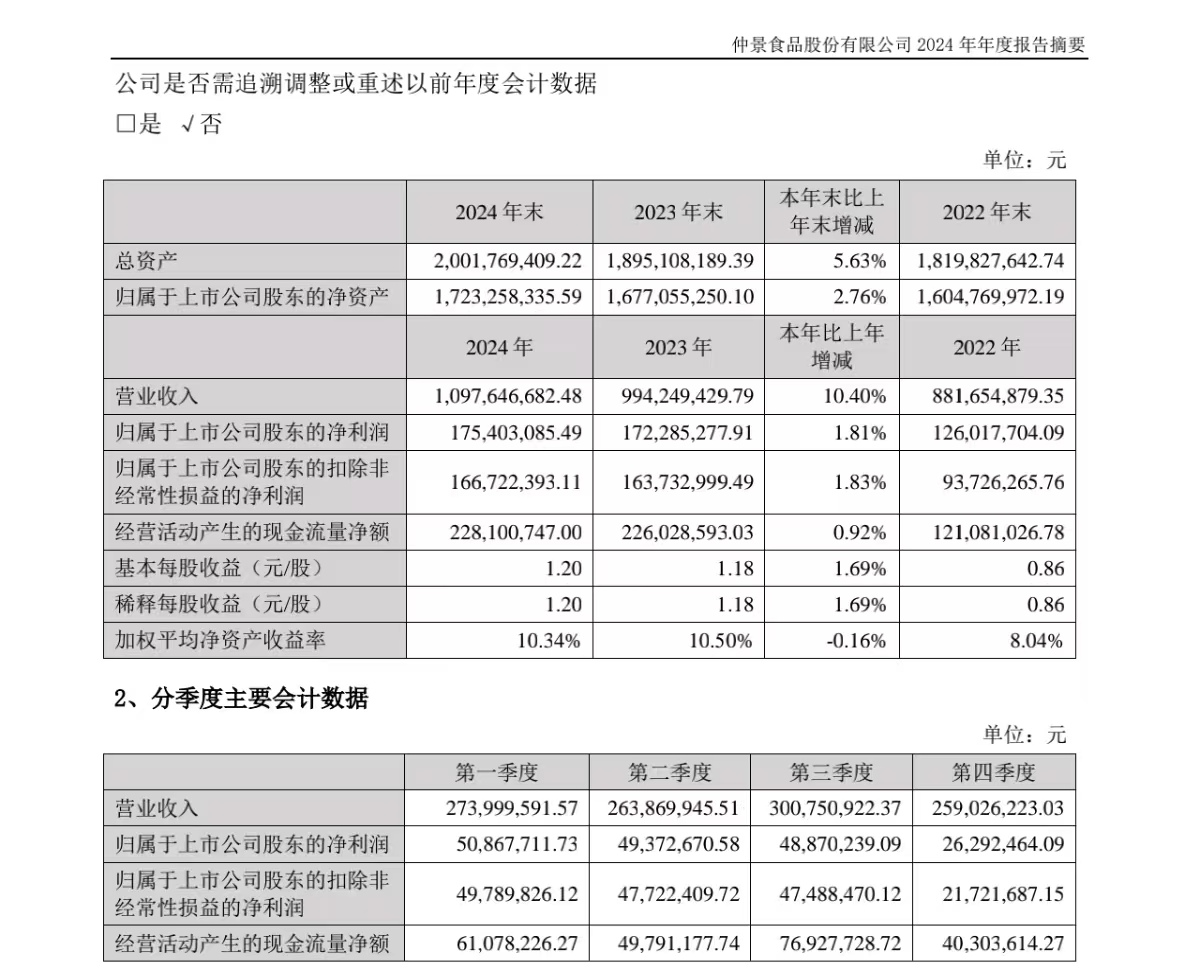

投资者聊的比较多的,是同时披露的2024年业绩:

报告期内,公司营收10.98亿元,同比增长10.4%,归母净利润微增1.81%至1.75亿元,扣非净利润增速约为1.83%。这是仲景食品营收首次突破10亿元大关,净利润亦创下历史新高,但和营收增长不匹配的净利润增速,还是让中小股东有些担心。

图源:公司年报

据了解,仲景食品成立于2002年,位于中国香菇之乡河南南阳西峡县。

一开始,公司并不是做香菇酱的,主要依靠花椒油做B端生意,到2008年,公司才宣布推出香菇酱产品,一下子就卖爆了。

但从去年的年报可以看出,上市后公司的日子并不算好过,虽然险守增长红线,但这显然是通过以价换量做出了一点牺牲换来的。

在去年,香菇、香葱等核心原料价格上涨,叠加电商推广费激增40.74%,这些因素都侵蚀着公司调味食品的利润,公司毛利率去年下滑2.43%,只剩下39.19%。

从渠道来看,公司的经销效率出现恶化,经销渠道收入仅微增0.47%,直销业务占主营业务收入的60.67%,主要系电商直销(DTC)及食品工业用户占比提升。

截至2024年末,仲景食品经销商总数达2207个,相比2023年末净增256个。其中华中、华东区域经销商分别净增77个、74个,是经销商增加最多的两大区域。

公司在去年还花了不少的推广费用,合计7578.12万元,同比增长 40.45%,其中包括1536.67万元的广告宣传费,基本都是高铁地铁广告,如果没能达成宣传预期,肯定还是挺亏的。

前年春天,仲景食品说要把香菇酱卖出10亿元营收,目前显然很难。香菇酱这个细分赛道场景太狭窄,当当山大王可以,但想靠单一业务做出全业务的规模可太难了。香菇酱也没什么核心壁垒,做别的酱料像老干妈这些,顺手一布局,都在挤占仲景的空间。

公司也不是没有尝试过其他业务的布局,但除了上海葱油贡献了超亿元收入,其他的蒜蓉酱、0脂辣酱等新品基本都不算成功。试图破局的上海葱油亦面临增长天花板,畅销但没出圈,太好模仿以至于到处都是仿冒产品,且品类延展性有限,不可能复制香菇酱的规模,实现第二曲线的催生。

在经营中,仲景的产品也时常受到食品安全的质疑,比如今年就有消费者在12315平台上反映存在食品安全问题与检验检测问题,这些质疑本身也在考验着仲景对产品品质的控制能力。

就在年报披露前一周,控股股东宛西控股还抛出减持计划,拟减持438万股,套现约1.23亿元。这也让市场理解为公司股东对未来信心不足,家族治理与职业化转型矛盾凸显。

在潮玩和新式零食的新消费浪潮下,哪个企业不懂要抢占心智高地,但能不能理解到位,还是只是懂个皮毛,就很见企业领导层的水平了。

仲景的尴尬的点在于,公司的品牌源于医圣张仲景,其实是和公司卖调味料,形成的“采蘑菇的小姑娘”“民国美女”等国潮IP形象是不符的。你说张仲景要是个厨子,还比较合适,但张仲景作为一个医生,来卖香菇酱和葱油,天然就形成了一些品牌调性的错位。

从西峡香菇到上海葱油,仲景食品需要的不仅是新品,传统品类的转型不能只是停留于对包装的迭代与健康化的营销,知其然知其所以然,怎么真正立足民族品牌优势,将中国食品的文化叙事讲好,才是公司需要理解的。

本文作者可以追加内容哦 !