数据来源:制造业排名数据库zhizaoyepaiming.com

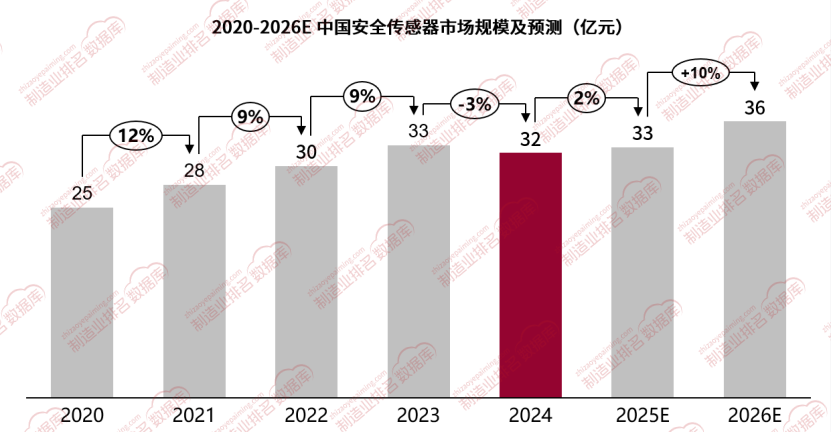

数据来源:制造业排名数据库zhizaoyepaiming.com2024年安全传感器市场呈现小幅度下滑,市场规模约32亿元,下降幅度3%。2024年市场需求端各行业需求趋于平稳,其中电子行业需求上升6%,但受到汽车行业需求减少的影响,导致整体市场出现小下滑趋势。综合评估,预计2025年随着安全标准的完善,各行业用户对于安全意识逐步提升,安全传感器整体市场将持续回暖。

厂商端

基恩士在2024年推出GS系列安全门开关、GL-R系列安全光栅等经济型、性价比高的新品,受到行业用户广泛关注,导致安全传感器销售业绩增长;其他大部分厂商整体安全传感器营业额处于微减或者持平的趋势;

目前安全传感器行业较多关注于电子-半导体、新能源-风电等行业,半导体设备较多为封装设备,对于传感器应用较多;风电行业虽然体量较小,但单价相较于其他行业较高,受到安全传感器厂家的专注。

渠道端

外资加强与授权代理商渠道建设,国产品牌加大渠道型产品销售

皮尔兹等外资品牌加大对于汽车行业生态圈关注,配套建厂成为汽车行业主流趋势,像锂电池、轮胎等厂商配套汽车整车厂进行建设,持续拉动汽车行业内零部件厂商对于安全传感器的需求;

目前市场主要以分销为主,据了解一些分销商已经具备可以独立完成安全传感器的安装、维修、监测等工作。

宏观维度

安全标准完善:随着国家对于安全防护的重视,企业对于安全等级需求会不断提升,从而拉动安全传感器市场需求;

工厂自动化、数字化升级改造:国家开始推动企业工厂进行升级改造,其中安全光幕等产品在自动化安全传感器领域占主导地位;

新能源行业持续火热:碳中和政策下的光伏、风电、储能等新能源装机规模持续增长,对于安全产品的需求也在不断提高;

工业行业需求稳定发展:机床、锂电池、包装、物流等行业需求稳定;电子行业出现微增。

2023/2024年中国安全传感器

市场规模-分季度

数据来源:制造业排名数据库zhizaoyepaiming.com

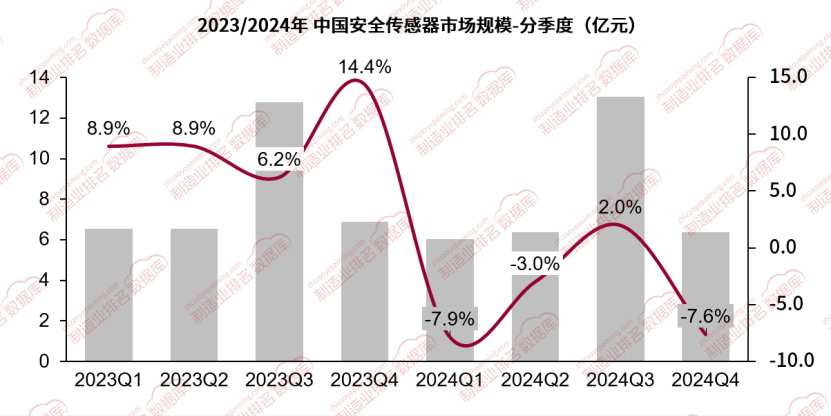

数据来源:制造业排名数据库zhizaoyepaiming.com2023年安全传感器市场各季度表现良好,反观2024年安全传感器整个市场表现较为低迷,只有第三季度出现小量增长,但增长情况方面,市场先抑后扬,呈现逐步复苏的态势。

汽车行业:

汽车市场2023年发展迅速,市场需求不明确,未来需求将趋于平稳;

机床行业:

像沈阳机床等机床厂商整体市场区域平稳,需求方面并没有明显变化;

电子行业:

电子行业随着AI与智能硬件的融合,市场逐渐走向复苏,未来半导体和智能电子产品需求将逐步提升,对于安全传感器的需求不断增加;

锂电池行业:

市场竞争格局激烈,主要以头部厂商为主导,企业制定安全标准与汽车行业安全标准对齐。

2023/2024年中国安全传感器

市场规模-分行业

数据来源:制造业排名数据库zhizaoyepaiming.com

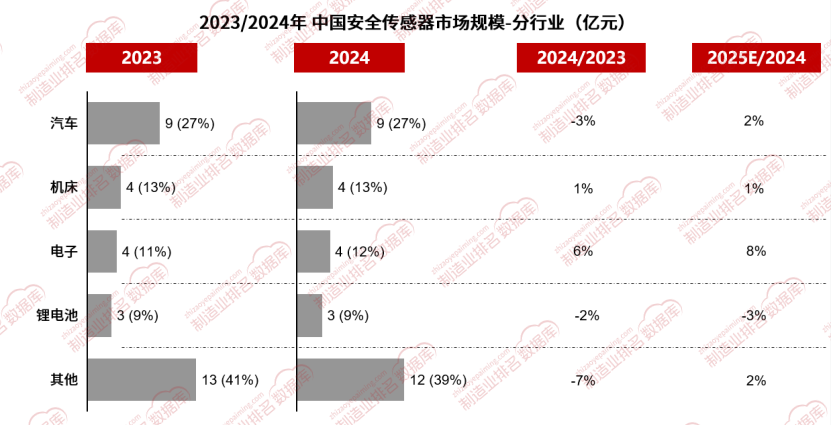

数据来源:制造业排名数据库zhizaoyepaiming.com整体市场呈持续复苏态势,新的增长点拉动市场需求增长:

应用场景多元化扩展:

工业自动化:随着国家对于工厂自动化升级的重视及政策扶持,企业自动化改造升级成为发展的必要趋势,安全光幕产品在机械臂协作、生产线防护中的应用在不断的增加;

电子行业:AI技术深度赋能,推动电子行业迅速发展,目前半导体国产化表现趋势明显,目前国内汽车、加点等领域的消费政策加码,直接拉动电子零部件及半导体需求;

新兴领域渗透:新兴领域一直是我国行业内的增长点,像医疗设备安全检测、智能交通等都会拉大对于安全传感器的需求。

技术升级驱动产品创新:

安全传感器开始趋于智能化和集成化,利用AI技术与5G融合使安全光幕等产品具备实时数据处理能力,增加异常检测精度;

无源传感器减少对于电池的依赖,利用光、热等环境来进行工作,方便适用于更加复杂的工业环境;

安全传感器不断的升级迭代来面对市场,产品创新将让安全传感器更加适应各行业市场的安全标准。

2025年展望与预计年度热点

增长基调:市场短暂低迷,未来将持续稳定增长(5%-6%),重点行业回暖以及新型市场的应用,将会拉动整体市场需求的增加;

2025年市场将会呈现微增形势,汽车、机床行业需求趋于稳定,电子行业以及工厂自动化升级改造将会增加需求,成为安全传感器行业新的增长点;企业工厂进行工业自动化改造趋势较为明显,安全光幕等产品在工业自动化基础地位稳固,智能化、无源化技术将推动行业升级。

注:该数据由格物致胜工作人员根据多方参考数据源调查整理而来,由于工作方法和工作能力的局限,数据存在估测的成分。因此,该数据与市场真实数据必然存在一定差距,而这种差异的大小和程度也是我们无法准确计算的。请用户在使用数据时必须明确该数据的以上局限性。格物致胜对于使用数据导致之任何直接、间接、特殊、偶然或结果性损失概不承担责任。

本文作者可以追加内容哦 !