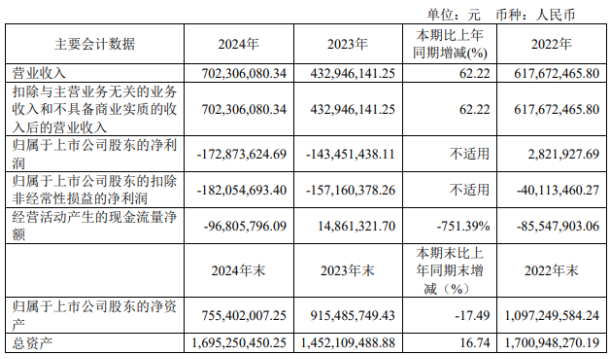

芯海科技公布2024年年报,公司营业收入为7.02亿元,同比上升62.2%。公司下游客户需求回暖,公司传统业务产品出货量稳步回升;同时,公司新产品逐步上市,尤其是多节BMS产品、应用于计算机周边的PD、EC、Hub等系列产品被业内头部客户大量采用,推动公司整体营收实现增长。

扣非归母净利润自去年同期亏损1.57亿元变为亏损1.82亿元。芯海科技经营性收入节节败退,公司盈利能力不足。

图:2024年芯海科技年报

值得注意的是,2023年芯海科技政府补助1474万元,2024年仅为889万元。2024年非经营性收入同比大幅下滑,极大影响公司的净利润。

芯海科技净利润自2023年同期亏损1.43亿元变为2024年亏损1.73亿元,亏损额进一步扩大。

芯海科技营收节节攀升,净利润却节节败退,公司造血能力严重不足。

产品盈利能力强

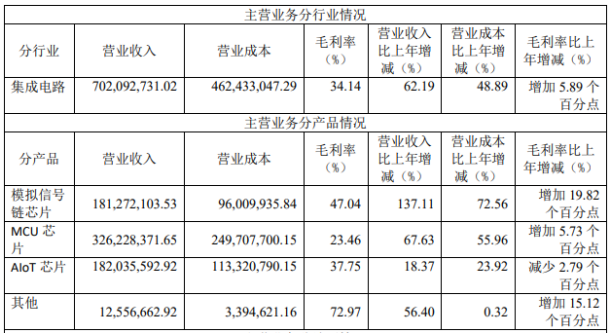

从芯海科技各产品来看2024年基本面良好。下游客户需求回暖,同时新产品导入并被头部客户大量采用,推动公司营业收入增长,其中:

(1)模拟信号链芯片2024年实现销售1.81亿元,较上年同比增长137.11%,主要系BMS系列产品较上期销售额增长达319.56%;

(2)MCU芯片2024年度实现销售3.26亿元,较上年同比增长67.63%,其中EC,HUB产品在头部客户上实现翻倍增长,PD电源产品出货量较上年增长达90%;

(3)AIoT芯片2024年实现销售1.82亿元,较上年同比增长18.37%,主要系下游传统消费电子产品需求回暖影响,营收稳步提升;

图:2024年芯海科技年报

从各产品的毛利润来看,除了AIoT芯片毛利率有下滑之外,其他的产品毛利率都有大幅增长。去年芯海科技净利润下滑严重的罪魁祸首到底是什么?

研发投入高拖累净利润

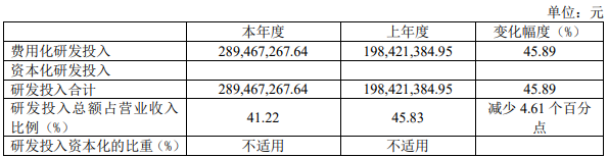

芯海科技持续保持前瞻性技术创新及高质量的研发投入,夯实IPD变革项目、提升研发和管理效率,有效控制费用增长,实现归属于上市公司股东的净利润-1.729亿元,剔除股份支付的影响后,较上年同期亏损缩窄9169.48万元;实现归属于上市公司股东的扣除非经常性损益的净利润-1.82亿元,剔除股份支付的影响后,较上年同期亏损缩窄9622.27万元。

2024年度,芯海科技研发投入同比增长45.89%,主要系2024年度股权激励计提股份支付费用影响,剔除股份支付费用的影响后,公司研发投入同比增长8.01%,主要系引入优秀背景人才,人员结构优化,工资费用较上年增加;同时,为满足研发项目设计而购置的工具软件授权摊销费用较上年同期有所增加。

图:2024年芯海科技年报

剔除股份支付后,芯海科技研发投入2.4亿元,约占营业收入34.15%,研发投入较上年度增长8.01%。海量的研发投入极大的挤压芯海科技净利润的空间。

库存金额高,影响现金流

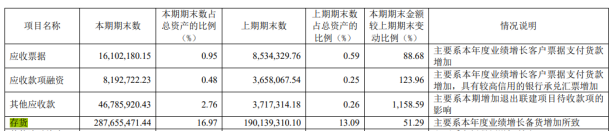

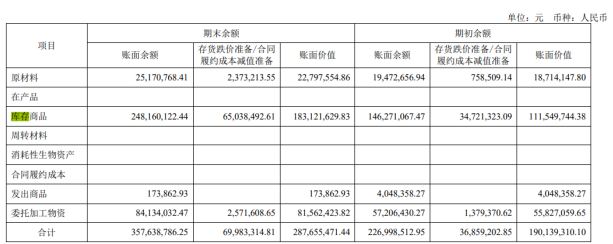

芯海科技客户结构头部客户销售比重逐步加大,对供应链供货保障要求较高,因此整体销售量及库存备货量较上年分别增长57.11%、79.04%。

2024年芯海科技存货总额2.87亿元,占总资产比例16.97%。无论是库存总额还是库存金额占总资产比例,2024年同比增长较快。芯海科技去年库存积压数额较大,严重影响公司的现金流以及净利润。去年经营现金流净额为-9681万元,同比下降751.4%。

图:2024年芯海科技年报

芯海科技库存项目主要是原材料、在产品、库存商品、发出商品。值得注意的是,库存商品占比高达68.5%。

行业普遍认为半导体行业将迎来触底反弹,再次迎来行业上行周期。面对未来营收或可能扩大的局面,芯海科技积极备货是明智的选择,在一定程度上可以缓解未来出货量大带来的产能危机。

图:2024年芯海科技年报

另一角度来看,下游客户对商品参数指标的要求可能随时变化,若未来消费者需求、市场竞争格局发生变化,沪硅产业若不能有效拓宽销售渠道、优化库存管理,或未及时销售的成品可能导致跌价损失,进而对芯海科技经营业绩造成不利影响。

本文作者可以追加内容哦 !