作者:满在朋、房灵聪

摘要

投资逻辑

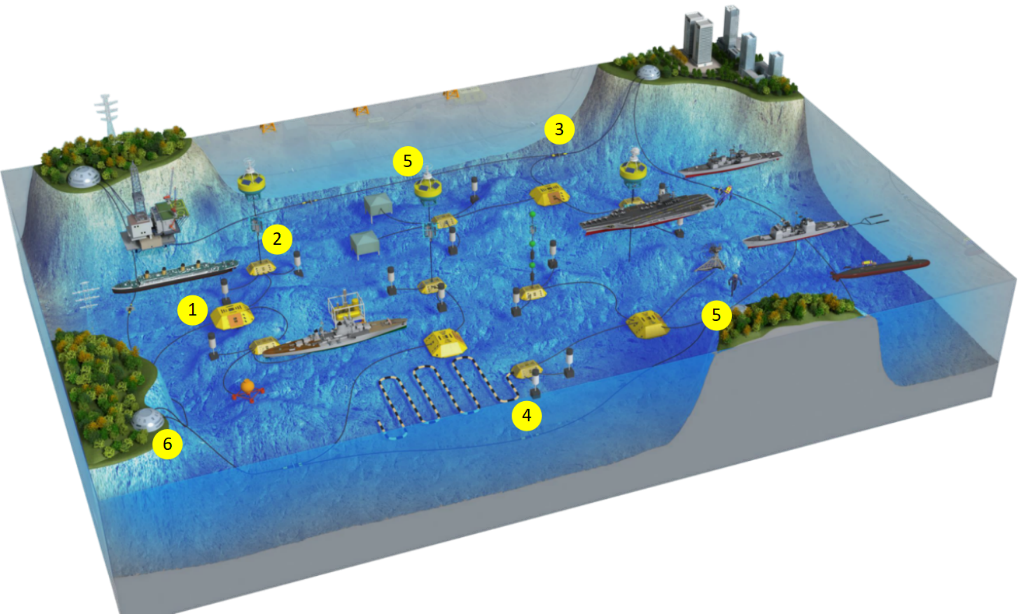

海洋经济十万亿市场,新质生产力加速培育。2024年我国海洋经济总量达10.5万亿元,同比+5.9%,占GDP比重7.8%。其中,海洋制造业增加值3.2万亿元,占海洋生产总值比重超三成,压舱石作用持续显现。此外,近期我国在海洋制造业领域出台了较多鼓励政策,例如2025年政府工作报告提出大力发展海洋经济,并将深海科技首次列入国家未来产业发展重点。2025年广东省提出支持发展深潜器、水下机器人等新型海洋装备,支持远洋渔业基地建设,有望进一步推动我国海洋经济向好发展。同时产业端,2024年我国海洋装备技术取得较多突破,例如首艘自主设计建造的大洋钻探船“梦想”号正式入列,深海重载作业采矿车“开拓二号”在完成4000米级海试。在此背景下,我们认为海工装备、水下作业装备和海底新基建三个细分领域有望迎来加速成长。

海工装备:海工周期景气上行,政策发力助推龙头收入增长。1)周期上行:目前全球海工装备处于周期上行阶段,IHS Markit预测2025年海上油气勘探开发资本开支持续提升,利好钻井平台、FPSO等设备需求上行。2024年全球成交海洋工程装备272亿美元,同比+85%,创十年新高。同时由于全球产能紧张,钻井平台和海工船新建估价均超过2014年高峰水平。2)中国竞争力强:2024年中国承接106艘海工装备订单,合同金额116亿美元,占全球订单总量43%,继续位居全球第一。3)行业集中度高:我国海工装备行业集中度较高,市场份额集中在振华重工、中集集团、中国船舶、中国重工等头部企业。伴随着政策端不断发力,中国海工装备行业景气度有望提升,我们看好中国头部海工装备企业收入持续提升。

水下作业装备:“水下长城”+“深海锄头”,助力海权维护与资源勘探。1)为什么发展水下作业装备?第一,水下装备是海洋主权的“技术防线”,助力国家海权维护;第二,深海资源丰富但环境恶劣,需要水下作业装备辅助探测开发。2)有哪些常用的水下装备?常用的是载人/无人潜水器(HOV/UUV), 根据是否有脐带缆和母船连接,无人潜水器UUV分为遥控无人潜水器ROV和自主无人潜水器AUV,目前ROV是行业主流。2023年全球UUV市场570亿元,预计2028年提升至850亿元,CAGR为8.32%。中国UUV市场高增,2021-2023年分别为87/110/140亿元,CAGR为27%。3)竞争格局?全球竞争格局相对集中,北美和欧洲占据主要市场,2023年Oceaneering等前五大国外厂商全球份额52%。国内主要上市公司包括中国中车(水下遥控作业机器人)、振华重工(水下作业机器人)等。随着国内“深海科技”相关鼓励政策的密集出台,看好国内主要公司水下作业装备业务订单持续提升。

海洋新基建:海底观测网+海底数据中心,赋能深海科研和低碳算力。1)海底观测网:海底观测网可对海洋水文气象要素、海洋地质灾害等数据长期高精度观测,助力海洋科研和维护国家海权。按照中美海岸线长度对比和美国的投资测算,我国海底观测网年市场规模约202亿元。中国海底观测网领域的研究起步比国外略晚,但进步快,目前已实现核心技术自主可控。例如2016年建成的南海海底观测网试验系统,国产化率达90%。2)海底数据中心:和陆上相比,海底数据中心在网络传输性能一致的情况下,还具有节能高效、低成本、低时延的优势。国内布局海洋新基建业务的公司包括海兰信等。海兰信在海洋观测网领域布局有接驳盒系统,在海底数据中心领域研发建设了全球第一家商用海底数据中心,并投入商业应用,技术领先。

投资建议

随着海洋经济、深海科技相关鼓励政策的陆续出台,以及行业技术进步,我国海洋高端装备制造业有望加速发展,建议关注中集集团(钻井平台、养殖船)、中国船舶(钻井平台、FPSO)、中国中车(水下机器人)。

+

目录

一、海洋经济十万亿市场,新质生产力加速培育

1. 什么是海洋经济?

2. 为什么当前时点关注?

3. 关注哪些海洋高端装备?

二、海工装备:海工周期景气上行,政策发力助推龙头收入提升

1. 海工周期景气上行,中国海工企业竞争力强

2. 头部海工企业各有所长,政策端发力有望拉动收入增长

三、水下作业装备:“水下长城”+“深海锄头”,助力海权维护与资源勘探

1. 载人潜水器(HOV)

2. 无人潜水器(UUV)

四、海洋新基建:海底观测网+海底数据中心,赋能深海科研和低碳算力

1. 海底观测网:海底观测综合平台,助力实现“智慧海洋”、“透明海洋”

2. 海底数据中心:微软最早实验成功,中国率先开启商业化应用

五、投资建议

六、风险提示

正文

1.海洋经济十万亿市场,新质生产力加速培育

1.1 什么是海洋经济?

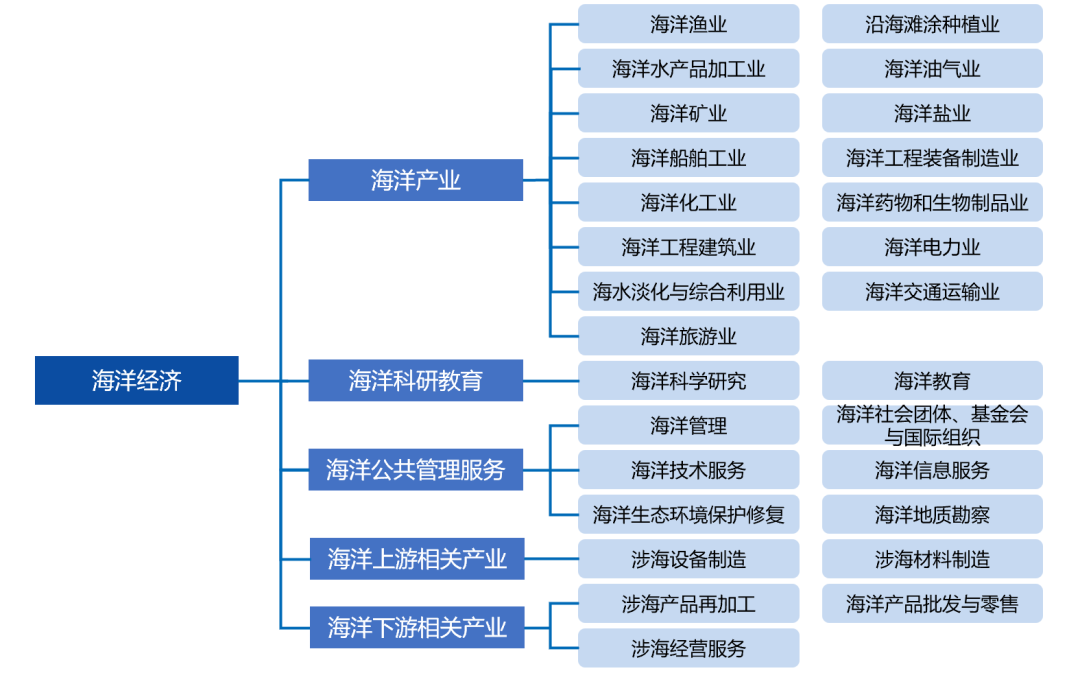

海洋经济是指开发、利用和保护海洋的各类产业活动,以及与之相关联活动的总和。依据《海洋及相关产业分类》,海洋经济活动分为海洋产业、海洋科研教育、海洋公共管理服务、海洋上游相关产业和海洋下游相关产业。目前,我国海洋经济已初步形成以海洋渔业、船舶工业、海工装备制造业、油气业、交通运输业、旅游业等主要产业为核心,以海洋科研、教育、管理和服务业为支撑,以材料生产、装备制造、金融保险等上下游产业为拓展的海洋产业体系。

图表1:海洋经济活动分类

来源:自然资源部,国金证券研究所

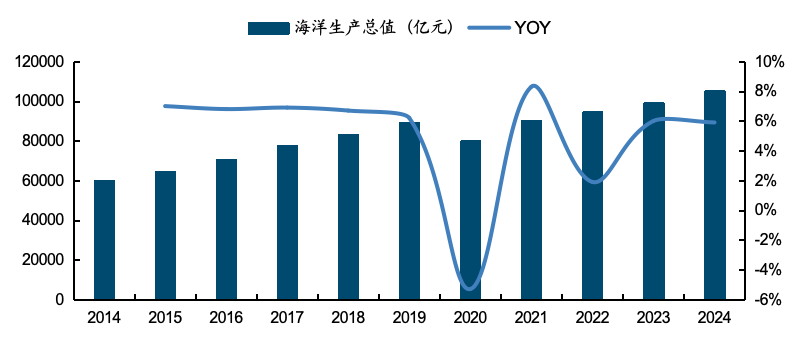

海洋经济十万亿市场,未来有望贡献经济增长新动能。根据自然资源部《2024年中国海洋经济统计公报》。2024年我国海洋经济呈现强劲发展势头,海洋经济总量再上新台阶首次,突破10万亿,达到105438亿元,比上年增长5.9%,增速比国内生产总值高0.9pct,占国内生产总值比重为7.8%,拉动国民经济增长0.4个百分点。

图表2:2024年中国海洋经济市场规模突破10万亿

来源:自然资源部,国金证券研究所

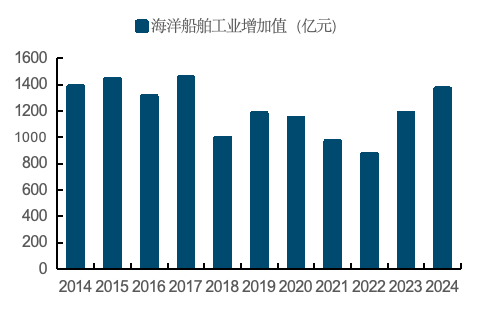

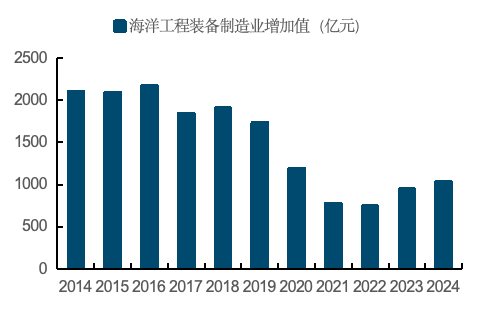

海洋制造业“压舱石”作用持续显现。2024年,海洋制造业增加值31829亿元,占海洋生产总值比重超三成。其中,海洋船舶工业全年实现增加值1370亿元,比上年增长14.9%,以修正总吨计的新承接海船订单量、海船完工量和手持海船订单量国际市场份额首次全部超过50%。海洋工程装备制造业持续回暖,国际市场份额连续7年保持全球首位,全年实现增加值超过1032亿元,比上年增长9.1%。

图表3:2022年以来,我国海洋船舶工业增加值持续提升

来源:自然资源部,国金证券研究所

图表4:2022年以来,我国海工装备制造业增加值持续提升

来源:自然资源部,国金证券研究所

1.2 为什么当前时点关注?

当前时点,海洋经济在政策端和产业端均出现重要边际变化。

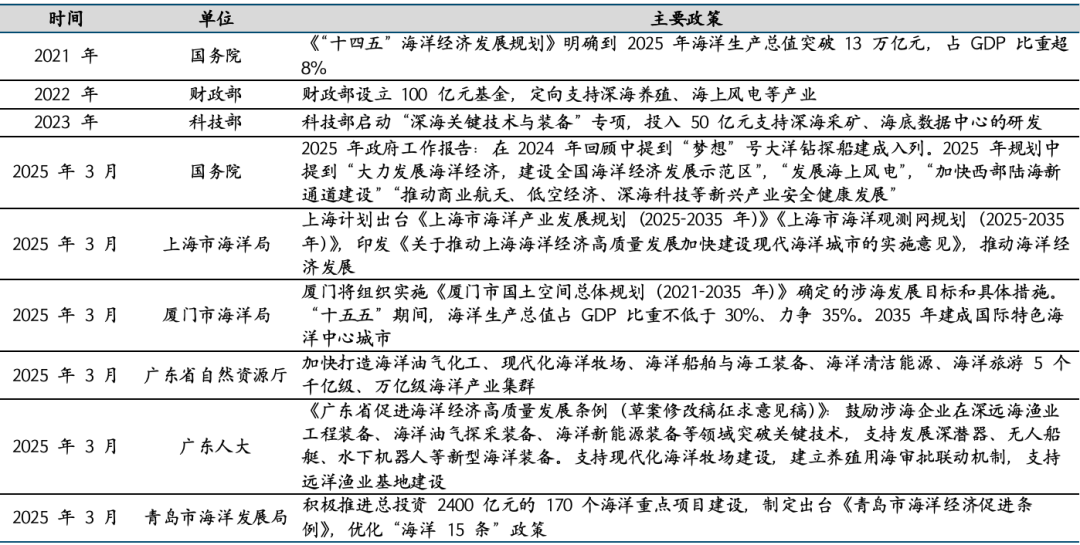

政策端,2025年3月份以来,从中央到地方,各级政府密集出台了海洋经济相关的发展规划或政策。例如,2025年政府工作报告中提出“大力发展海洋经济”,并将“深海科技”首次列入国家未来产业发展重点。此外,2025年广东省提出要支持发展深潜器、无人船艇、水下机器人等新型海洋装备,支持现代化海洋牧场建设,支持远洋渔业基地建设。上海近期也规划出台《上海市海洋产业发展规划(2025-2035年)》,并印发《关于推动上海海洋经济高质量发展加快建设现代海洋城市的实施意见》,有望进一步推动我国海洋经济向好发展。

图表5:2025年各地政府密集出台“海洋经济”发展支持政策

来源:中国政府网,上海水务海洋官微,蓝色青岛,广州人大官微,国金证券研究所

产业端,2024年我国海洋领域关键技术装备取得突破,海洋新质生产力加速培育。

首艘自主设计建造的大洋钻探船“梦想”号正式入列,具备全球海域无限航区作业能力,最大钻探深度达11000米。

深海重载作业采矿车“开拓二号”在西太平洋完成4000米级海试,成功采集多金属结壳与结核样本,攻克了深海复杂地形高机动行进、智能精细控制等技术。

我国自主研发的“璇玑”钻井系统第二代旋转导向在南海首次应用,标志着我国高端油气钻井技术实现突破性进展。

图表6:2024年11月,我国自主设计建造的首艘大洋钻探船“梦想”号正式入列

来源:央视财经,国金证券研究所

1.3 关注哪些海洋高端装备?

2025年政府工作报告中提出大力发展海洋经济,并将深海科技首次列入国家未来产业发展重点。两会期间,福建省政协主席滕佳材建议:加强国家海洋科技力量建设,布局一批深海大数据中心等公共平台。围绕海工装备等培育一批具有自主品牌和核心竞争力的龙头企业。同时,在海洋未来产业方面,聚焦深海感知,推进发展海底传感器、水下机器人、水下组网等智能制造产业,加快打造海洋未来产业先导区。

此外,2025年广东省出台的海洋经济政策中也提出支持深远海渔业工程装备、海洋油气探采装备等领域的关键技术发展,支持发展深潜器、水下机器人等新型海洋装备。

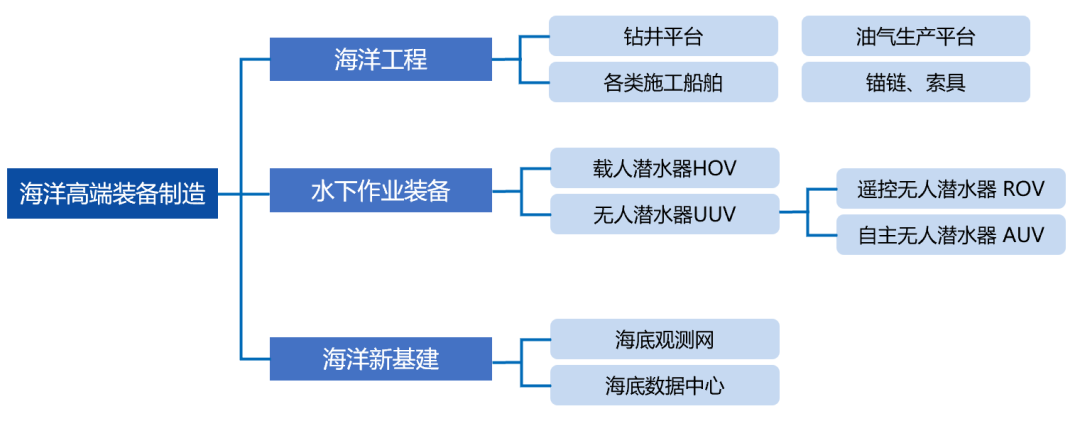

根据上述政策的指向性,结合我国近年来在海洋高端装备领域的技术突破,我们认为海工装备(钻井平台、施工船舶等)、水下作业装备(载人潜水器、水下机器人)和海洋新基建(海底观测网、海底数据中心)三个细分领域有望迎来加速成长。

图表7:海洋高端装备分类

来源:国金证券研究所

2.海工装备:海工周期景气上行,政策发力助推龙头收入提升

2.1 海工周期景气上行,中国海工企业竞争力强

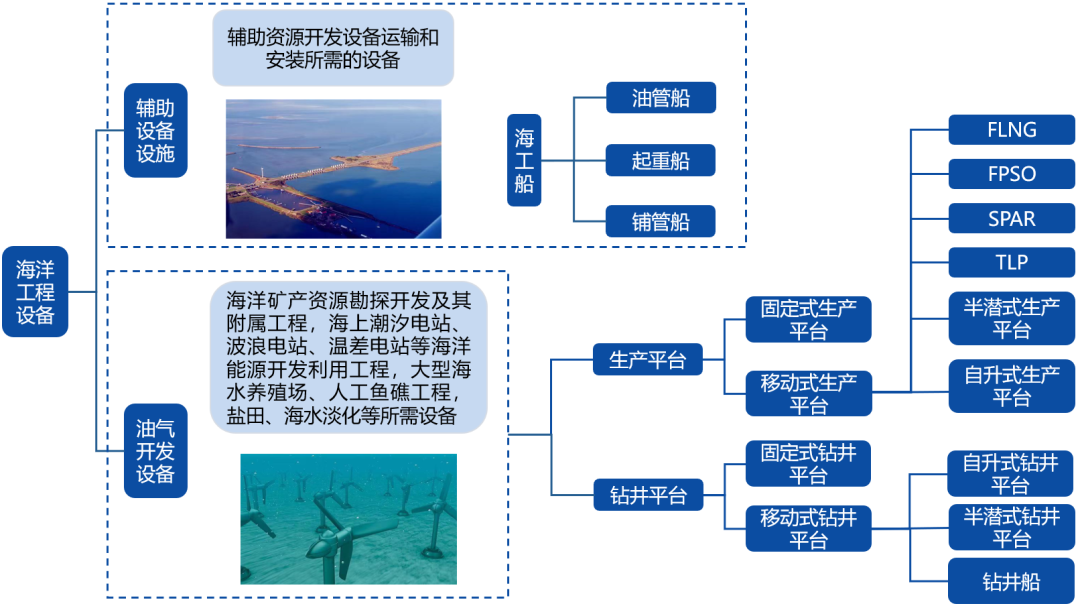

海工装备指人类开发、利用和保护海洋活动中使用的工程装备和辅助装备,主要包括油气开发平台、海洋工程作业船和配套设施。其中,油气开发平台包括钻井平台、FPSO(浮式生产储油船)和FLNG(浮式液化天然气船舶);海洋工程作业船包括起重船、铺管船、油管船、调查船、疏浚挖泥船、打捞船等;相关配套设施包括锚链、系泊链等。

图表8:海洋工程装备分类

来源:头豹研究院,国金证券研究所

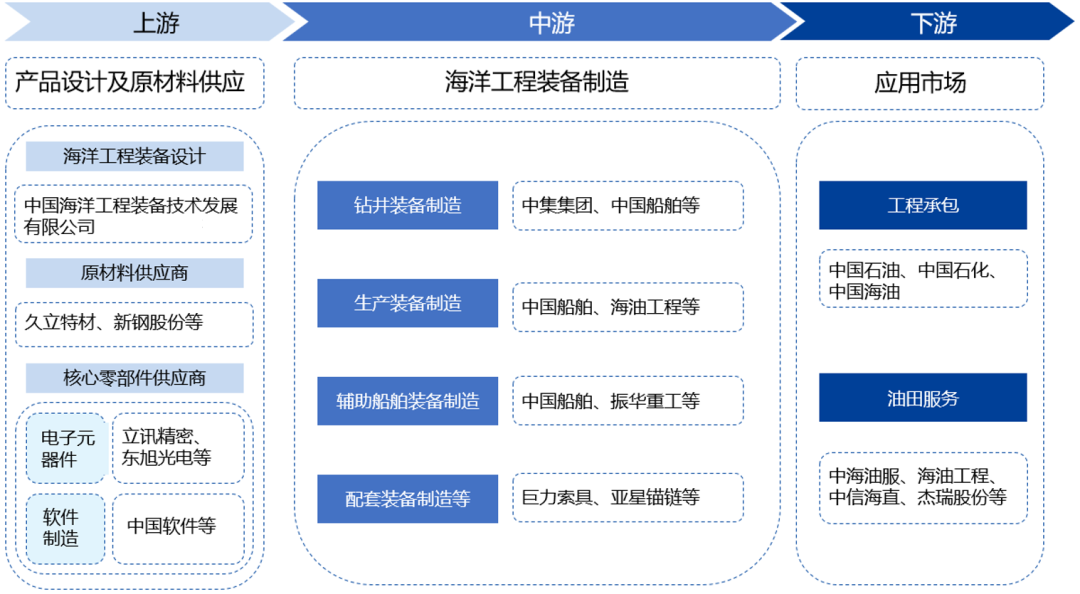

海工装备制造业上游环节为装备设计和原材料供应,所用材料主要是钢材。海工装备设计是产业链中技术含量最高的环节,目前欧美国家在海工装备设计领域占据垄断地位。中游海工装备制造包括钻井装备制造、生产装备制造、辅助船舶制造等,代表性企业有振华重工、中集集团、中国船舶等。下游油田服务中,代表性企业有中海油服、海油工程、杰瑞股份、中信海直等。

图表9:海洋工程产业链

来源:前瞻产业研究院,国金证券研究所

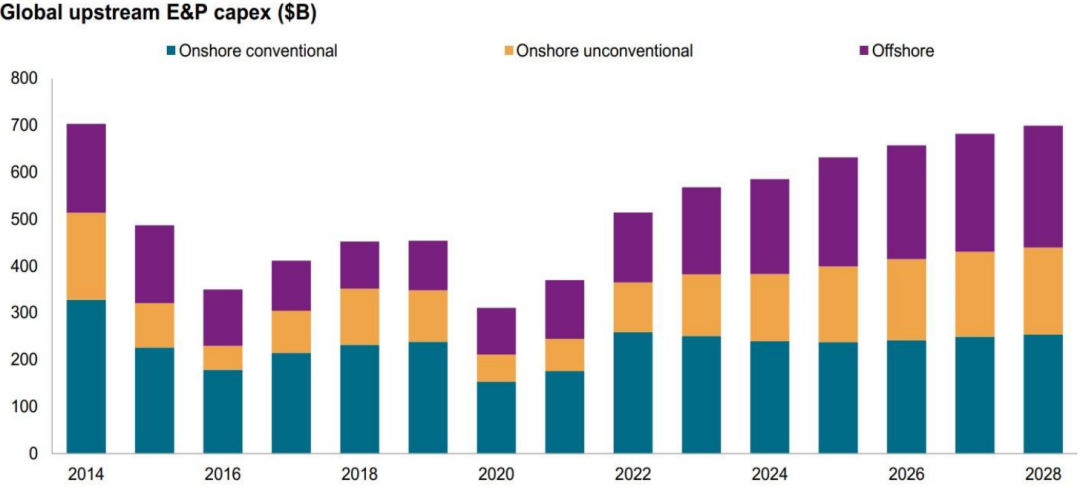

全球石化资本开支扩张,海上勘探开发资本支出持续增长。根据中海油服官网援引IHS Markit预测数据,2025年及未来几年,全球上游CAPEX支出保持上升趋势,支出增量主要来自于海上和陆地非常规区域勘探,表明当前海油勘探景气度较高。

图表10:预计2025年全球上游勘探资本支出持续增长

来源:中海油服官网,国金证券研究所

伴随着2025年海上油气勘探开发资本开支持续增长,钻井平台和生产平台等设备需求有望持续上行。

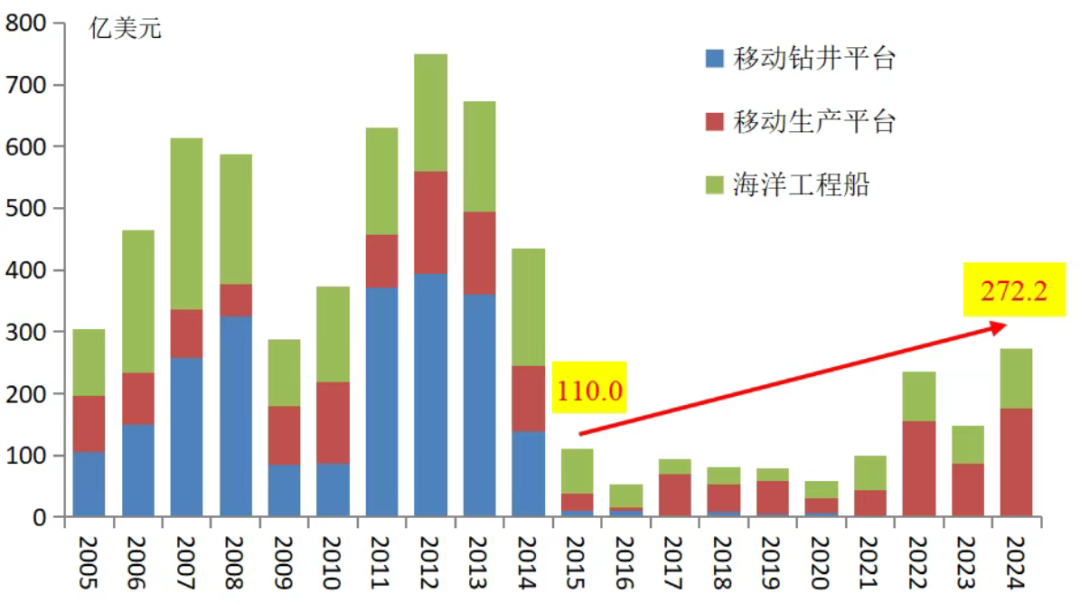

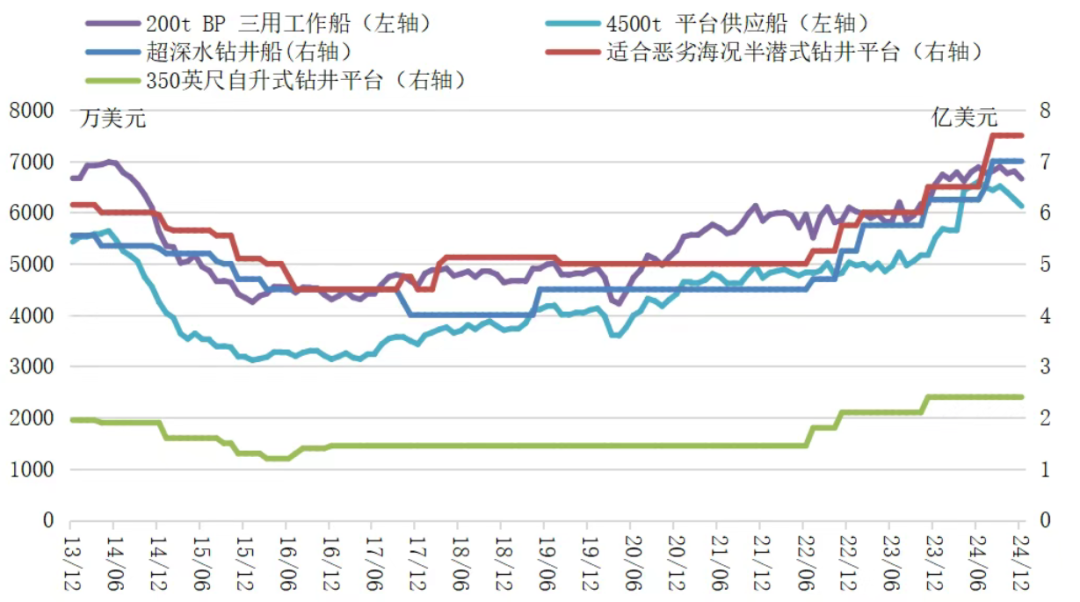

2024年海工装备订单总额创出十年新高,装备价格已超过2014年上轮顶峰。2024年全球共成交各类海洋工程装备215艘/座、272.2亿美元,金额同比+85.1%,创十年新高。同时,由于造船市场持续火爆,多数船厂将产能投入到船舶建造领域,船厂承接海工装备订单的意愿较弱。有限的建造产能对海工装备新建价格形成持续支撑,钻井平台和海工船新建估价均超过2014年水平。其中,超深水钻井船和恶劣海况半潜式钻井平台新建估价分别为7亿美元和7.5亿美元,分别同比+12%和15.4%。

图表11:2024年全球海洋工程装备成交额创十年新高

来源:海事早知道,克拉克森,中国船舶集团经济研究中心,国金证券研究所

图表12:近年来全球海工装备新建价格稳步提升

来源:海事早知道,克拉克森,中国船舶集团经济研究中心,国金证券研究所

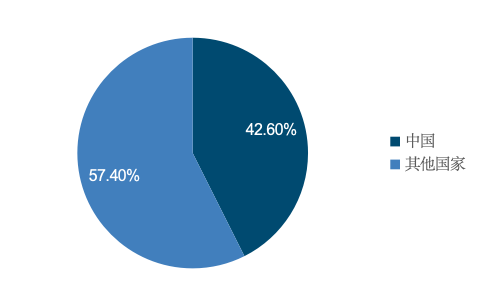

中国海工装备制造竞争力强,2024年订单份额全球第一。2024年,中国累计承接106艘海工装备订单,总合同金额约116亿美元,占全球订单总量的42.6%,继续位居全球第一。尤其在生产平台领域,目前全球50%以上的生产平台在建订单由中国船企建造,中国海工装备制造竞争力强。

图表13:2024年,中国承接海工装备订单全球份额42.6%,保持全球第一

来源:海事早知道,国金证券研究所

2.2 头部海工企业各有所长,政策端发力有望拉动收入增长

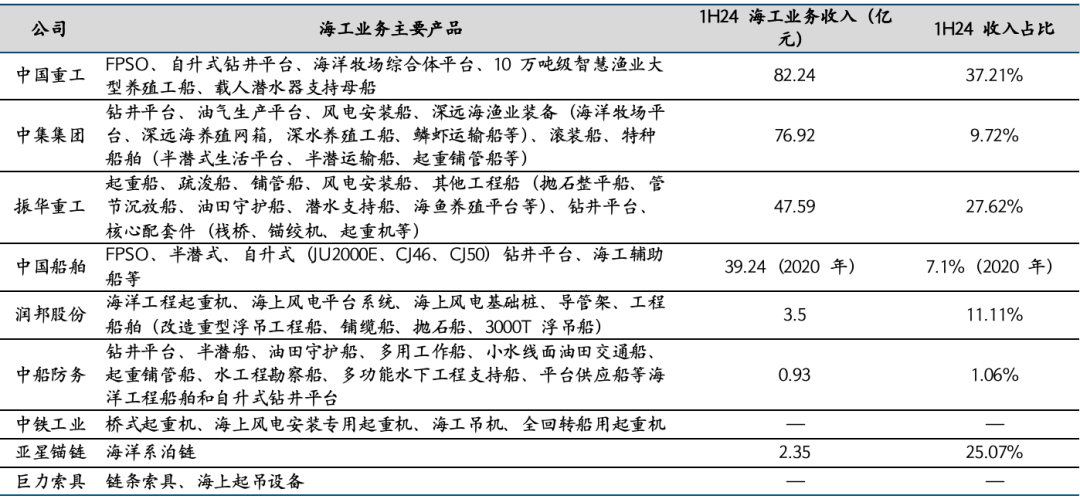

我国海工装备行业集中度较高,市场份额集中在振华重工、中集集团、中国船舶、中国重工等头部企业。不同企业在不同海工产品方面各有所长。

中国重工:FPSO、自升式钻井平台和深海养殖工船行业领先。公司下辖大连造船、武昌造船、青岛北海造船三大子公司。

(1)根据大连造船官网,大连造船擅长建造FPSO和自升式钻井平台。FPSO领域,公司是国内设计建造FPSO船体及上部模块数量最多的船厂。自升式钻井平台领域,公司是我国首家推出自主知识产权系列产品并实现市场突破的总装企业。

(2)根据武昌造船官网,武昌造船具备深海渔场、深水三用工作船、深潜水工作母船、4000马力LNG动力守护供应船等海工装备制造能力。

(3)根据青岛北海造船官网,青岛北海造船擅长建造FPSO,曾建造交付“齐鲁第一船”——10万吨级“海洋石油115”海上浮式生产储卸油轮FPSO、中海油公司首座自营开发的“海洋石油119”海上浮式生产储卸油轮FPSO、国内最大的座底式海洋钻井平台——“中油海33”等10余座平台。目前,公司正在批量建造全球首艘10万吨级智慧渔业大型养殖工船、俄罗斯大型浮船坞和3500吨起重船。

中集集团:国内深水半潜式钻井平台制造龙头。公司在海工领域主要业务包括:钻井平台、油气生产平台、风电安装船、深远海渔业装备(海洋牧场平台、深水养殖工船等)、以及特种船舶(起重铺管船等)。其中,在半潜式钻井平台领域,公司已交付9座深水半潜式平台,占中国78%市场份额。正在建造5座深水半潜钻井平台,占全球23%市场份额。其中3座GM4-D是全球少数、中国唯一可以在北极圈内作业的半潜式钻井平台,2座D90是全球作业水深和钻井深度最深的半潜式钻井平台。

振华重工:国内海上施工船舶龙头。根据振华重工官网,公司是全球三大起重船装备制造商之一。在海上施工船舶方面,公司可以建造起重船、疏浚船、铺管船、风电安装船等船型。其中,起重船是振华重工海工船舶核心产品,目前已成功交付起重能力从1000吨等级至12000吨不等的系列起重船。此外,振华重工还拥有其他工程船(抛石整平船、管节沉放船、油田守护船、潜水支持船、海鱼养殖平台等)、以及钻井平台,和核心配套件(栈桥、锚绞机、起重机等)的制造能力。

中国船舶:具备FPSO等高端海工装备制造能力。公司是国内民船制造龙头,在海工装备方面,公司子公司外高桥造船可以生产海上浮式生产储油装置FPSO、3000米深水半潜式钻井平台、自升式钻井平台、以及海工辅助船等。

中铁工业:具备起重机、海工吊机等海工装备制造能力。公司的工程施工机械可以用于海工装备领域,公司拥有桥式起重机、海上风电安装专用起重机、海工吊机、全回转船用起重机等海工装备产品,2024年,公司在湖北中标了绿色智能船舶产业园区设备采购及安装、起重设备等订单。

2025年政策端发力,看好海工装备行业景气度进一步提升。2025年政府工作报告中提到,要推动深海科技等新兴产业安全健康发展。此外,两会期间,福建省政协主席滕佳材建议,围绕海工装备培育一批具有自主品牌和核心竞争力的龙头企业,以龙头企业带动产业链上下游协同发展。全国人大代表艾学峰建议全链条发展现代化海洋牧场,推动海洋牧场、海上风电与海洋生物等融合发展。伴随着政策端不断发力,中国海工装备行业景气度提升,我们看好中国头部海工装备企业收入持续提升。

图表14:国内海洋工程装备主要公司介绍

来源:各公司官网,ifind,国金证券研究所

3.水下作业装备:“水下长城”+“深海锄头”,助力海权维护与资源勘探

为什么要发展水下作业装备?

第一,从国家海权维护的角度看,根据国际海底管理局的相关规章,最先探测到海底资源并提供相应数据和资料的国家可以获得优先开采权。此外,潜水器可执行海底地形测绘、界桩布设、管线巡查等任务,为海洋划界提供法律依据。因此,水下装备是海洋主权的“技术防线”。

第二,从资源勘探的角度看,近年来,全球约70%的重大油气发现来自水深超1000米的海域。海底锰、镍储量都可供人类使用近两万年。制造锂电池的核心金属钴,海底储量占全球总储量的80%以上。深海可燃冰里蕴藏的天然气是常规天然气资源量的数十倍。由于深海环境恶劣、人类能够到达的下潜深度有限,需要潜水器来辅助深海探测开发。

因此,发展水下作业装备既是维护海权的“水下长城”,也是获取战略资源的“深海锄头”。在大国竞争向海洋纵深延伸的背景下,水下装备能力直接决定国家在“蓝色圈地运动”中的生存空间。

潜水器是一种具有水下观察和作业能力的重要载具,主要用来执行水下考察、海底勘探、海底开发和打捞、救生等任务,并可以作为潜水员活动的水下作业基地,是深海探测与开发的重要工具。按照作业方式,潜水器一般分为载人潜水器(HOV)和无人潜水器(UUV)。

载人潜水器(HOV)是一种能够搭载人员进入水下的装置,主要用于执行水下考察、海底勘探、海底开发和打捞、救生等任务。例如中国的“蛟龙号”载人潜水器,它能够执行多种复杂任务,包括通过摄像、照相对海底资源进行勘查、执行水下设备定点布放、海底电缆和管道检测等。

无人潜水器 (UUV)是一种在不搭载人员的情况下运行的水下装备,主要用于水下作业,如科研、军事应用等。当前,UUV因其自主、灵活和多用途性,可代替人在恶劣环境下执行枯燥和危险的任务,具有机动性强、适应能力和生存能力高、无人员伤亡风险、制造和维护成本低等优点。UUV根据是否有脐带缆和母船连接分为AUV和ROV。

AUV是无人无缆潜水器,也称为自主无人潜水器,能够在没有人工实时控制的情况下,依靠预设指令自主决策和执行任务,主要用于科学研究、环境监测、海底地形测绘等需要大范围自主探测的任务。

ROV是无人有缆潜水器,也称为遥控无人潜水器,通过脐带电缆与母船连接,由操作员实时遥控操作,适用于需要精细控制和实时反馈的任务,如海洋石油开采、水下维修、搜救任务等。

3.1 载人潜水器(HOV)

载人潜水器(Human Occupied Vehicle,HOV)是可装载潜水人员深入水下执行水下考察、海底勘探、海底开发、打捞救援等作业的潜水装置。

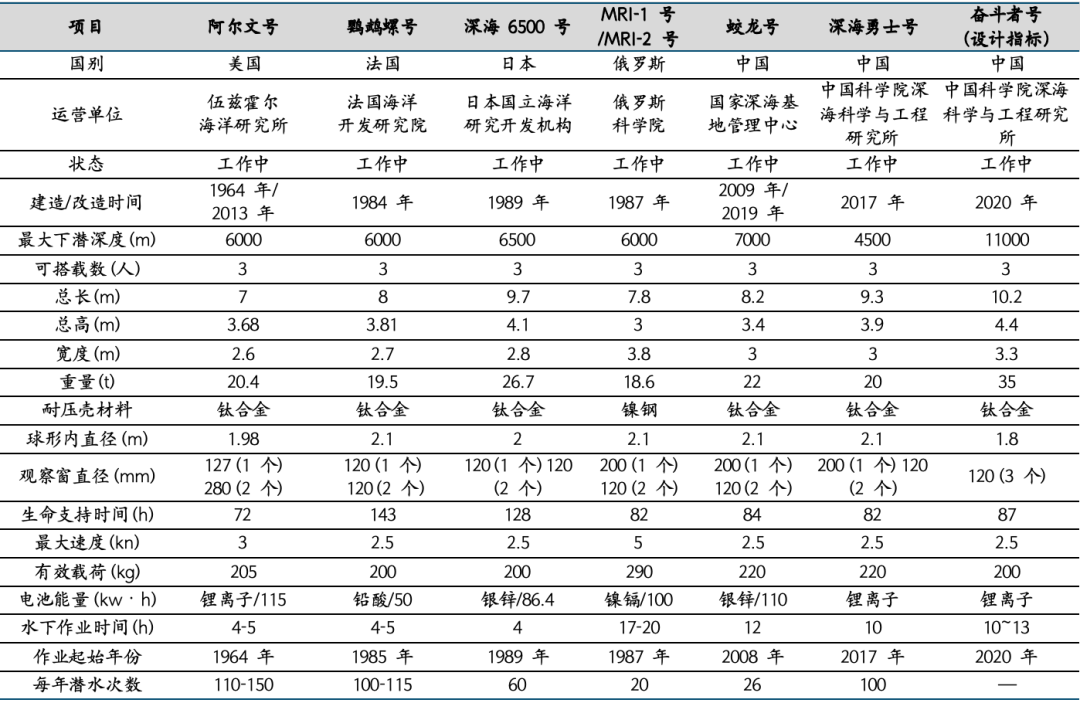

国外在载人潜水器领域研发较早,技术成熟,中国起步晚,但是技术进步快,目前技术已经达到世界领先水平,进入深海科考第一梯队。

美国:“阿尔文”号是美国早期的载人潜水器产品,1964年开始建造,最初设计工作深度为2000m。1974年改装后,工作深度达到4500m,长度23.3ft,宽度8.1ft,高度12.0ft,空气中重量17t,可搭载3人,正常水下工作时间6-10h,采用铅酸电池为动力。2014年“阿尔文”号升级,更换了直径更大的载人球,最大下潜深度可达到6500m。

日本:1989年完成了深海SHINKAI 6500载人潜水器的研制。该潜水器最大曾下潜到6527m深的海底,产品空重26t,长9.7m,宽2.8m,高4.3m,最大工作水深6500m,可搭载3人正常水下工作时间8h,最大生命维持时间高达129h,最大航速2.5kn,在技术性能上已超过了“阿尔文”号。

图表15:美国“阿尔文”号载人潜水器

来源:《载人潜水器发展现状及趋势》,国金证券研究所

图表16:日本深海6500载人潜水器

来源:《载人潜水器发展现状及趋势》,国金证券研究所

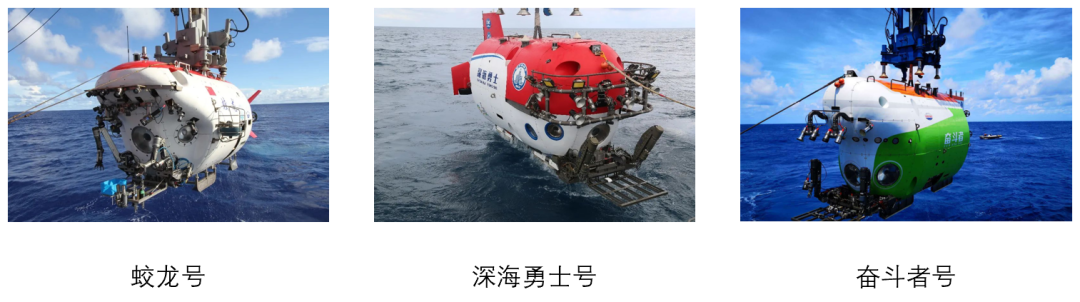

我国载人潜水器经历了7103救生艇、蛟龙号、深海勇士号、奋斗者号四个阶段:

7103救生艇:我国于1980年代开始开展载人潜水器研究工作,1986年开展了首艘载人潜水器7103救生艇的研制,该潜水器长15m,重35t,最大下潜深度600m。

蛟龙号:在7103救生艇基础上,国家科技部联合国家海洋局、中船重工、中国科学院等几个部委单位全国约100家单位,在国家“863”专项下立项开展“蛟龙号”载人潜水器的研制。历经2002年立项,2006-2009年设计建造、总装集成、水池试验,2009-2012年海试等4个阶段。2012年6月,在马里亚纳海沟开展了大深度海试,成功下潜最大深度7062m,打破了日本SHINKAI 6500号保持了长达23年的下潜记录,创造了作业型深海载人潜水器新世界记录。

深海勇士号:在“蛟龙号”的基础上,2009年,我国启动第二台4500m级载人潜水器的研制。2017年6月完成了海试,2017年11月完成了对“深海勇士”号中国船级社入级检验。

奋斗者号:是中国研发的万米载人潜水器,2020年11月10日,奋斗者号在马里亚纳海沟成功坐底,坐底深度10909米,刷新中国载人深潜的新纪录。

图表17:中国主要载人潜水器

来源:智慧海洋公众交流平台,国金证券研究所

参考国外知名载人潜水器的技术参数,我国蛟龙号、深海勇士号、奋斗者号已处于世界先进水平,我国进入深海科考的第一梯队。

图表18:载人潜水器构造参数和装备性能比较

来源:中国科学院官微,国金证券研究所

3.2 无人潜水器(UUV)

无人潜水器(Unmanned underwater vehicle)是没有人驾驶、靠遥控或自动控制在水下航行的器具,主要指那些代替潜水员或载人小型潜艇进行深海探测、救生、排除水雷等高危险性水下作业的智能化系统。因此,无人潜航器也被称为“潜水机器人”或“水下机器人”。

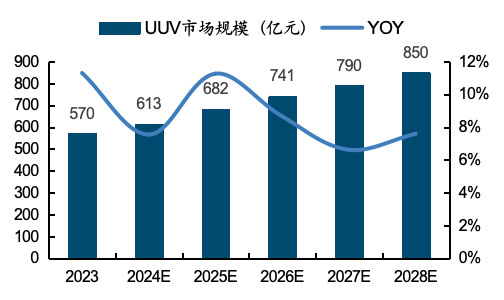

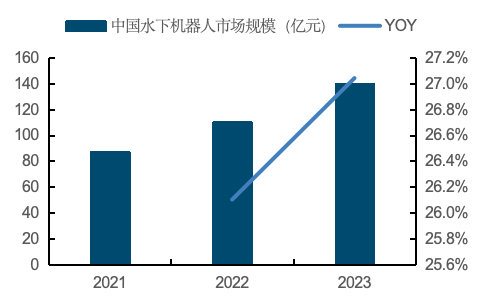

全球无人潜水器UUV市场规模持续稳健提升,中国市场高速增长。根据中研普华产业研究院,2023年全球无人水下航水器(UUV)市场规模570亿元,预计2028年提升至850亿元,CAGR为8.32%。根据中研网,中国水下机器人市场规模近年来持续高增长,2021年达87.4亿元,2022年进一步增至110.2亿元,同比+26.1%。2023年市场规模进一步提升至140亿元,保持高增。伴随着中国市场利好政策的不断出台,未来中国UUA市场规模有望保持高增。

图表19:预计2023-2028年全球无人潜器UUV市场规模持续稳健增长

来源:中研普华产业研究院,国金证券研究所

图表20:中国水下机器人市场规模近年来持续高增长

来源:中研网,国金证券研究所

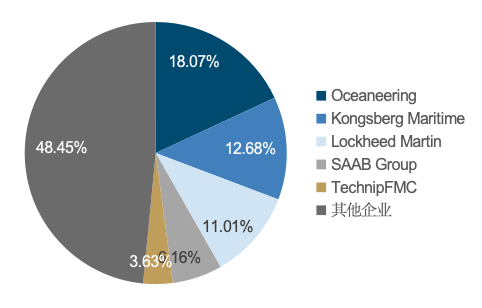

行业竞争格局相对集中,北美和欧洲占据主要市场。

根据Global Info Research和QYResearch,全球海上能源无人潜水器核心厂商有Oceaneering、Kongsberg Maritime、Lockheed Martin、SAAB Group和TechnipFMC等,前五大厂商占有全球大约52%的份额。其中,Oceaneering在2023年的市场占比最大,达到了18.07%。其次是Kongsberg Maritime,占比为12.68%。

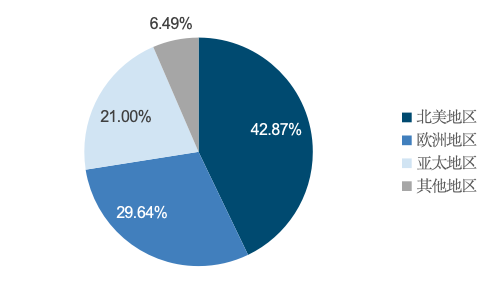

从区域来看,2023年北美地区的市场份额较大,占42.87%。其次是欧洲市场,占市场份额为29.64%。

图表21:2023年UUV行业前五大厂商全球份额约52%

来源:Global Info Research,国金证券研究所

图表22:全球UUV主要集中在北美和欧洲市场

来源:Global Info Research,国金证券研究所

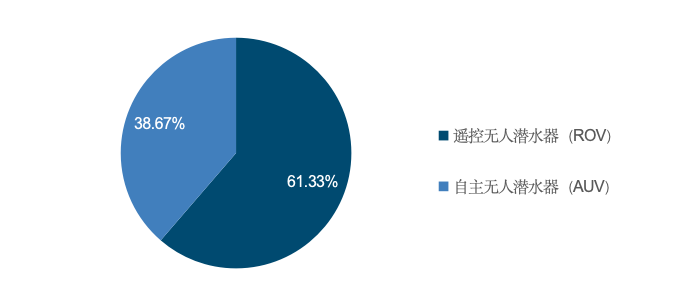

从产品类型来看,2023年,海上能源无人潜水器最常见的是遥控无人潜水器(ROV),占比达61.33%,自主无人潜水器(AUV)占38.67%。

图表23:2023年,遥控无人潜水器ROV是无人潜行器UUV里的主流

来源:Global Info Research,国金证券研究所

遥控无人潜水器(ROV)

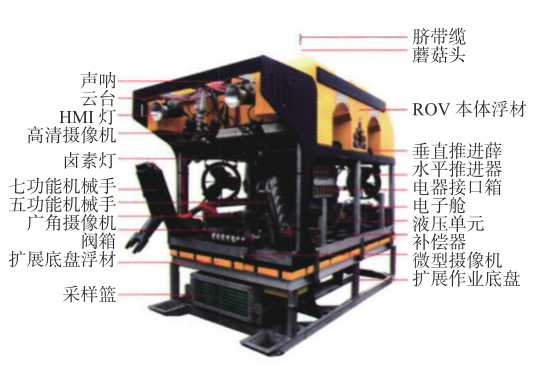

ROV为“遥控水下机器人”(Remotely Operated Vehicle),是一种通过电缆连接到水面控制台,由操作人员在水面进行遥控操作的水下机器人。它广泛应用于水下勘探、维修、科学研究等领域。

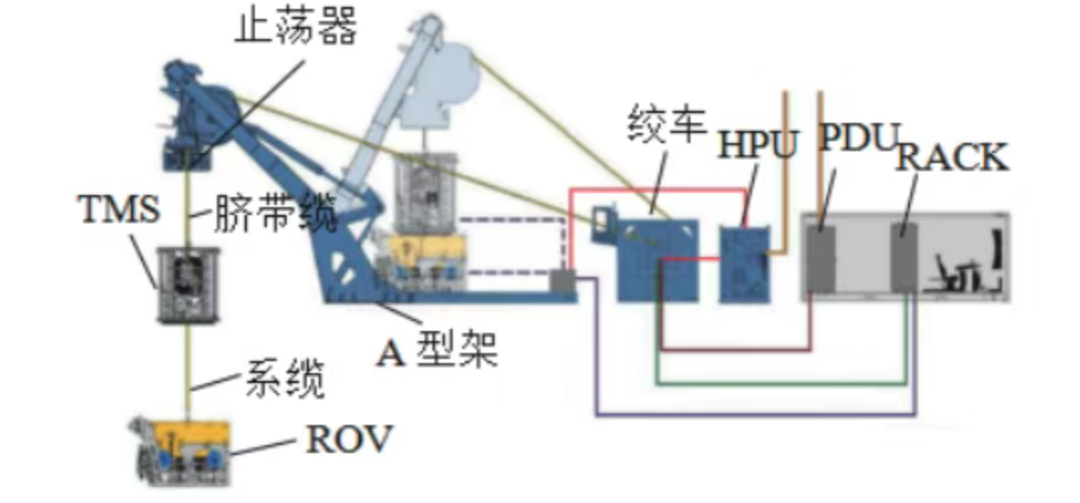

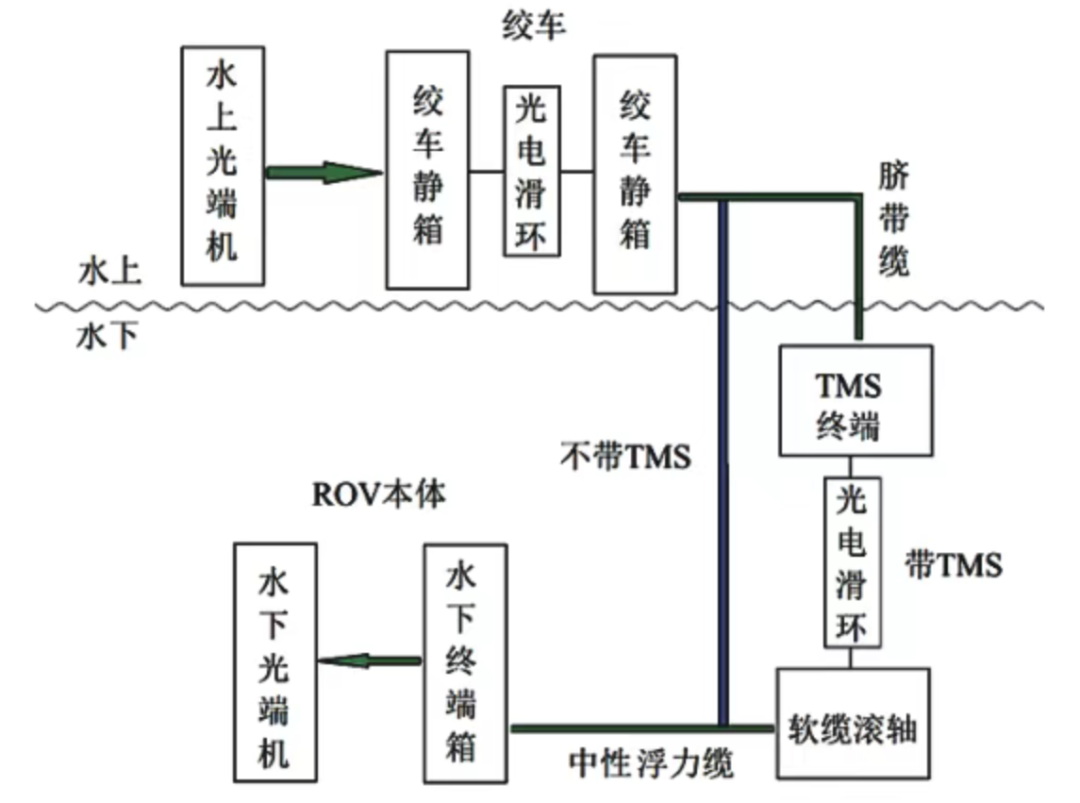

从结构上看,ROV系统包括水上、水下2个部分:水上部分是水面支持船,承担ROV的长途运输、动力支持,由控制单元和布放回收系统(LARS)组成。水下部分由中继器(TMS)和ROV本体组成。控制单元、布放回收系统(LARS)组成、中继器(TMS)和ROV是四大核心部件。

图表24:ROV系统组成

来源:溪流海洋科技公司官微,国金证券研究所

(1)水面控制单元:水面控制单元包括配电柜、控制系统、操控台、显示器等。水面控制单元进行电力和通讯的控制和分配,通过脐带缆与ROV进行电力输送和通信连接。由于无线技术的限制,通信一般通过脐带缆进行,使用脐带缆供电/通讯可以不受电量和数据处理能力的限制。

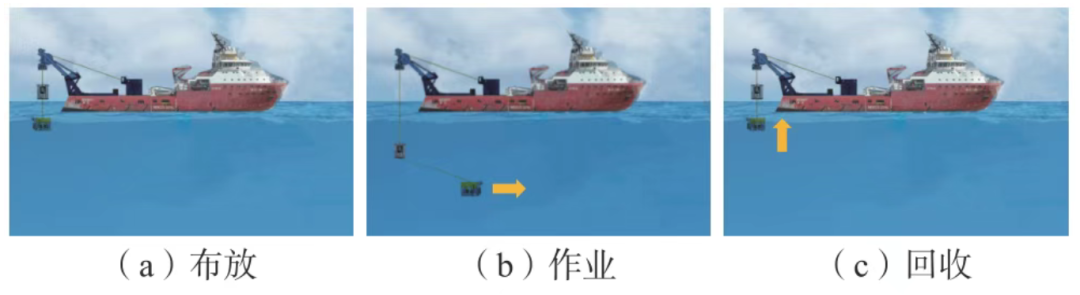

(2)布放回收系统LARS:由脐带缆、绞车、排缆器、A型架、HPU等组成。LARS可布置在母船舷侧或船尾。ROV标准作业流程:准备,布放,下潜,作业,上浮,回收,维护。

图表25:ROV光纤通信示意图

来源:溪流海洋科技公司官微,国金证券研究所

图表26:ROV布放回收系统工作流程

来源:溪流海洋科技公司官微,国金证券研究所

(3)中继器管理系统TMS:主要由中性缆绞车、对接机构以及框架等组成。TMS通过脐带缆与A型架、绞车相连,直接由主缆收放,与ROV本体之间通过中性浮力系缆连接。TMS隔离了作业母船升沉、纵倾、横摇的影响,同时也消除了系缆对ROV的拖曳影响,保证了ROV运动的平稳性、灵活性。

(4)ROV本体:ROV本体包括框架、浮力材料、控制系统、动力与推进系统、导航定位系统、通信系统、摄像及照明系统、载荷系统等。在动力系统方面,作业型ROV一般为液压系统,ROV下潜深度越大,所承受的海水压力就越大,高压易导致阀箱、灯箱等箱体被压坏,因此需要液压补偿以平衡外部海水压力。

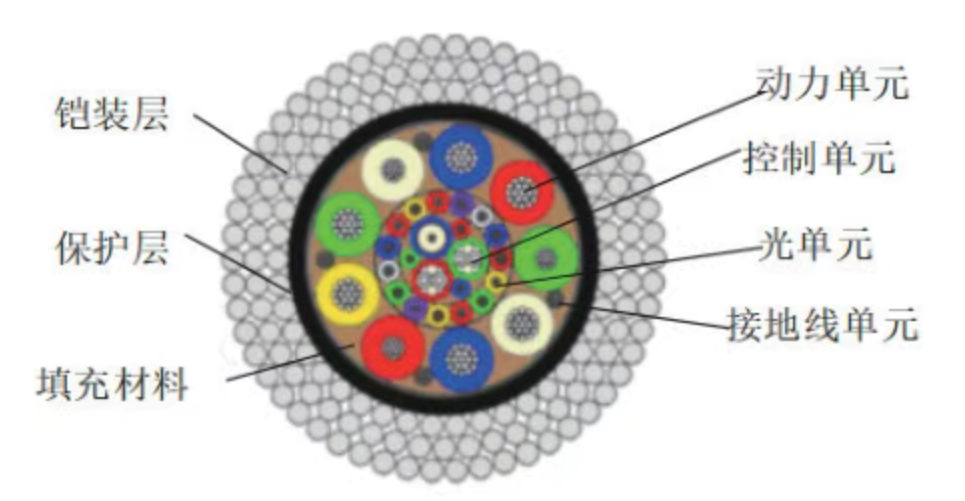

图表27:脐带缆结构示意图

来源:溪流海洋科技公司官微,国金证券研究所

图表28:海马”号的基本构成

来源:溪流海洋科技公司官微,国金证券研究所

目前,在遥控无人潜水器(ROV)领域,美国、日本、英国、法国、德国、瑞典等国家处于领先地位,具备深海ROV研发、设计、制造、试验、配套等能力。

美国在ROV技术研发和应用方面拥有绝对优势,已经开发了多种型号的ROV系统,工作能力涵盖各类任务和全海深。典型产品包括OCEANEERING公司Spectrum号(潜深3000米),伍兹霍尔海洋研究所海神(NEREUS)号(自主/遥控混合型水下机器人,简写为ARV,潜深11000米)等。

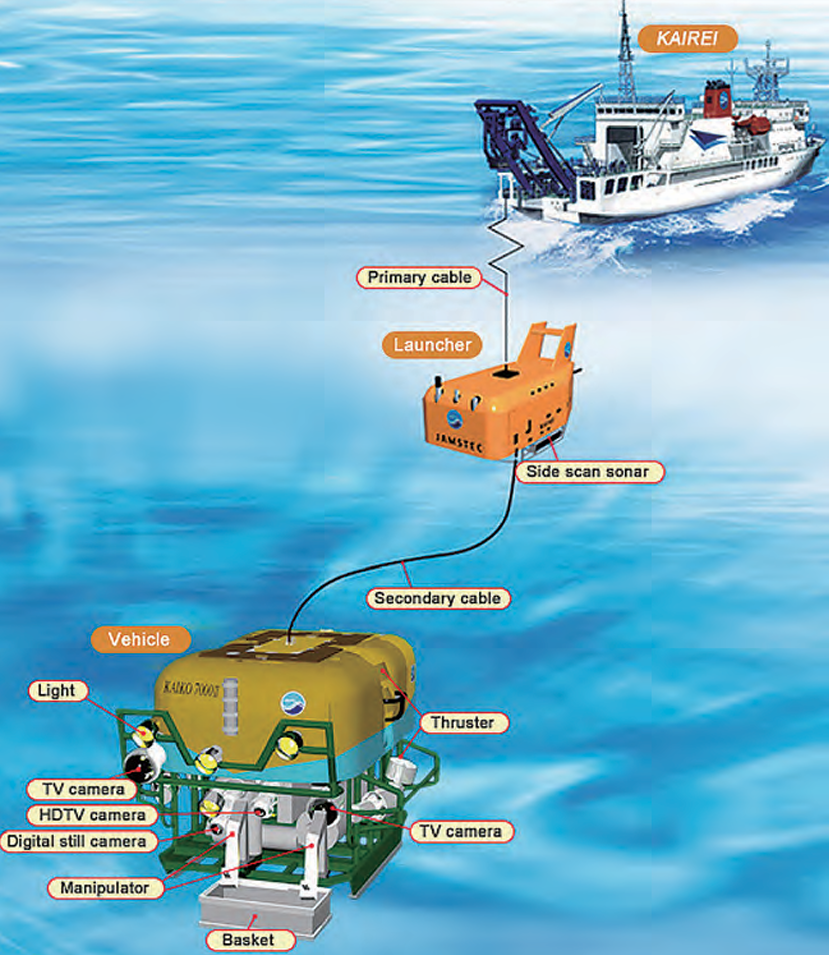

日本海洋科技中心(JAMSTEC)是日本水下机器人主要研发和应用机构。代表性的ROV包括Hyper Dolphin(潜深3000米)、Kaiko(潜深11000米,2003年丢失)、kaiko7000(潜深7000米)等。近年来,日本加大ROV技术研发,研究热点集中于遥控作业、声学影像、推进系统、水下定位、陶瓷材料等关键技术。

英国国家海洋中心拥有多台ROV,包括Isis(潜深6500米)和HyBIS(潜深6000米)。英国SMD公司在海底施工作业机器人领域处于全球领先地位,典型ROV包括UT1 TRENCHER(喷冲式海底管道挖沟埋设系统,潜深1500米,作业功率2兆瓦)、QTrencher1400(潜深3000米)等。

法国海洋开发研究院(Ifremer)拥有ROV VICTOR 6000(潜深6000米)、ARV “阿丽亚娜”(Ariane)号(潜深2500米),主要用于海洋科学研究;法国海军拥有H2000大中型ROV(潜深2000米),主要用于沉船或失事飞机的搜寻打捞。、

德国亥姆霍兹基尔海洋科学研究中心(GEOMAR)运营多台大型ROV,包括ROV Kiel(潜深6000米),ROV Phoca(潜深3000米)等。

瑞典萨博集团旗下SEAEYE公司开发了多型ROV,典型产品是FALCON号(下潜深度300米,在配备中继器使用时,潜深可达1000米)、ARV Seaeye Sabertooth系列(潜深1200米、3000米)。

图表29:美国“海神”号ROV

来源:《水下遥控机器人最新发展动向》,国金证券研究所

图表30:日本KAIKO 7000作业系统

来源:《水下遥控机器人最新发展动向》,国金证券研究所

我国遥控无人潜水器(ROV)主要由一些科研机构和海工领域的初创公司参与。目前我国ROV技术已相对成熟,部分ROV性能达到世界先进水平。

中国科学院沈阳自动化研究所、上海交通大学等单位在20世纪70年代末率先开启ROV研究,先后研制了“海人一号”、“海蟹号”等ROV。近年来,我国ROV研发力量逐步壮大,主要科研机构包括中国科学院沈阳自动化研究所、上海交通大学、中国船舶科学研究中心、哈尔滨工程大学、上海海事大学、西北工业大学、上海海洋大学、浙江大学等;此外还包括一些初创企业,如深之蓝、博雅工道机器人、上海彩虹鱼、臻迪科技等。

目前,我国已掌握了大深度ROV关键技术,具备ROV自主设计制造和应用能力,成功研制海龙号、海马号、海象号、海星6000、海龙11000等多型深海ROV,以及“北极”、海龙Ⅲ号、海斗号(最大下潜10888米)、海斗一号(最大下潜10907米)、海筝II型等ARV,装备重量从几十千克到数吨、工作深度覆盖全海深,部分ROV性能达到世界先进水平。

目前我国ROV主要运营机构为国家深海基地管理中心、中国科学院深海科学与工程研究所和中国地质调查局广州海洋地质调查局等单位。

图表31:我国主要ROV介绍

来源:《水下遥控机器人最新发展动向》,国金证券研究所

自主无人潜水器(AUV)

AUV是一种能够在水下自主执行任务的机器人系统,不依赖外部控制,通过搭载传感器、执行器和控制系统,实现自主导航、探测、数据采集和作业等。

国外在自主推进式水下航行器方面研究较早,商业化较为成熟。例如,美国的Bluefin和Remus系列产品发展较为成熟,均有不同口径的系列化产品,可通过搭载不同的传感器和探测器来适应不同深度、不同海况下的工作任务。产品前期的发展中均积累了充分的民用成熟技术,但也可满足军事需求。

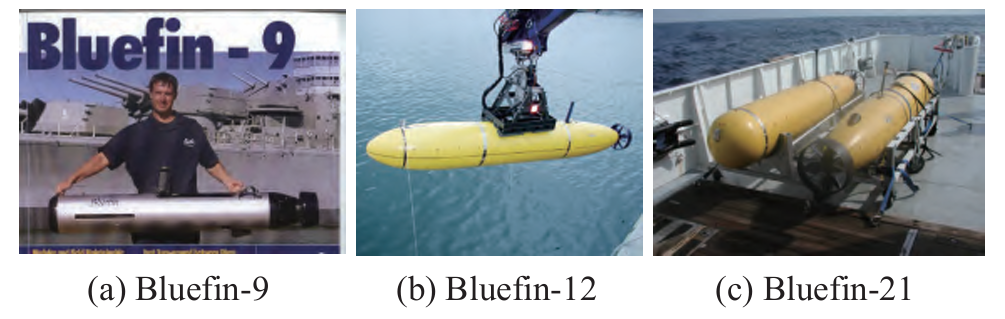

(1)Bluefin系列

1989年,美国工学院自主水下航行器实验室成功研制出Bluefin水下航行器,后成立了金枪鱼机器人公司,该公司从Bluefin-9起步,相继研发了Bluefin-12,Bluefin-21等型号。Bluefin-21在中型水下航行器中技术发展较为成熟,应用较广泛,可根据不同的用途配备不同的传感器和载荷,与其他同类型产品相比,具有导航精度高、可靠性好等优势。2014年,Bluefin-21在南印度洋参与了MH370失联客机的搜救行动,备受瞩目。

图表32:Bluefin系列水下航行器

来源:《自主水下航行器发展趋势及关键技术》,国金证券研究所

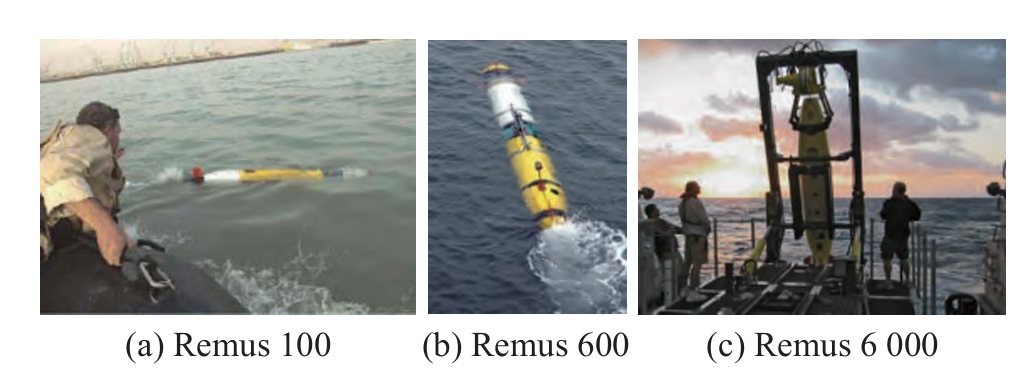

(2)Remus系列

美国伍兹霍尔海洋研究所设计的Remus 100是美国最成功的便携式水下航行器,为Remus系列航行器中最小的一款。该航行器采用锂电池供电,最大航程达123 km。针对反水雷、深海探测、海上搜救等任务需求,该公司又相继研发了Remus 600,Remus 6 000等型号的水下航行器,被广泛应用于北约国家海军。在2003年的“自由伊拉克”军事行动中,美国海军在伊拉克乌姆卡斯尔港开展入港航道和港湾清理工作的过程中使用了Remus 100,其在一个月的时间里一共成功发现了237个水下目标,其中100个被认定为水雷。

图表33:Remus系列水下航行器

来源:《自主水下航行器发展趋势及关键技术》,国金证券研究所

国内在AUV领域主要由一些科研院所开展研究,目前技术跻身世界先进行列。

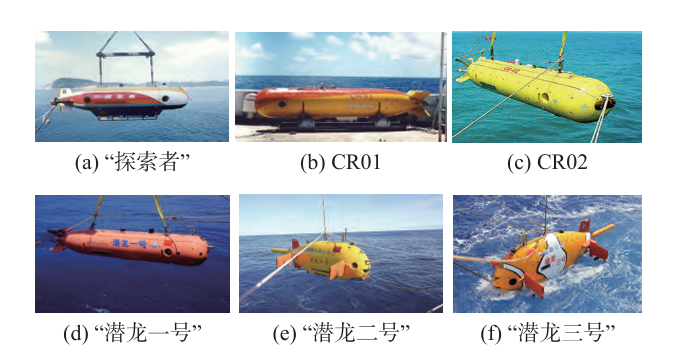

中科院沈阳自动化研究所在AUV领域一直处于国内优势地位,经过30多年的技术攻关,已形成深海和长航时两大系列,先后研制了“探索者”、CR01和CR02、“潜龙一号”、“潜龙二号”及“潜龙三号”。其中,“潜龙三号”是潜龙系列中最新一代的水下航行器,实现了我国AUV首次在大西洋科考上的应用,标志着我国AUV技术跻身世界先进行列。

图表34:中科院沈阳自动化研究所研制的系列水下航行器

来源:《自主水下航行器发展趋势及关键技术》,国金证券研究所

哈尔滨工程大学联合中科院等国内优势单位,经过10余年的攻关,突破多项重大关键技术,成功研制出了HSU001 AUV,使我国在高性能航行器的研发和制造方面走在了世界前列。HSU001长约5 m,直径约1 m,排水量约3 t,尾部采用双螺旋桨设计,保证了航行器的灵活性;扁平的头部装有大型声呐,用于探测水下目标;背部携带有2根桅杆,在不使用时可向下折叠成流线型船体。HSU001是我国海军的智能化平台,集战场环境侦察、敌情监视等多种功能于一身,是未来无人作战的典型装备。

“悟空”号是由哈尔滨工程大学牵头设计研发的另一型水下航行器。该型水下航行器长约2 m,宽约1 m,重量约1.3 t,是一款超大深度、可实现地球上所有海洋区域探测的深海无人航行器。该水下航行器拥有极高的耐压强度,根据测试数据,可与母船在相距15 km的深海中进行上行峰值通信速率2 003 kbit/s、数据包接收正确率超过93%的出色信息传输。2021年11月,“悟空”号全海深AUV在马里亚纳海沟“挑战者”深渊完成了10 896 m的深潜挑战,标志着该型AUV已具备不需母船的伴随和支持,能独立进行万米水下自主工作的能力。

图表35:哈尔滨工程大学研制的HSU001水下航行器

来源:《自主水下航行器发展趋势及关键技术》,国金证券研究所

图表36:哈尔滨工程大学研制的“悟空”号全海深AUV

来源:《自主水下航行器发展趋势及关键技术》,国金证券研究所

国内布局水下作业装备领域的上市公司主要包括中国中车(水下遥控作业机器人)、振华重工(水下作业机器人)、中天科技(深海ROV脐带缆)、东方电缆(脐带缆、敷设安装船)等。

图表37:国内水下作业装备领域主要公司

来源:各公司公告,各公司官网,各公司官微,国金证券研究所

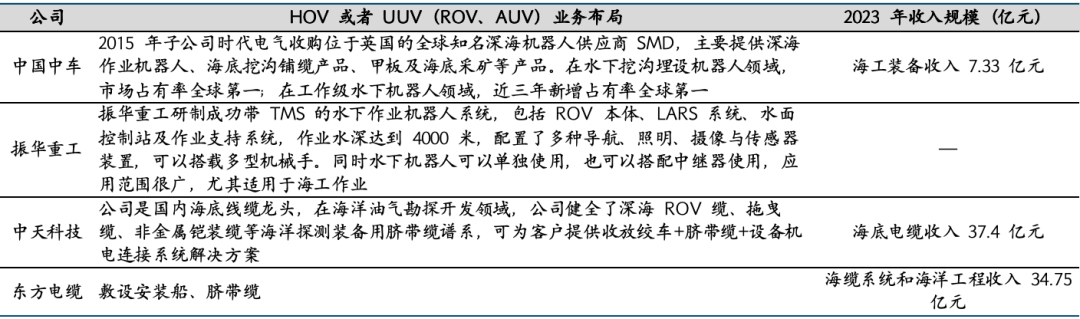

中国中车:水下挖沟埋设机器人全球份额第一,工作级水下机器人近三年新增占有率全球第一。

业务布局:根据中国中车子公司时代电气招股说明书,2015年时代电气收购了位于英国的全球深海机器人知名供应商SMD(即英国中车SMD),并于2017年成立上海中车SMD。公司海工装备主要包括深海作业机器人、海底挖沟铺缆产品、甲板及海底采矿等产品。

海工技术:公司攻克了水下机器人电力推进技术、水下远程高压直流输配电技术,形成了水下遥控作业机器人、水下挖沟铺缆机器人、水下采矿作业装备三大产品平台,构建了具有自主知识产权的作业级海工水下装备系列化系统集成型谱。

行业地位:根据时代电气官微,公司是国内集水下作业机器人、深海作业工具、布放回收系统及相关甲板装备的领军企业,其研制的深海挖沟机、埋设犁、布缆机、悬浮式作业机器人广泛服务于深海施工、应急抢修、打捞救援、铺管敷缆等深海场景。在水下挖沟埋设机器人领域,市场占有率全球第一;在工作级水下机器人领域,近三年新增占有率全球第一。

近年来技术突破:2022年加速开启深海ROV电动化革命,“水龙号”浅水挖沟机实现商业化运营。2023年重型深海挖沟敷设装备成功下线,填补国内空白。1H24,公司水下挖沟敷缆产品全球市占率持续保持头部地位,EROV(电动水下机器人)验证和测试顺利推进。

图表38:中国中车水下机器人产品

来源:时代电气官微,国金证券研究所

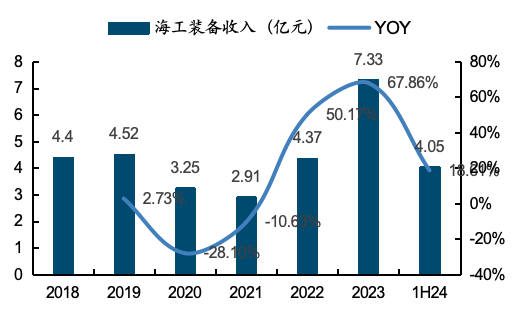

图表39:2022年以来,中国中车海工业务收入保持高增

来源:时代电气公告,国金证券研究所

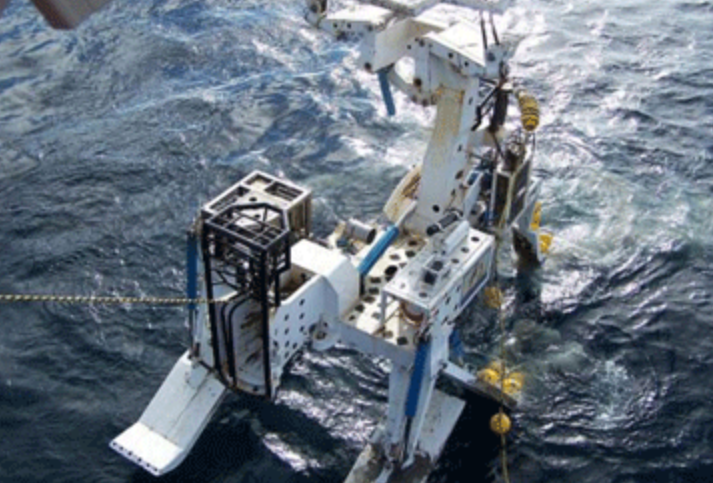

振华重工:拥有水下作业机器人系统研制能力。

根据振华重工官网,振华重工研制成功带TMS的水下作业机器人系统,包括ROV本体、LARS系统、水面控制站及作业支持系统,作业水深达到4000米,配置了多种导航、照明、摄像与传感器装置,可以搭载多型机械手。同时水下机器人可以单独使用,也可以搭配中继器使用,应用范围很广,尤其适用于海工作业。此外,振华重工研制的LARS系统采用了便携式设计方案,可以灵活布置于各种作业母船,系统具备主动波浪补偿、恒张力、止荡等功能,具备在恶劣海况下的作业能力。

图表40:振华重工水下机器人产品

来源:振华重工官网,国金证券研究所

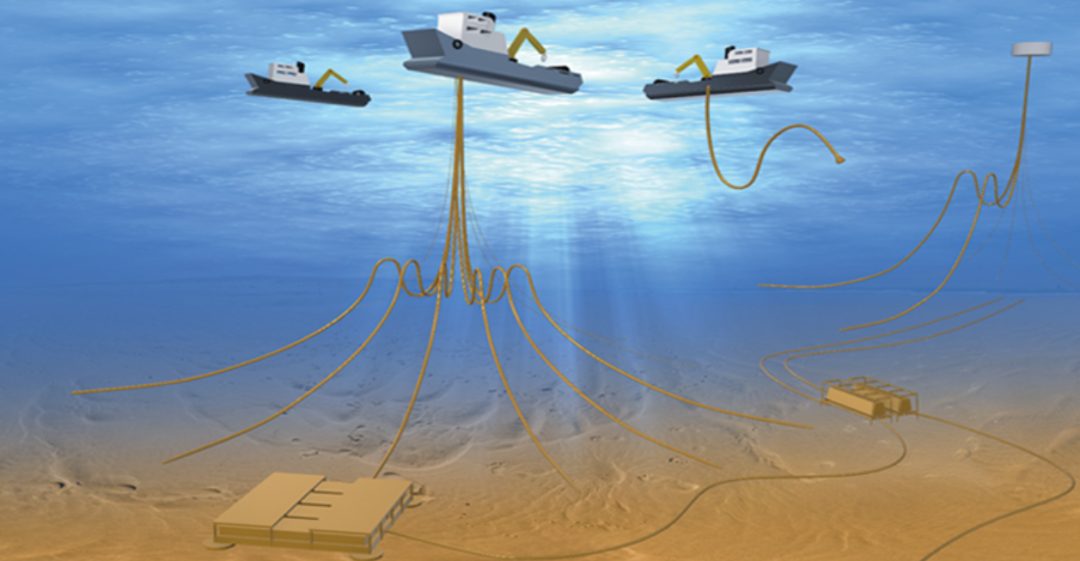

中天科技:国内海底线缆龙头,ROV脐带缆技术领先

公司是国内海底线缆龙头,在海洋油气勘探开发领域,公司健全了深海ROV缆、拖曳缆、非金属铠装缆等海洋探测装备用脐带缆谱系,可为客户提供收放绞车+脐带缆+设备机电连接系统解决方案。

根据公司官微,2021年,公司牵头承担的国家重点研发计划“全海深ROV非金属铠装脐带缆关键技术研究和试验”项目顺利通过课题绩效评价,脐带缆的关键技术指标达到和超过了国外同类产品的指标,总体技术达到了国际先进水平,填补了全海深ROV非金属铠装脐带缆设计、制造和测试技术空白,标志着公司突破了全海深ROV非金属铠装脐带缆关键卡脖子技术。

公司近年来在海油领域脐带缆产品交付顺利。公司海缆具有行业领先的大水深、大长度脐带缆设计、生产制造和测试能力,2023年公司成功交付巴西石油舷侧脐带缆系统,为巴西石油P80舷侧立管控制监测系统提供光电液连接。1H24完成1500m深水强电复合钢管脐带缆型式试验和第三方船级社认证,公司海缆脐带缆取得新突破,陆续承接和执行了海能发、巴西石油、孟加拉等脐带缆项目,持续打造服务全球的脐带缆系统供应商。

图表41:巴油P80 FPSO脐带缆交付仪式

来源:中天科技公告,国金证券研究所

图表42:中天科技海底线缆产品模式图

来源:中天科技公告,国金证券研究所

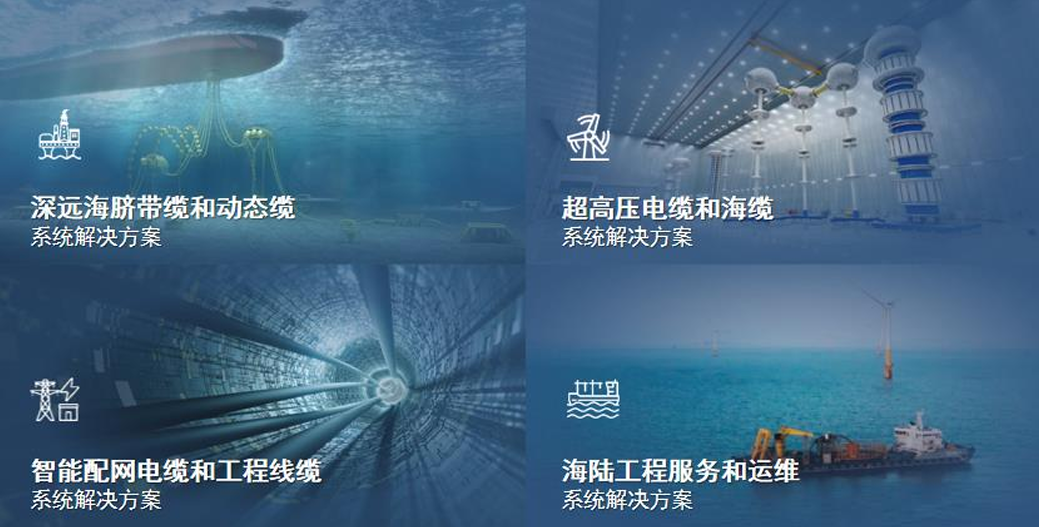

东方电缆:国内海洋油气脐带缆核心供应商

公司目前已形成深远海脐带缆和动态缆系统解决方案、超高压电缆和海缆系统解决方案、智能配网电缆和工程线缆系统解决方案、海陆工程服务和运维系统解决方案共四大产品/服务系统解决方案。其中,在海缆系统方面,公司是国内海洋油气脐带缆核心供应商,在海洋脐带缆和动态缆系统方面形成了定制化设计、生产、测试、集成、敷设、运维的全寿命整体解决方案,实现多项“卡脖子”技术的成果转化并实现产业化应用。

图表43:东方电缆业务布局

来源:东方电缆公告,国金证券研究所

图表44:东方电缆脐带缆:CNOOC海洋挖沟机脐带缆

来源:东方电缆公告,国金证券研究所

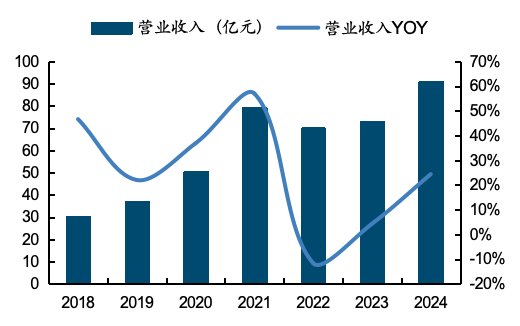

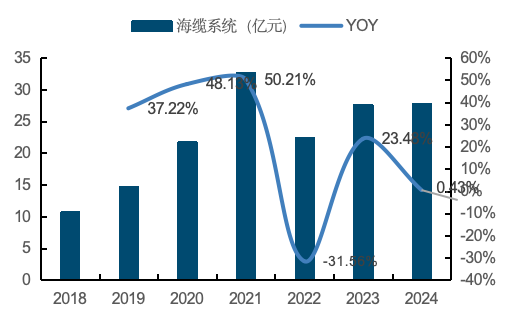

东方电缆2022年以来收入持续增长,2024年收入提升至90.93亿元,其中海缆系统业务收入提升至27.78亿元,收入占比达31%。

图表45:东方电缆2022年以来收入持续高增

来源:ifind,国金证券研究所

图表46:东方电缆海缆系统业务2022年以来持续增长

来源:ifind,国金证券研究所

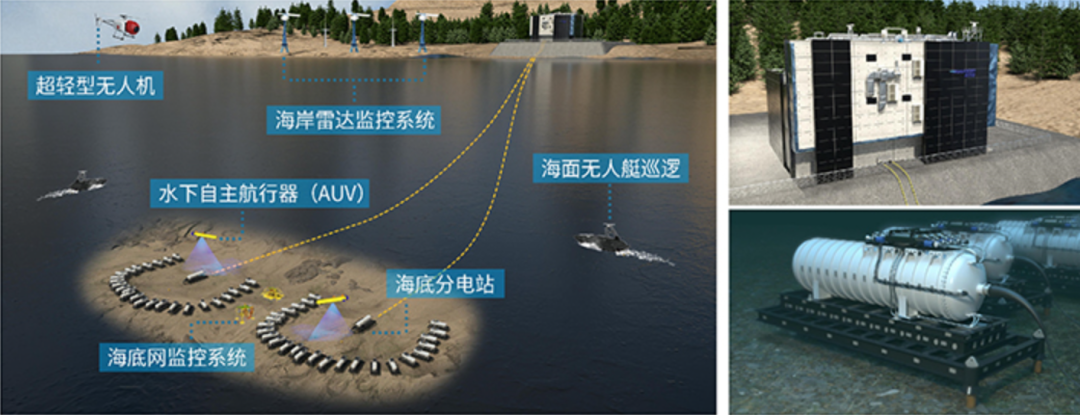

4.海洋新基建:海底观测网+海底数据中心,赋能深海科研和低碳算力

4.1 海底观测网:海底观测综合平台,助力实现“智慧海洋”、“透明海洋”

(1)什么是海底观测网?

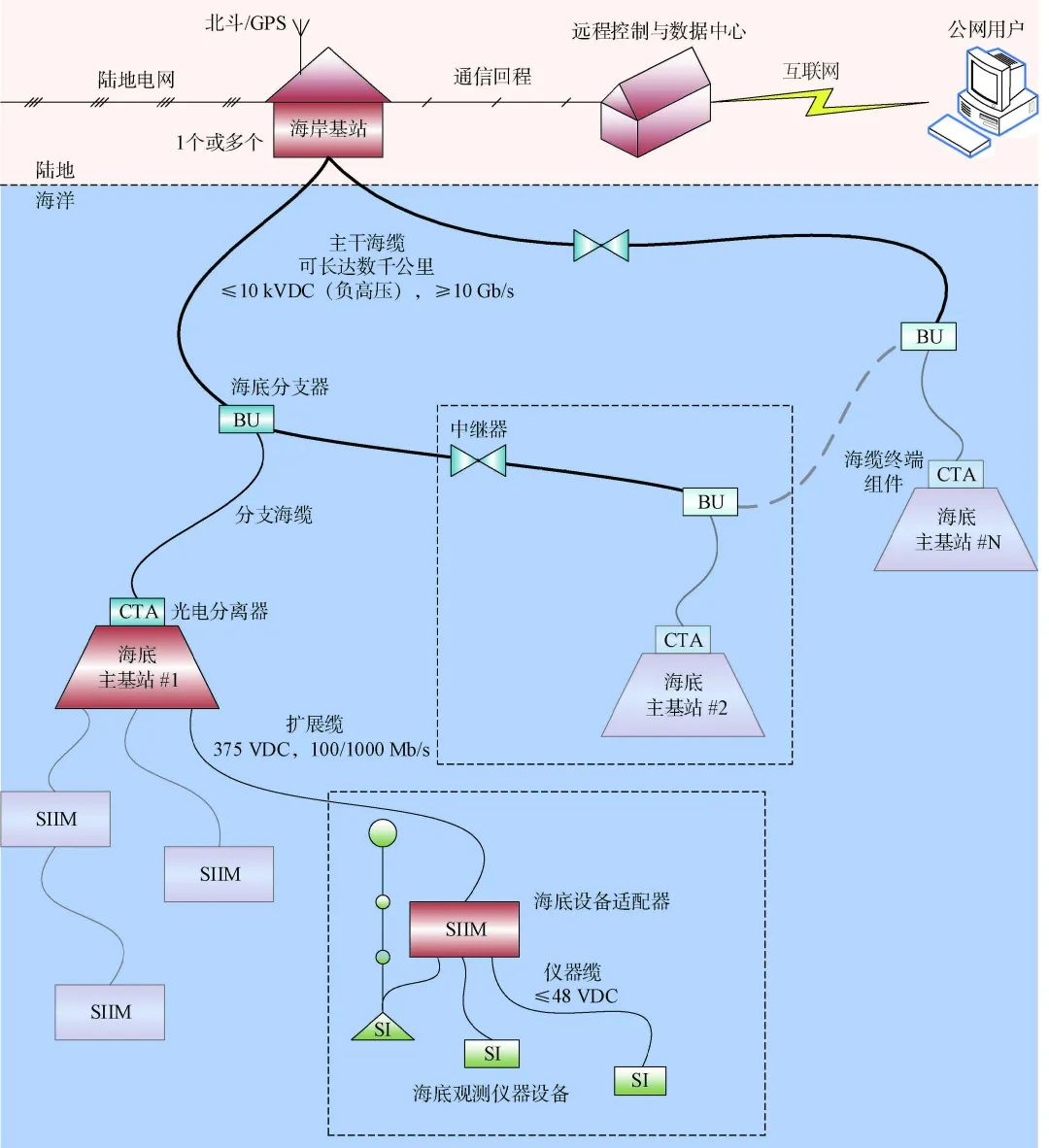

海底观测网是一种新型观测工具,它将供电系统和通信系统直接从陆上延伸至海底,为大量原位观测设备(如摄像头、地震仪、温盐深仪、水听器、海啸计等)提供能够在海底长期运行所需的可靠电能和数据传输通道。海底观测网可对广海域的水文气象要素、生态环境质量和海洋地质灾害等数据进行长期、实时、立体、连续的高精度观测,是实现“智慧海洋”和“透明海洋”的基础保障,也是建设海洋强国的重要组成部分,应用领域包括海洋科学研究、海洋环境预报、海洋防灾预警和海洋探测警戒等。

结构上看,海底观测网是一个多级树状结构,对于一个超过500km的广域观测网来说,通常包括岸基站、海底主基站(也称主接驳盒,部分观测网还有次接驳盒)、海底设备适配器及终端设备等四级,各级之间通过光电复合通信海缆相互连接,如果海底主基站之间相距较远,还需要海底中继器、分支器等物理载体。

岸基站可以监测海底其他设备的工作状态,远程控制观测设备(海底观测节点)的操作,包括传感器的校准、设备的启停。掌握并存储所有终端设备采集的各类数据,通过分析、管理,并将这些数据进行可视化展示。

海底主基站(主接驳盒)是海底观测网中最核心、最复杂的组网装备,负责接入若干海底观测平台,实现高压直流电能降压变换和分配、数据汇聚交换和时间同步,监控所有内部和外部负载的运行状态,通过故障诊断和隔离实现自动保护。承担了最繁重的工作,为了确保其工作环境的可靠和安全,一般将其布置在沉积和冲刷缓慢、平坦稳定的地质结构上。

海底设备适配器(SIIM):也称科学仪器接口模块,与终端设备相连,定期将终端数据上传。

终端仪器设备包括声学多普勒海流剖面仪、水听器、CTD传感器、压力传感器、浮游生物剖面仪、海底地震仪、水下摄像机、采样存储容器等各类设备。

图表47:海底观测网结构图

来源:《海底观测网技术研究与应用进展》,国金证券研究所

(2)为什么要发展海底观测网?

第一,传统海洋观测方式无法满足当前的需求。例如,以海面上的船舶、浮标为主的海基观测平台,受制于船只的适用性以及不稳定的天气条件,无法获得长时间、连续性的观测;以遥感卫星为主的天基观测的方式,只能够观测到海水表面的信息。然而,许多深海现象只有通过对海洋内部进行长期、连续性的原位(即事件发生的现场或位置)观测才能发现,比如海底地震、火山的监测,海啸、滑坡、赤潮的预警等等。

第二,我国海洋资源丰富,建设海底观测网有利于发展海洋经济、维护国家权益,因此政策支持力度大。我国大陆海岸线长约1.8万公里,内水和领海面积38万平方公里,专属经济区面积超300万平方公里。海底观测网作为我国发展海洋经济、维护国家权益、迈向海洋强国的重要前提,是国家重要战略发展方向。

政府发布的《国家重大科技基础设施建设中长期规划(2012-2030年)》中,将海底观测网的建设放在16项优先安排的重大科技基础设施的首项。

2021年3月,《十四五规划和2035年远景目标纲要》提出,适度超前布局海底科学观测网等国家重大科技基础设施。

2021年,浙江、江苏、广东等沿海省份纷纷出台《海洋经济发展“十四五”规划》,均提到支持海洋观测网产业发展。

2022年6月,广东省发布《广东省海洋观测网“十四五”规划》,规划在“十四五”期间,将基本建立陆海空天结合的业务化海洋立体观测网,实现省基本海洋观测站点数量比“十三五”增长50%以上。

2023年4月,自然资源部发布《2022年中国海洋灾害公报》和《2022年中国海平面公报》,提出制定中长期全国海洋观测网规划,不断优化观测布局;加快推进国家全球海洋立体观测网建设,海洋观测站点数量较“十三五”时期增幅超过30%。

根据亨通光电公告,我国海洋观测行业有望迎来快速发展期,按照美国海岸线22680公里进行估算,根据《2017年中国海洋统计年鉴》,我国大陆海岸线长度约为18000公里,对标美国在海洋观探测领域的投资进行测算,我国海洋观探测领域市场规模预计约为每年201.68亿元。

(3)国内外海底观测网的研发进展如何?

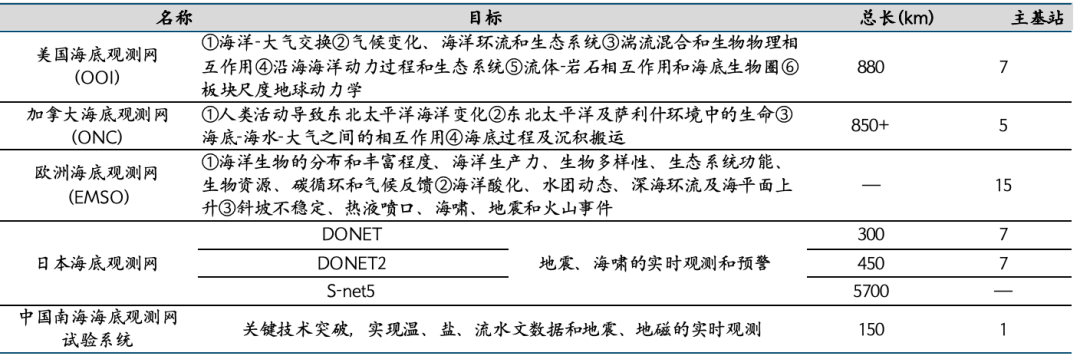

国外在海底观测网领域的研究较早,例如美国在20世纪末就开始探索近岸海底观测站,目前美国、加拿大、日本已经有相对较为成熟的海底观测网。代表性产品包括加拿大NEPTUNE、美国OOI和日本DONET。

加拿大NEPTUNE位于东太平洋Juan de Fuca板块北部,设计支持10个海底主基站。其中,一期布放的5个海底主基站位于17-2660 m水深范围。

美国OOI位于Juan de Fuca板块中南部,一期分成两条海缆,从浅水到3000m水深范围内布设了7个海底主基站。

日本DONET侧重地震海啸监测,主要支持地震仪和压力计用于自然灾害监测,扩展能力有限。

同时,欧洲多学科海底观测系统(EMSO)正在建设中,由数个海底系统组成,覆盖北冰洋、大西洋、地中海和黑海等欧洲大陆周边广阔海域。

图表48:各国海底观测网现状

来源:《海底观测网的研究进展与发展趋势》,国金证券研究所

相比国外发达国家,中国海底观测网研究和建设起步略晚。近年来在国家“863”等计划的推动下,目前已实现观测网关键核心技术的自主可控。

2012年,我国正式启动项目“海底观测网试验系统”,在我国南海和东海建设海底观测网试验系统。南海深海海底观测网试验系统以海南为岸基站,通过150km海底光电复合缆连接的多套观测平台布放在水深1800m处。该系统自2016年9月建成运行以来,获取了近9TB的海底视频、地球物理、海底动力及深海化学数据。系统运行以来观测到国际上多个地震信息,获取了相关海域温、盐、流的年度变化、地磁、硫酸根离子浓度以及深海生物视频。

南海深海海底观测网试验系统的建成,实现了观测网关键核心技术的自主可控,攻克了海底观测网总体技术、制定了我国首个海底观测网技术规范,突破了水下高电压(10kV级)远程供电与通信(千兆级带宽)、大深度高精度(亚米级)定位布放与回收、深水高电压(10kV级)光电复合缆、深水遥控无人潜水器(ROV)水下湿插拔作业、新型传感器(激光拉曼光谱仪、微颗粒流速仪)等多项关键技术,国产化率达到了90%。

图表49:中国南海深海海底观测网试验系统

来源:《海底观测网的研究进展与发展趋势》,国金证券研究所

(4)目前,海底观测网领域有哪些代表公司?

目前在海洋观测网领域,有相关业务布局的上市公司主要包括海兰信和亨通光电。

海兰信:海洋信息化领域龙头,布局海洋观测网+海底数据中心充分受益深海科技。

海兰信是我国航海智能化和海洋信息化领域龙头,主营业务包括船舶导航及智航系统、海洋观测网设备、近海雷达观测网、海底数据中心等。

在海洋观测网领域,子公司欧特海洋定位于深海工程装备、系统和运营服务公司,是载人常压潜水系统(ADS)和专业海底设备方面的全球领先者。拥有海底观测网接驳盒系统、载人常压潜水系统、深海电站及海洋工程服务等核心装备,可以为全球的军事、海上油气、科学研究、海洋立体监测等领域客户提供深海系统开发、工程制造、运营和海洋工程服务,目前已经在海南省落地深海海底观测网产品。

1H24,欧特海洋作为联合体牵头人中标海南省海洋灾害综合防治能力建设项目(EPC+O),中标金额超7亿元,目前该项目海南工厂已建设并装修完成,2024年8月底启动海洋传感器的生产,此次中标加速推进了公司海洋观探测及数据集成技术与业务的协同发展。

图表50:海兰信主营业务介绍

来源:海兰信官网,国金证券研究所

根据公司官网,在海底观测网领域,公司代表产品有Node-3000型接驳盒、SIIM-3000SC海底仪器接口模块等。

Node-3000型接驳盒可直接或通过海底仪器接口模块(SIIM)为仪器设备提供高可靠性的海底分布式供电及通讯支持,该接驳盒可通过与其相距几百公里的近岸站或局地锚系浮标进行供电。该接驳盒最多可连接六台仪器设备或SIIM。

SIIM-3000SC海底仪器接口模块(SIIM),又称科学仪器接口模块,为海底设备和接驳盒之间提供了多个可软件设置的电源与通讯接口,已成功应用于多个海底光电缆观测项目。该产品共有10个仪器接口,其中8个为低电压低功率(12-48V,60-240瓦),2个为高功率(375V,1875W)。

图表51:海兰信的Node-3000接驳盒

来源:海兰信官网,国金证券研究所

图表52:海兰信的SIIM-3000SC海底仪器接口模块

来源:海兰信官网,国金证券研究所

亨通光电:海底光缆制造龙头,具备接驳盒、中继器等海底观测网设备制造能力

亨通光电是国内领先的信息与能源互联解决方案服务商,主营业务集中在光通信、海洋通信、智能电网、海洋能源等领域。其中,在海洋通信领域,公司可提供一站式海底光缆网络解决方案,主要业务场景包括新建海底光缆通信系统、油气平台海缆通信系统和综合海底观测网等。

在海底观测网中,公司可以生产海底光缆、接驳盒、中继器、分支器等产品。根据公司公告,目前公司是全球前三具备海底光缆、海底接驳盒、中继器、分支器研发生产制造能力、跨洋通信网络系统解决方案提供能力以及跨洋通信网络系统建设能力的全产业链公司。

图表53:亨通光电的海洋综合立体观测网

来源:亨通光电官网,国金证券研究所

4.2 海底数据中心:微软最早实验成功,中国率先开启商业化应用

(1)什么是海底数据中心?

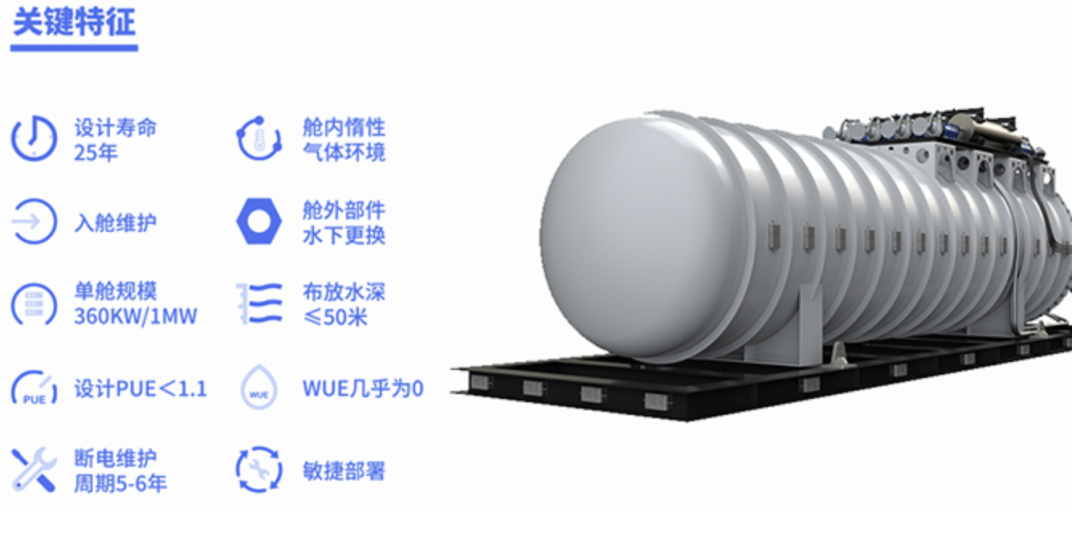

海底数据中心(简称“UDC”)由岸站、海底光电复合缆、海底分电站及海底数据舱组成。海底数据中心主体结构为罐体结构,电气设备、冷却系统均布置在罐体内部,罐体顶部为海水冷却系统。

图表54:海底数据中心结构图

来源:海兰信官网,国金证券研究所

(2)为什么要建设海底数据中心?

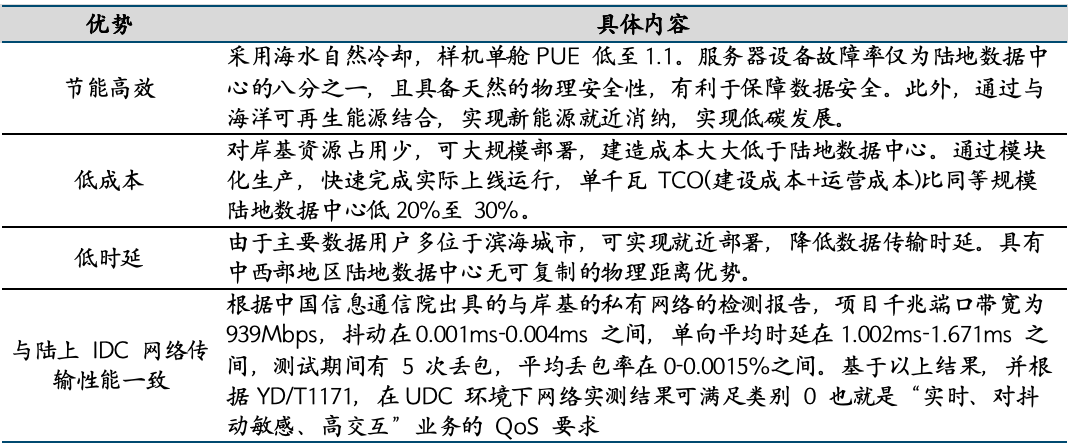

海底数据中心(UDC)相比传统陆上数据中心(IDC)有明显优势:在与陆上IDC网络传输性能一致的情况下,海底数据中心具有节能高效、低成本、低时延的优势。

图表55:海底数据中心的优势

来源:海兰信公告,国金证券研究所

(3)全球海底数据中心建设的进展?

微软首创了海底数据中心实验,国内海兰信研发建设了全球第一家商用海底数据中心,并投入商业应用。

国外:由于数据中心的主要电力消耗是用于芯片冷却,所以微软在2014年提出以海水作为天然冷源的想法,并成为海底数据中心最早的探索者。

2015年,微软成立Project Natick项目,建造了第一个海底数据中心的原型机。

2018年,微软把含有864台服务器、可容纳27.6PB的数据的实验舱放进了苏格兰附近海底,并运行了两年之久。由于海底数据中心运行稳定,几乎不受到灰尘振动和湿度变化干扰,所以可靠性更高。微软案例中的855台服务器的故障率仅为地面类似的135台服务器的八分之一。但是其后,微软将这一被验证成功的项目搁置了。

国内:国内在海底数据中心领域的探索者主要为海兰信。

海兰信是我国航海智能化和海洋信息化领域龙头,主营业务包括船舶导航及智航系统、海洋观测网设备、近海雷达观测网、海底数据中心等。在海底数据中心领域,海兰信于2020年成立子公司海兰云,成为国内首家基于海底数据中心服务提供商。

2021年,海兰云和海南省工业和信息化厅合作,签署了全国首个海底数据中心示范项目,并规划建设100个海底数据舱。规划“十四五”期间分三期建成。

2022年12月,海兰云在海南陵水建成了全球首个商业化应用的海底数据中心。

2023年6月,中国信通院发布半年度运营报告,报告指出于2022年12月在海南陵水启用的商用海底数据中心运行情况良好,能效水平世界领先。2023年11月24日,海兰云的“海底数据中心一期项目”全面竣工。

2024年,海兰云在海南自贸港与并行科技达成算力服务合作协议,已签署确定性订单金额超过1亿元。

2025年2月18日,海兰云为海南高速子公司数智高速智算中心(陵水)制造的的海底智算舱在海南清水湾海域下水,标志着该海底智算中心正式启用。本项目目前已完成675PFlops的高质量算力集群建设。智算中心正式启用后,将整舱交付给并行科技,为其综合算力服务提供有力支撑。

2025年两会期间,福建省政协主席滕佳材建议加强国家海洋科技力量建设,布局一批深海大数据中心等公共平台。随着我国深海科技方面鼓励政策的逐步落地,我国海底数据中心产业有望迎来加速发展。

图表56:海兰信的海底数据中心模型图

来源:海兰信官微,国金证券研究所

图表57:2025年2月,海兰信制造的海南海底数据智算中心下水

来源:海兰信官微,国金证券研究所

图表58:海兰信的海底数据中心数据舱性能优越

来源:海兰信官微,国金证券研究所

5、投资建议

随着国家提出大力发展海洋经济,以及将深海科技列入未来产业发展重点,后续板块有望持续迎来政策端的催化。我们建议关注海洋工程领域的振华重工、中集集团、中国船舶、中国重工、中船防务、润邦股份、中铁工业、亚星锚链、巨力索具等;水下作业装备领域的中国中车、中天科技、东方电缆等;以及海洋新基建领域的海兰信和亨通光电。

6、风险提示

政策推动不及预期。如果后续缺乏更进一步政策或政策支持力度不及预期,那么海洋经济或深海科技产业的发展速度可能会放缓,国内主要参与企业的相关订单可能会受到影响,进而影响主要代表公司的业绩增长。

行业技术发展不及预期。和国外的成熟技术相比,目前我国在水下作业装备等领域的技术水平仍处于追赶阶段,如果后续技术提升不及预期,可能会导致我国深海科技产业的发展速度放缓,影响龙头公司的接单能力。

竞争加剧风险。随着利好政策的陆续出台,各地区之间的海洋经济竞争也日益激烈。沿海地区纷纷加大海洋经济发展的力度,通过优化产业布局、提升科技创新能力等措施,推动海洋经济的持续健康发展。如果后续行业竞争加剧,可能会影响行业内主要公司的盈利能力。

阅读全文

《海洋经济风起,关注海洋高端装备制造》

+

报告信息

证券研究报告:

《海洋经济风起,关注海洋高端装备制造》

报告日期:2025年03月31日

作者:

满在朋 SAC执业编号:S1130522030002

房灵聪 SAC执业编号:S1130123070052

本文作者可以追加内容哦 !