以下文章来源于EarIETF,作者@张翼轸EarlETF

去年的“9·24”行情,让无数股民基民重新认识了科创板 20cm 的魅力。

今年开年科创综指ETF的发行,则是让更多基民对整个科创板有了更完整的认知。

毫不夸张的说,在当下的中国资本市场,科创板无疑是聚光灯下的焦点。

从产业发展角度,它肩负着国家科技自立自强的重任,也承载着无数投资者对未来的憧憬。从投资角度,则是提供了高波动高贝塔。

在这片创新热土上,如何进行科创板投资,才能在市场波动中脱颖而出,超越指数本身的收益?EarlETF 老读者不陌生的国泰君安资管的量化投资部总经理胡崇海博士,正在首发一只科创综指指数增强基金,他的思考和策略,极有启发性。

贝塔:科创板的战略价值与综指的优势

为什么站在 2025 年要关注科创板?

胡崇海将科创板视为A股市场中“最极致的成长+政策红利”代表。如果说宽基指数是均衡配置的体现,红利指数代表着极致的价值投资,那么科创板则毫无疑问是极致成长理念的载体。

他认为,科创板的设立具有深远的战略意义。在外部环境复杂多变的当下,科创板的重要性更加凸显。

“试想如果2018年不成立科创板,那么中国现在被美国卡脖子可能卡得比较狠”胡崇海坦言。科创板为硬科技企业提供了直接融资渠道,促进了产业链上下游的协同创新,也激发了市场需求,为中国经济转型升级注入了强劲动力。

与早期的创业板相比,胡崇海认为,科创板的定位更为纯粹,也更加聚焦。为了支持科创板的发展,政府也出台了一系列定制化的政策,例如,主板更注重分红,而科创板则更看重研发投入。即使是那些短期内尚未盈利的科创企业,只要具备核心技术和广阔的市场前景,也能获得市场的认可与支持。

当然,谈及政策“红利”时,科创板涨跌停板放宽至 20%,也就是基民股民俗称的“20cm”也不能忽略,这在牛市中,带来了极大的爆发力。

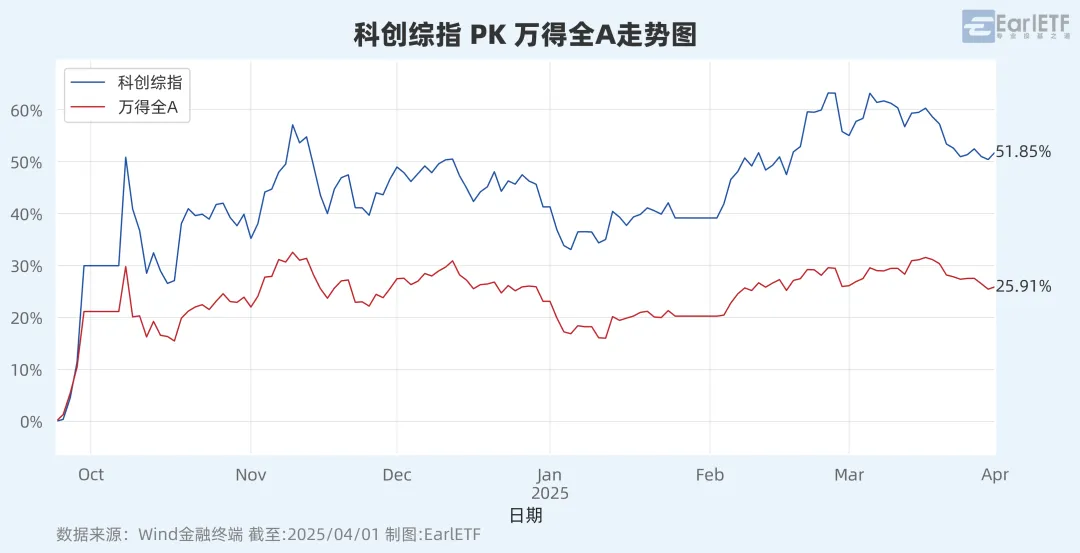

下图是 2024 年“9·24”行情迄今科创综指与万得全A 的走势对比,科创板的“爆发力”显露无疑。

当要设计一只科创板的指数增强基金时,胡崇海并没有选择知名度更高群众基础更好的科创50,而是选择了今年才进入许多基民视野的科创综指。

国泰君安上证科创板综合价格指数增强基金(A类:023889,C类:023890)跟踪的是不包含分红收益的科创价格指数(000681.SH),这也符合指数增强跟踪价格指数的行业惯例。

科创50把这些优质的公司都给纳入进来了,但是科创50不好的地方是股票太少、行业太集中,它更接近一个半导体行业指数,对做Alpha的人来讲比较伤,对投资人来讲波动也过于大了。

相比之下,科创综合指数覆盖了所有科创板股票,具有更广泛的代表性。对于量化投资而言,覆盖面广的指数更易于操作,能够避免因重仓股表现不佳而导致跑输指数的情况。

从量化的角度,增强50只股票比较难,因为前十大股票的占比太高了…量化就希望有几百只股票,比较好做一点,科创综指就应运而生了——几百只股票,市值上同时又有大、中、小,这个是贝塔的一个优势。

对于量化投资而言,前十大成分股占比越低,超额收益越容易实现。胡崇海解释说,如果权重股占比过高,基金经理就不得不被动配置,从而限制了超额收益的空间。科创综合指数的前十大重仓股比例较低,这为量化投资提供了更大的灵活性。

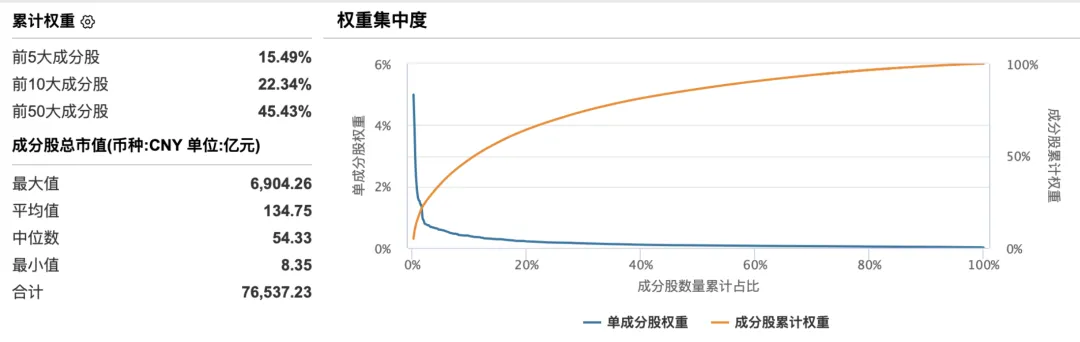

下图是科创50 和科创综指十大权重股的对比,可以看到两者的集中度迥异。

数据来源:Wind金融终端 截至:2025-04-01

根据 Wind的统计,科创综指前 10 大权重股的集中度仅为 22.34%,前 50 大也不过 45.43%,足够分散的成分股,为指数增强带来了更大的自由度。

数据来源:Wind金融终端 截至 2025-04-01

阿尔法:科创板块是量化策略的沃土

在谈及怎样的指数容易增强时,胡崇海一直会用下面的“量化界牛顿第一定律公式”来做分析,EarlETF 的老读者对此应该不陌生。在获取超额收益上,指数本身的投资广度,也就是可选股票数量极为重要,胡崇海成名的也正是中证500、中证1000 这些成分股众多的指增产品。

在指数增强领域,胡崇海有着不俗的超额表现。下图是胡崇海的代表作,国泰君安中证1000 指增,可以看到超额曲线的平稳。

当然,科创板与中证1000 的小盘股,还是有所区别。那么今次科创综指指增,胡崇海打算如何去赚取“阿尔法”?

在胡崇海看来,科创板是量化策略的沃土。“Alpha正比于波动率,科创板的高波动性为量化策略提供了丰富的超额收益来源。”

“科创板的涨跌幅限制更宽,像我们这种量化产品的持仓可能买入上百只股票,“广撒网”使得我们更有机会发掘到非常优秀的股票,带来的超额收益也许会比较可观。”

当然,科创板和其他板块另一个巨大的差别就在于,这是一个与硬科技研发相关的板块,许多公司需要漫长的投入期,传统的选股因子,并不完全适合。

投资这个东西很有趣,特别是在科创,你纯粹看三张财务报表上的来投科创板是非常难的。科创板的东西是非常多元化的,有时候去强调一些概念,有时候去强调一些板块的联动,有时候也要去关注一些另类的数据。科技类的公司确实有一些比较独特的因子的,我们也加了很多,比如研发、专利,都可以衍生出很多的因子。我们也会专门为科技类的公司做一些新的因子。

针对宽基指增,胡崇海的团队构建了一套完善的量化策略体系。这套体系包含六大Alpha策略,并对风险进行严格的控制。

在应用这六大策略上,胡崇海上有一个“特长生”的比喻:

比如说比赛短跑,我用短跑的选手来跟你玩,跳高我用跳高的选手和你玩,但是我每一个(选手)都是很强的,整个团队是一个六项全能选手。现在的市场环境咱们也看得到,红利涨、成长就趴了,成长一涨、红利就开始跌了,没有一起的牛市也没有一起的熊市,所以各种策略我们都要有,而且每个要尽量做到极致,强调刻画的逻辑而不是去强调模型的复杂性。

显然,他并不希望直接用一个高度复杂的模型来应对所有的市场环境,而是通过不同的策略分别应对不同的市场,当这些相对独立的策略合并之后,在每一类市场下的应对就会更加游刃有余。

这个思路在我看来,可以视为对冲基金巨头AQR 那本《预期收益》中提倡的从多资产配置向多策略配置转化的一个在 A股指增产品上的实践。

科创板魅力无穷,但是波动又较大。

如何提供更好的体验?胡崇海和他的团队,正试图通过更稳健的量化策略和更灵活的应对,在科创板这片充满机遇与挑战的市场中,为投资者创造超越指数的收益。他们的实践,或将为科创板指数量化投资带来新的思路。

风险提示

本文件中的内容及观点仅供参考,不构成对投资者的任何投资建议,上海国泰君安证券资产管理有限公司(以下简称“国泰君安资管”)或国泰君安资管的相关部门、雇员不就本文件涉及的任何投资作出任何形式的风险承诺或收益担保,也不对任何人使用本文件内容而引致的任何损失承担任何责任。

国泰君安资管在本文件中的所有观点仅为本文件成文时的观点,国泰君安资管有权对其进行调整。本文件转载的第三方报告或资料皆被国泰君安资管认为可靠,但仅代表该第三方观点,并不代表国泰君安资管的立场,国泰君安资管不对其真实性、准确性或完整性提供直接或隐含的声明或保证。除非另有明确说明,本文件的著作权为国泰君安资管所有。未经国泰君安资管的事先书面许可,任何个人或机构不得将此文件或其任何部分以任何形式进行复制、修改或发布。如转载、引用或刊发,需注明出处为“国君资管”,且不得对本文件进行任何有悖原意的删节或修改。

市场有风险,投资需谨慎。国泰君安资管承诺以恪尽职守、诚实信用、谨慎勤勉的原则管理和运用产品资产,但不保证一定盈利,也不保证最低收益。国泰君安资管旗下产品的过往业绩不构成对产品未来业绩表现的保证。投资者在进行投资前应当认真阅读产品合同、招募说明书、产品资料概要等信息披露文件,自主做出投资决策,自行承担投资风险。

国泰君安资管承诺以恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金资产,但不保证一定盈利,也不保证最低收益,基金的过往业绩不构成对基金未来业绩表现的保证。市场有风险,投资须谨慎。投资者应当认真阅读基金合同、招募说明书、基金产品资料概要等文件,自主做出投资决策,自行承担投资风险。国泰君安资管不就本内容涉及的任何投资作出任何形式的风险承诺或收益担保,也不对任何人使用本视频内容而引致的任何损失承担责任。

$国泰君安上证科创板综合价格指数增强A(OTCFUND|023889)$ $国泰君安上证科创板综合价格指数增强C(OTCFUND|023890)$

本文作者可以追加内容哦 !