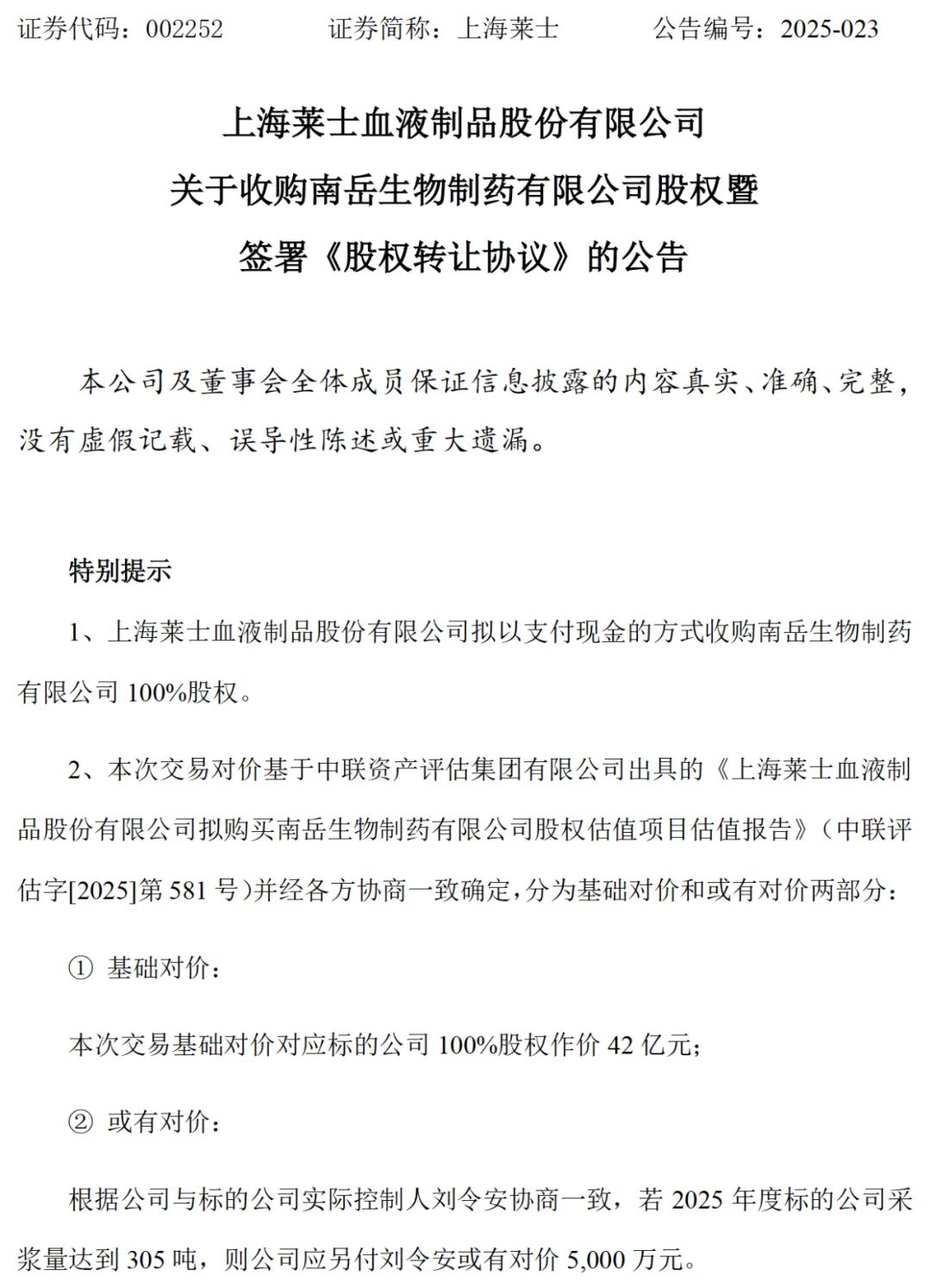

3月27日,上海莱士血液制品股份有限公司发布公告,宣布以42亿元现金收购南岳生物制药有限公司(以下简称“南岳生物”)100%股权。交易对价分为两部分:

基础对价42亿元:按股权比例支付给刘令安、德信生物等转让方;

或有对价5000万元:若南岳生物2025年采浆量达305吨,需额外支付给实际控制人刘令安。

这场交易不仅延续了 "得浆者得天下" 的竞争逻辑,更揭示了资源垄断型行业的资本游戏规则。

作为 A 股血制品板块市值 463 亿元的龙头,上海莱士 2023 年采浆量 1500 吨虽落后于天坛生物的 2364 吨,但凭借技术优势实现 79.64 亿元营收稳居行业第一。此次收购南岳生物 9 个湖南浆站(2024 年采浆 278 吨)直接提升采浆量 18.5%,将与天坛生物的差距从 864 吨收窄至 586 吨,其 305 吨设计产能预留更为后续产能释放埋下伏笔。

此次收购背后是海尔集团入主后对血制品版图的战略布局。

自 2024 年 6 月完成交割以来,海尔曾试图通过海尔生物换股吸并上海莱士未果,转而支持其内生扩张。此次并购既是上海莱士 "拓浆" 战略的延续,也暗含海尔系打造生物科技产业集群的意图。

回顾上海莱士 20 年并购史,从 2014 年收购邦和药业、同路生物,到 2018 年跨境并购 GDS,再到 2023 年收购广西冠峰,每一步都围绕 "采浆量 - 产能 - 产品线" 三维扩张。如今,上海莱士手握 44 座浆站、5 大生产基地,2024 年前三季度净利润率达 29.13%,远超行业平均水平。

放眼整个中国血制品行业,因其独特的资源属性与监管壁垒,始终扮演着 "战略刚需" 的角色。自 2001 年实施 "不再新增生产企业" 政策后,31 家持牌企业割据,头部五强加速吞噬剩余 20 余家中小企业,其中天坛生物依托央企背景掌控 2781 吨采浆量(2024 年),上海莱士通过并购缩小差距,而华兰生物、泰邦生物等亦在西南、华东布局。

据行业预测,2028 年国内总采浆量将达 5500 吨,CR5 超 80%,成本优势将成为胜负手。上海莱士当前吨浆营收超 500 万元(行业平均约 300 万元),其 "脱浆" 战略(提升吨浆产值)与 "拓浆" 战略形成闭环,为这场资源争夺战增添技术维度的变数。海尔系资本的入场,更让这场战役超越了单纯的商业竞争,成为产业资本与实业融合的范本。

本文作者可以追加内容哦 !