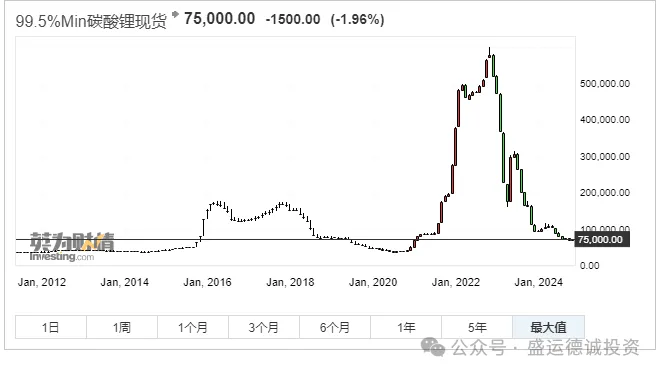

最近两年,坐过山车都没买锂矿股刺激吧?前两年风光无限,号称“白色石油”的锂,价格坐着火箭往上冲,高点时碳酸锂一吨卖到快60万!那时候,感觉沾“锂”就富,连空气都是甜的。#

可好景不长,转眼间,锂价就像断了线的风筝,哗啦啦往下跌!跌幅超过80%!这心理落差,比失恋还难受。

这时候,很多人就懵了,灵魂拷问来了!

这锂到底怎么了?

是彻底凉凉了,还是蹲下是为了跳得更高?

未来还有戏吗?

我的电动车电池会不会便宜点?

4月1日,全球顶尖投行摩根士丹利(就是那个传说中的“大摩”)悄悄开了一场闭门会,请来了行业研究的大牛——标普全球(S&P Global)的三位专家,专门聊了聊锂市场的现在和未来。

第一部分:冰点!锂市场现在到底有多“惨”?

1. 价格“趴窝”,碳酸锂比氢氧化锂“吃香”

价格区间波动:今年一季度,国内电池级碳酸锂价格基本就在每吨7万3到7万7千元人民币这个区间晃悠,跟之前近60万的高点比,真是天上地下。

碳酸锂更受欢迎:有个有意思的现象,现在碳酸锂比氢氧化锂卖得贵。为啥?因为国内70%的新能源车用的都是磷酸铁锂(LFP)电池,这种电池主要就用碳酸锂。连韩国的一些电池厂,也开始把产线改成生产碳酸锂了,用来做中镍电池和他们新开发的磷酸铁锂电池。看来LFP电池真是大势所趋。

2. 上游矿老板日子不好过:亏本边缘挣扎!

锂辉石价格大跳水: 锂盐价格跌,上游的锂矿石(主要是锂辉石)价格也跟着跳水。最近市场上,6%品位的锂辉石精矿(简称SC6),运到中国的价格已经跌到了每吨800美元左右!

加工厂“赔本赚吆喝”:你算笔账:800美元一吨的锂辉石,加上运费、加工费(大约2万5人民币),生产一吨碳酸锂的成本大概要7万4千元人民币。但现在碳酸锂现货才卖7万3千8百元左右!这意味着,如果加工厂现在从市场上买锂辉石来生产,基本上是亏钱的!这压力有多大,可想而知。

“非洲兄弟”也顶不住?:以前大家觉得非洲锂矿成本低,但专家说了,现在这个价格水平,全球大概有四分之一的锂矿开采业务是亏钱的(按总现金运营成本算)。 非洲矿虽然供应在增加,但品位不稳定,在市场上卖的价格还要打点折(比巴西、澳洲矿便宜15-18美元/吨)。低价下,谁的日子都不好过。

3. 宁德时代“逆行”重启锂云母矿?背后有玄机!

成本控制是关键:就在大家觉得成本扛不住的时候,行业龙头宁德时代(CATL)却在2月份重启了他们的江西锂云母矿。他们自己说,这个矿的生产成本低于现在的碳酸锂价格(低于7万5千元/吨),能赚钱!这打了之前市场上说他们成本高达8万甚至9万的传言的脸。

多重解读:为啥重启?宁德时代说是看好3、4月份需求回暖。但也有市场声音说,可能是受到政府压力(支持国内资源),或者有补贴(比如电费),更深层的原因可能是为了掌控资源,控制成本。

4. 库存不高,但下游采购不着急

库存水平:目前整个产业链的库存不算高,大概就2到3周的用量。无论是锂盐厂还是下游的正极材料厂,手里囤货都不多。

采购心态:虽然4月份正极材料订单预计环比增长11%-12%,看起来需求在回暖,但因为之前囤了点货,加上市场价格波动大,下游厂商现在采购并不着急,还在观望。

现在的锂市场,价格低迷,上游矿老板和中游加工厂压力山大,很多都在亏钱硬撑。需求虽有回暖迹象,但还没到火爆的时候。

第二部分:风暴眼!为什么锂价会跌这么惨?

搞清楚了现状,再看看这轮暴跌到底是怎么回事。

1. 需求增速放缓,有点“虚胖”?

中国市场依然强劲,但结构在变:去年(2024年),中国新能源车(包括纯电和插混)销量增长了41%,渗透率快到50%了!今年有望超过一半,也就是说,每卖两辆新车就有一辆以上是新能源。这绝对是全球领头羊。

插混(PHEV)抢戏,纯电(BEV)占比下降:在中国,纯电动车的销量占比在下降,现在大概55%-60%,比两年前低了5-10个百分点。插电混动车卖得越来越好。要知道,纯电车的电池平均大小是插混车的两倍!这意味着,买插混的人多了,对锂的总需求增长就没那么快了。

全球市场冷暖不均:美国和欧盟的新能源车销售明显放缓,甚至有点“踩刹车”的意思。加上全球经济不确定性增加,消费者信心不足,买大件(比如车)会更谨慎。

2. 供应“大水漫灌”,有点“过剩”!

全球都在挖矿:前两年锂价高涨,刺激了全球的锂矿投资。现在,这些新产能开始释放了。今年,阿根廷、马里(非洲)、澳大利亚等地都有新项目投产或增产。比如巴西的西格玛锂业(Sigma Lithium),2024年锂辉石产量翻了一倍多!

供应来源更多元化:以前主要靠澳大利亚、智利等少数国家。未来,非洲、北美(加拿大、美国)都会成为重要的锂供应地。预计到2035年,加拿大和美国将贡献北美53%和41%的锂供应。供应渠道多了,价格自然承压。

技术进步降低成本(长期):美国等地在开发从粘土、地热卤水甚至油田卤水中提锂的技术。虽然短期投入大,但长期看,技术突破可能会打开新的低成本供应来源。

3. 利润被挤压,中游“夹心饼干”

化学品跌得比矿石快:在前段时间,锂盐(化学品)价格跌得比锂辉石(矿石)还快。这导致中间环节的精炼厂(加工厂)利润被严重挤压,成了“夹心饼干”。即使是像永兴这样的国内一体化锂云母生产商,营业利润率也从2022年的87%暴跌到2024年的37%!

倒逼成本削减:市场逼着大家降成本。这也是为什么我们看到矿山开始“高品位开采”(只采富矿),以及企业想方设法降低运营成本。

这轮锂价暴跌,主要是因为前两年需求火爆透支了部分预期,而新的供应又集中释放,加上全球经济环境变化,导致供过于求的局面。

第三部分:未来路在何方?锂还有没有春天?

1. 短期预测:还得“熬一熬”,但底部或已不远

价格可能还会探底:S&P的专家预测,今年第二、三季度,锂价可能还会下跌!因为市场需要看到更多实质性的矿山减产、停产(他们称为“curtailments”)来缓解供应过剩。

逐步回暖,但难回巅峰:随着减产落地,供需关系改善,价格有望逐步回升。但专家预计,在2026年之前,亚洲市场的碳酸锂价格将保持在每吨10万元人民币以下。想回到之前几十万的高价,短期内基本没戏。

2. 长期预测:告别过剩,拥抱“超级缺口”!

需求长期看好,EV和储能是双引擎:

电动汽车(EV):别看短期有波折,长期看,电动化是大势所趋。专家预计,到2033年,全球新能源车渗透率将超过50%!欧盟甚至可能接近100%。到2035年,乘用车将占锂总需求的68%。磷酸铁锂(LFP)电池将继续唱主角。

储能(ESS):这是另一个巨大的增长点。风电、光伏发电不稳定,需要大量的储能电池来“削峰填谷”。专家预测,到2030年,储能对锂的需求年复合增长率高达13%,锂在储能市场的份额将保持在12%左右,虽然钠离子等替代技术也在发展,但锂的主导地位(约90%)难以撼动。

其他车辆:商用车(卡车、公交车等)的电动化也在加速,这部分对锂的需求也不容小觑。

供应挑战重重,未来可能不够用!:

矿山开发周期变长:现在建一个新矿山,从勘探到投产,需要的时间比十几年前长得多!各种审批、环保要求越来越严。

北美雄心与现实:美国政府出台政策,想加快国内矿产开发,优先利用联邦土地。但新技术的突破(比如从粘土、卤水提锂)和大规模应用还需要时间和大量投资。

资本开支巨大:搞锂矿,尤其是搞创新的提锂技术(比如DLE直接提锂),非常烧钱!力拓在阿根廷的Rincon项目,每吨产能的投资成本高达47500美元!现在的低锂价,会打击新项目的投资意愿。

关键转折点:2033年!:S&P预测,锂市场将在2033年左右,从现在的供应过剩重新转入供应短缺!而且这个缺口可能会相当严峻!

长期价格展望:因为未来可能出现供应短缺,需要更高的价格来刺激新的投资和供应。S&P预测,到2035年,亚洲碳酸锂到岸价可能回到每吨2万美元左右的水平(按当前汇率约14万人民币,但未来供需格局变化可能远超此价)。

大摩关于锂市场的这场“闭门会”。简单总结一下:

现状:价格低迷,供过于求,产业链承压,部分企业亏损。

短期(未来1-2年):价格可能继续磨底或低位震荡,等待更多产能出清。

长期(未来5-10年):需求(EV+储能)持续爆发,供应面临挑战,大概率从过剩转向短缺,价格重心有望显著上移。

锂的故事,就像一部跌宕起伏的大片。现在可能正处于剧情的低谷,但未来的篇章或许更加精彩。

最后,用投资大师彼得·林奇的一句话来收尾吧:“股市下跌就像科罗拉多州1月份的暴风雪一样常见,如果你有准备,它并不能伤害你。下跌正是好机会,去捡那些慌忙逃离风暴的投资者丢下的廉价货。”

原创不易,记得“点赞+关注”

本文作者可以追加内容哦 !

有媒体报道:2024年受贸易保护主义等影响,新能源车出口受限,且国内新能源市场内销渗透率已超过50%,未来增速将放缓,这使得动力电池主导的锂电产业需求增长趋势放缓。