与优质企业并肩同行,是财富稳健增值的不二法门。

若立志借投资实现财务自由,投资者需深谙长期致胜的诀窍,练出洞察价值的火眼金睛,深度钻研公司,精准剖析其优劣,恰似想要了解心仪女孩,就得全方位知悉她的一切。

【精研好公司,静候好价格】

在价值投资的领域中,深入剖析企业的营运能力是精准评估其投资价值的关键所在。百优价值网(www.100est.com)以 2019 年至 2023 年的财务数据为基石,从公司营运能力概况、占款与压款情况这几个核心维度出发,对 $中航光电(SZ002179)$ 的营运能力进行全面且深入的解读,并紧密结合行业行情,站在价值投资的视角进行分析,旨在为投资者提供极具价值的决策参考。

一、营运能力概况

(一)应收账款相关指标

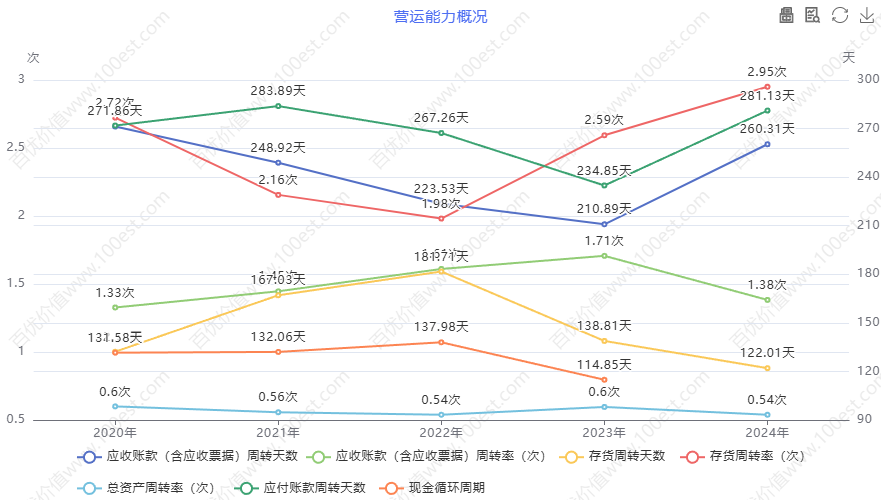

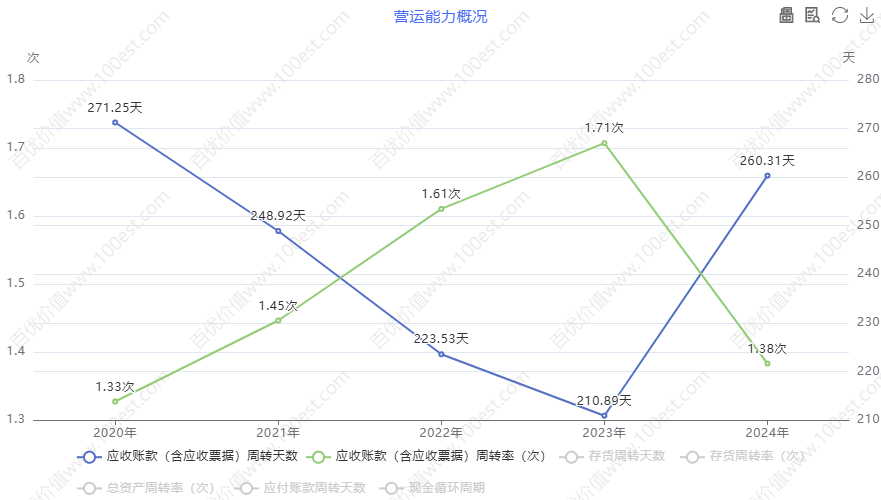

周转天数与周转率变化趋势:2020 - 2024 年,中航光电应收账款(含应收票据)周转天数呈现先下降后上升的趋势,2020 年为 271.25 天,2023 年降至 210.89 天,2024 年又回升至 260.31 天;应收账款(含应收票据)周转率则先上升后下降,2020 年为 1.33 次,2023 年升至 1.71 次,2024 年降至 1.38 次。周转天数和周转率的这种波动,反映出公司收回应收账款的效率并非稳定不变。

变化原因及投资价值影响:在连接器行业,应收账款周转天数和周转率受多种因素影响。2020 - 2023 年周转天数下降、周转率上升,可能是由于公司优化了销售策略,加强了客户信用管理,使得款项回收更加及时;也可能是公司产品竞争力增强,在交易中占据优势地位,客户更愿意及时付款。此外,行业需求的增长也可能促使客户加快付款速度,以确保原材料和产品的稳定供应。然而,2023 - 2024 年周转天数上升、周转率下降,可能是市场竞争加剧,公司为了维持市场份额,放宽了信用政策,给予客户更长的付款期限;或者是部分客户受到宏观经济环境、行业周期波动的影响,财务状况恶化,导致付款延迟。

从价值投资角度看,较高的应收账款周转率意味着资金回笼快,坏账风险低,企业财务状况更健康。例如,2023 年较高的周转率表明公司在这一年应收账款管理效率较高,资金使用效率也相应提高。而周转率下降,如 2024 年,会增加坏账损失风险,影响公司的现金流和盈利能力。投资者在评估中航光电投资价值时,会密切关注应收账款的回收情况,周转率的不稳定会降低公司在投资者眼中的吸引力,因为这暗示着公司在销售收款环节的风险增加,潜在收益可能减少。

(二)存货相关指标

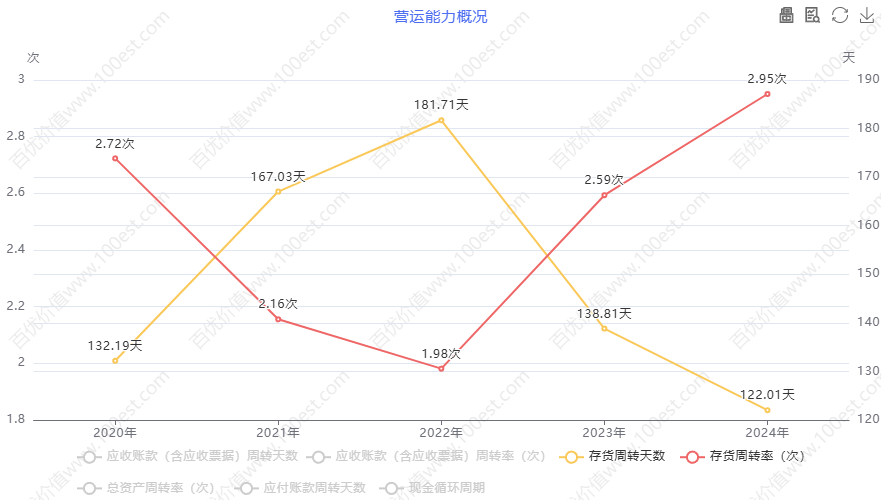

周转天数与周转率波动情况:存货周转天数在 2020 - 2024 年呈现先上升后下降的趋势,2020 年为 132.19 天,2022 年升至 181.71 天,2024 年降至 122.01 天;存货周转率则与之相反,2020 - 2022 年从 2.72 次下降至 1.98 次,2022 - 2024 年上升至 2.95 次。这种波动反映出公司存货管理效率的变化。

波动原因及投资价值分析:连接器行业的存货包括原材料、在产品和产成品等,其周转天数和周转率的波动与行业需求、生产周期以及公司的库存管理策略密切相关。2020 - 2022 年周转天数上升、周转率下降,可能是公司为应对市场需求的不确定性,增加了原材料和在产品的库存;也可能是生产流程出现问题,导致生产周期延长,存货积压增加。此外,市场需求的下降或产品更新换代的速度加快,也可能导致存货销售不畅,周转天数上升。2022 - 2024 年周转天数下降、周转率上升,可能是公司优化了生产流程,提高了库存管理效率,使得存货能够更快地转化为销售收入;也可能是市场需求增长,产品销售顺畅,存货积压减少。

在价值投资中,存货周转率是衡量企业运营效率的重要指标。对于中航光电来说,较高的存货周转率意味着存货占用资金少,资金周转速度快,企业运营效率高。2024 年较高的存货周转率对公司投资价值有积极影响,表明公司存货管理效率提升,资金使用效率提高。然而,之前年份的波动反映出公司存货管理面临一定不确定性,投资者会关注公司能否稳定存货周转效率,以维持良好的经营状况和投资价值。

(三)总资产周转率

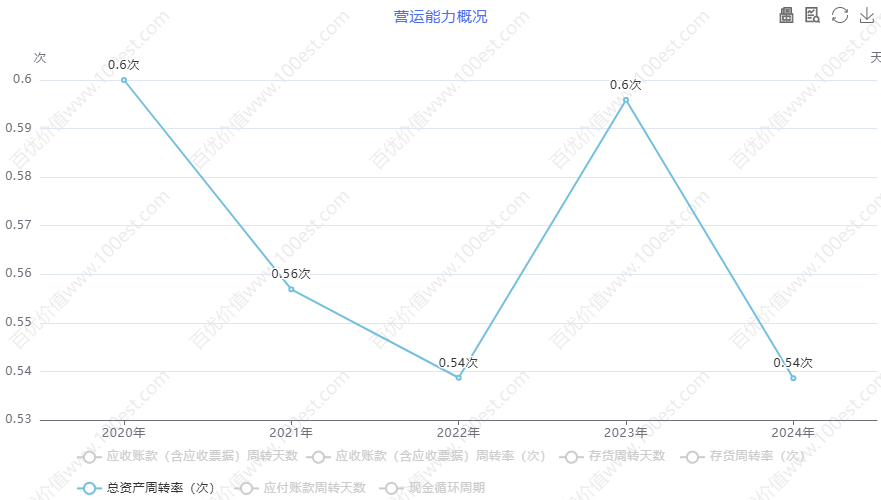

指标变化趋势:2020 - 2024 年,中航光电总资产周转率在 2020 - 2022 年呈下降趋势,从 2020 年的 0.60 次降至 2022 年的 0.54 次,2023 年回升至 0.60 次,2024 年又降至 0.54 次 。

对企业及投资价值的影响:总资产周转率是衡量企业全部资产经营质量和利用效率的关键指标。该指标的波动反映出公司资产运营效率的不稳定。2020 - 2022 年总资产周转率下降,可能是公司在这期间进行了大规模的资产投资,如建设新的生产基地、研发中心等,但资产的投入尚未完全转化为相应的收入增长,导致资产未能得到充分利用。2023 年的回升或许是公司对新增资产的整合和运营取得了一定成效,使得资产利用效率有所提高。然而,2024 年再次下降,表明公司可能又面临新的资产运营问题,如市场开拓难度加大,导致资产创造收入的能力减弱。

从价值投资角度看,较高的总资产周转率意味着公司资产创造收入的能力强,盈利能力和发展潜力较大。投资者通常更倾向于投资资产运营效率高的企业。中航光电总资产周转率的波动,会影响投资者对其投资价值的判断。若公司能够保持总资产周转率稳定上升,将有助于提升投资价值;反之,周转率的不稳定可能导致投资者对公司未来发展信心下降,降低投资价值。

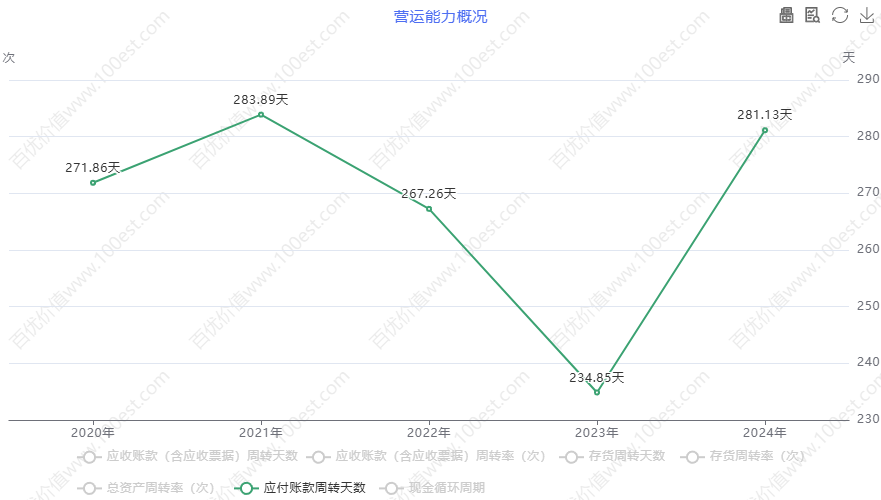

(四)应付账款周转天数

指标波动情况:应付账款周转天数在 2020 - 2024 年呈现先上升后下降再上升的趋势,2020 年为 271.86 天,2021 年升至 283.89 天,2023 年降至 234.85 天,2024 年又升至 281.13 天 。

财务意义及投资考量:应付账款周转天数反映了公司在采购环节占用供应商资金的能力。天数越长,说明公司占用供应商资金的时间越久,相当于获得了一笔无息贷款,有助于缓解公司的资金压力。中航光电应付账款周转天数的变化,显示出其在供应链中的议价能力有所波动。2020 - 2021 年周转天数上升,可能是公司在供应链中具有较强的议价能力,能够争取到更长的付款期限;2021 - 2023 年下降,或许是公司为了维护良好的供应商关系,主动缩短了付款周期;2023 - 2024 年再次上升,可能是公司根据自身资金状况和市场环境,重新调整了付款策略。

从投资角度看,合理利用应付账款周转天数可以优化公司资金管理,增加资金使用效率。但如果周转天数过长,可能会影响与供应商的合作关系,导致供应商在供货质量、及时性等方面有所保留。因此,公司需要在资金利用和供应链关系维护之间找到平衡。投资者会关注公司应付账款管理策略的合理性和可持续性,以及对公司长期发展的影响。

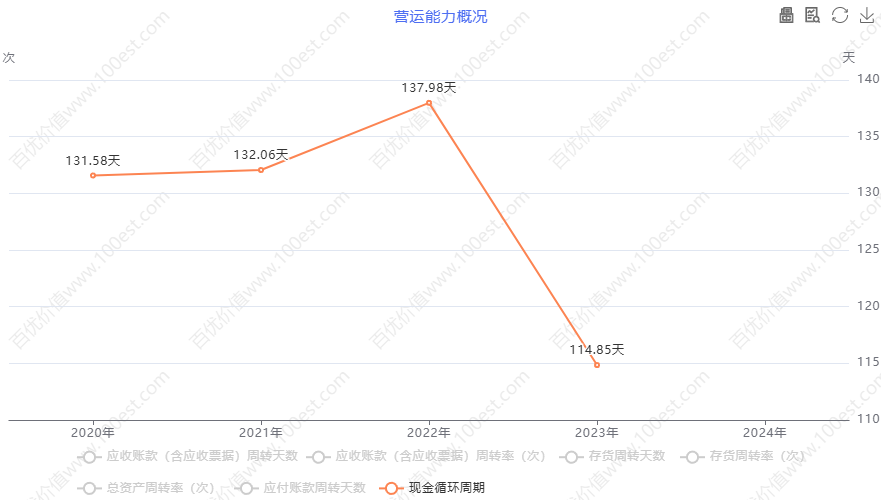

(五)现金循环周期

周期变化分析:现金循环周期在 2020 - 2023 年呈现先上升后下降的趋势,2020 年为 131.58 天,2022 年升至 137.98 天,2023 年降至 114.85 天,2024 年数据缺失 。现金循环周期是衡量企业资金周转效率的综合指标,它反映了企业从采购原材料、生产产品、销售商品到收回货款的整个过程所需要的时间。

投资价值影响解读:在价值投资中,较短的现金循环周期意味着资金周转速度快,资金使用效率高,能够更快地实现资金增值,对公司投资价值有积极影响;较长的现金循环周期则会增加资金成本和经营风险,降低投资价值。中航光电 2020 - 2022 年现金循环周期上升,表明公司资金周转效率降低,资金回笼速度变慢,会增加公司的资金成本和经营风险。2022 - 2023 年周期下降,说明公司资金周转效率有所提高,资金回笼速度加快,这对公司的盈利能力和投资价值有积极影响。虽然 2024 年数据缺失,但投资者会关注公司能否持续保持良好的资金周转效率,缩短现金循环周期,以增强投资吸引力。

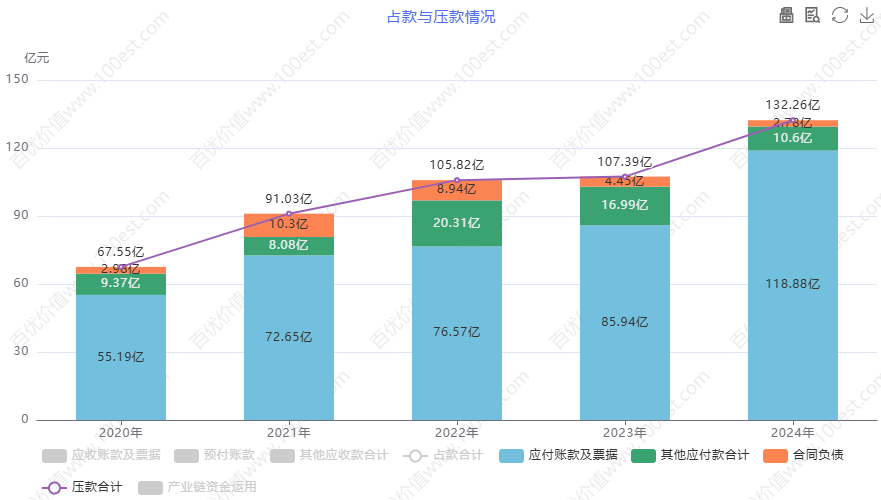

二、占款与压款情况

(一)占款情况

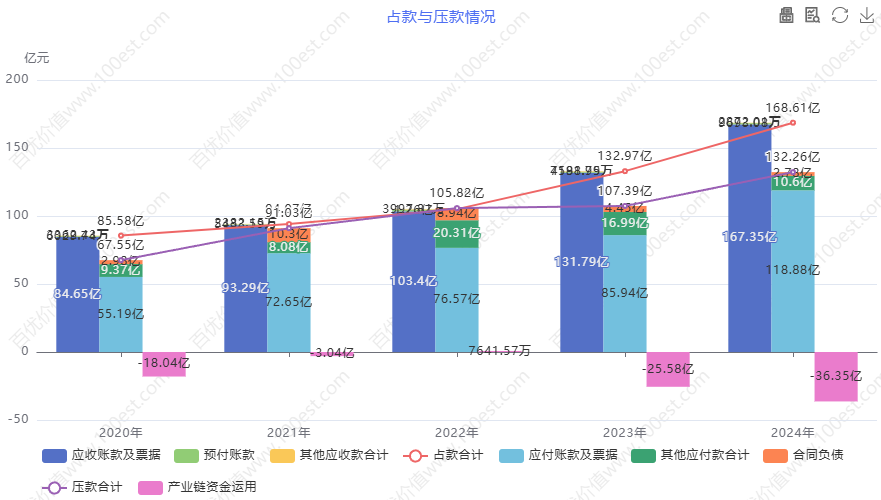

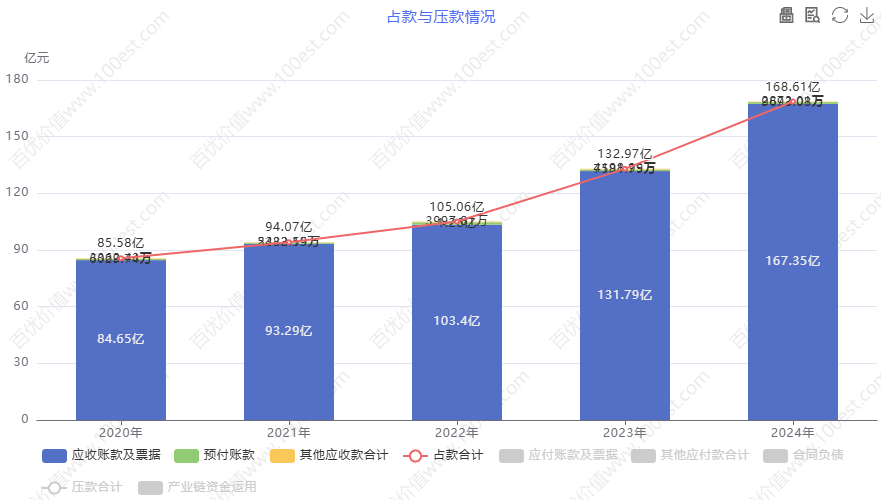

占款规模变化:中航光电的占款合计(应收账款及票据、预付账款、其他应收款合计)在 2020 - 2024 年呈上升趋势,从 2020 年的 85.58 亿增长到 2024 年的 168.61 亿。其中,应收账款及票据增长明显,2020 - 2024 年持续上升;预付账款和其他应收款合计规模相对较小且有一定波动 。

对公司及投资的影响:占款规模的增加意味着公司资金被占用程度加深,会影响资金周转效率。如果占款增加是由于业务规模扩张且款项回收有保障,对公司发展影响相对较小;但若是因为账款回收困难或不合理的预付款项等原因导致占款增加,则会增加公司的财务风险。投资者需要关注占款规模的变化趋势,以及应收账款的回收情况和预付款项的合理性。若公司不能有效控制占款规模,可能会对财务状况和投资价值产生不利影响,如增加坏账风险、降低资金使用效率等。

(二)压款情况

压款规模及构成变化:压款合计(应付账款及票据、其他应付款合计、合同负债)在 2020 - 2024 年呈上升趋势,2020 年为 67.55 亿,2024 年升至 132.26 亿 。其中,应付账款及票据增长显著,其他应付款合计和合同负债也有一定增长 。

财务影响及投资分析:压款增加表明公司在产业链中对下游客户和供应商具有一定议价能力,能够占用他们的资金用于自身运营,这在一定程度上缓解了公司的资金压力,增强了公司的财务弹性。然而,压款规模过大或增长过快,可能会引发上下游企业的不满,影响合作关系,进而对公司的业务发展产生潜在风险。从价值投资角度看,适度的压款能力是公司竞争优势的体现,有助于提升投资价值;但公司需要谨慎平衡与上下游企业的利益关系,确保供应链的稳定。

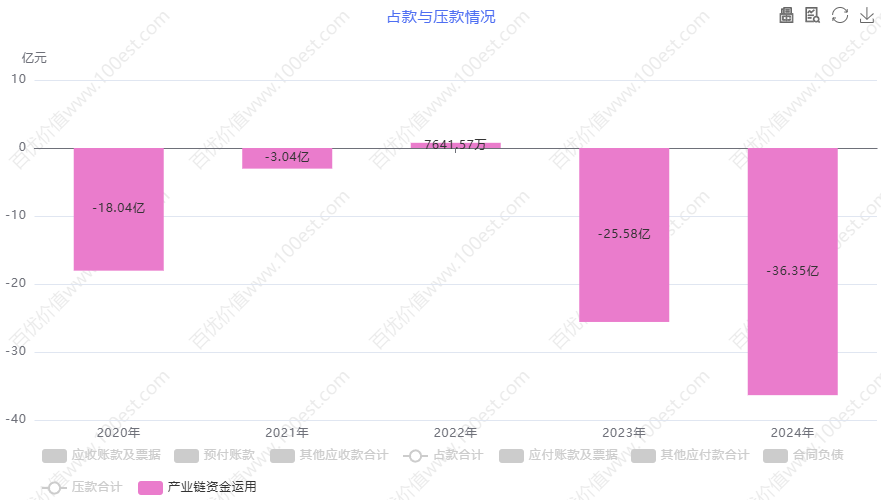

(三)产业链资金运用

资金运用情况及变化:产业链资金运用(压款合计 - 占款合计)在 2020 - 2024 年波动较大,2020 年为 - 18.04 亿,2022 年为 7641.57 万,2023 年为 - 25.58 亿,2024 年为 - 36.35 亿 。该指标为正数时,表明公司在产业链中处于资金净流入的状态,能够利用上下游企业的资金支持自身发展;为负数时,则表示资金净流出。

投资价值关联分析:在价值投资中,产业链资金运用为正数且规模较大,对公司的投资价值有积极影响,显示公司在产业链中的优势地位。中航光电在 2022 年产业链资金运用为正数,说明公司在这一年能够有效地利用产业链资金,提升自身的资金实力和竞争力。但 2020 年、2023 年和 2024 年出现资金净流出,投资者需要关注公司在产业链中的地位是否发生变化,以及资金运用效率是否降低,这可能会对公司的投资价值产生负面影响。

三、结合行业行情的价值投资综合分析

(一)行业背景与趋势

连接器行业作为电子信息产业的重要组成部分,广泛应用于航空航天、通信、汽车等多个领域。近年来,随着 5G 通信、新能源汽车、航空航天等行业的快速发展,连接器市场需求持续增长。但行业竞争也日益激烈,技术创新不断推进,企业需要不断投入研发以提升产品性能和竞争力。同时,原材料价格波动、供应链稳定性等问题也给企业带来了一定的挑战。

(二)公司竞争优势与挑战

竞争优势:中航光电在连接器领域具有较强的技术实力和品牌影响力,产品广泛应用于航空航天、防务和高端制造等领域,客户资源优质且稳定。公司拥有完善的研发体系和生产工艺,能够不断推出满足市场需求的新产品。在行业内,公司具有较高的市场份额和行业地位。

面临挑战:公司面临着行业竞争加剧的压力,国内外众多竞争对手不断推出新产品和新技术,可能会抢占公司的市场份额。技术创新的速度要求公司不断投入大量资金进行研发,以保持技术领先地位,这对公司的资金实力提出了较高的要求。此外,原材料价格波动和供应链稳定性问题也会影响公司的成本控制和生产经营。

(三)价值投资建议

从价值投资角度看,投资者在关注中航光电时,应综合考虑其营运能力指标变化趋势、行业发展动态以及公司战略规划。尽管公司在 2020 - 2024 年营运能力指标出现了一些波动,但凭借其在行业中的竞争优势,仍具有一定的投资价值。

投资者需要重点关注公司应收账款回收情况、存货管理效率以及产业链资金运用的稳定性。如果公司能够加强应收账款管理,优化信用政策,提高收款效率;进一步优化存货管理,加强市场需求预测,合理控制存货水平,提高存货周转率;合理规划资产投资,提高总资产周转率,增强资产运营效率;并巩固在供应链中的优势地位,合理运用应付账款和产业链资金,维护良好的上下游合作关系,其投资价值有望提升。

同时,关注公司在技术创新、市场拓展以及应对原材料价格波动和供应链风险方面的战略布局和实施效果,也是评估其投资价值的关键因素。投资者应根据自身风险承受能力和投资目标,谨慎做出投资决策。在行业发展的机遇期,可关注公司应对挑战的能力和业绩表现,等待公司营运能力改善和市场竞争力提升的时机,以获取更好的投资回报。

四、总结

中航光电在 2020 - 2024 年的营运能力存在一定波动,应收账款周转天数、存货周转天数、总资产周转率等指标的变化,反映出公司在资金回笼、存货管理和资产运营方面面临着挑战。然而,公司在应付账款管理和产业链资金运用方面具有一定优势,能够利用供应商资金缓解压力,并在一定程度上优化资金配置。在行业发展的大背景下,中航光电面临着机遇与挑战。投资者在评估其投资价值时,需要全面分析各项财务指标,结合行业趋势和公司战略,做出合理的投资决策。

以上素材由百优价值网(www.100est.com)提供,百优价值网致力于为理性投资者深入研究优秀公司提供交流平台,助力初学者提供思考框架和分析体系,为高阶投资者提供称手的工具,共同围绕优秀公司绘制知识图谱,评估内在价值。

我所撰写的文章,仅仅是基于客观视角,对上市公司展开基本面剖析,只为与志同道合者交流探讨,绝非荐股。要是不感兴趣,自行离开便好,实在不必恶语相向。

当前行情不振,情绪难免低落,可理性绝不能丢,操作更不能乱。

春天勤恳播种,秋天才会丰收。

关注我,一同探寻中国优质公司,挖掘投资价值。

推荐文章:

本文作者可以追加内容哦 !