一、全年业绩:营收增长背后的盈利隐忧

欧菲光 2024 年全年交出了一份 “喜忧参半” 的成绩单。从规模看,公司全年营收达 204.4 亿元,同比增长 21.19%,这是继 2021 年脱离苹果供应链后,连续第三年实现营收正增长,显示其在安卓市场和智能汽车领域的拓展初见成效。尤其是智能手机业务收入 161.92 亿元,同比增长 32.15%,占总营收近 80%,成为核心增长引擎;智能汽车业务收入 24 亿元,同比增长 25.73%,虽占比仅 11.74%,但增速亮眼,被视为未来第二增长曲线。

然而,盈利端的表现却令人担忧。全年净利润 1.29 亿元,同比增长 74.66%,但扣除非经常性损益后净亏损 1272 万元 —— 这已是公司连续第三年扣非净利润为负,2022 年、2023 年扣非亏损分别为 2.93 亿元、1.27 亿元,尽管 2024 年亏损收窄 95.66%,但主营业务 “造血能力” 不足的问题依然突出。从归属母公司股东净利润看,5838 万元的规模同比下降 24.09%,每股收益仅 0.0178 元,盈利能力微弱。

单季度数据更显压力:2024 年四季度营收 59.65 亿元,同比微降 1.3%,环比增长 20.87%,显示季度间业务波动较大;净利润 3100 万元,同比暴跌 92.88%,扣非净利润 - 3945 万元,同比下降 114.32%,单季亏损扩大。这意味着公司全年盈利主要依赖非经常性损益(如政府补助、资产处置等),而核心业务在四季度承压明显。

二、单季度财务指标:收入、毛利、利润全面承压

收入端:增长动力趋缓,依赖大客户风险凸显

四季度营收同比下降 1.3%,终结了前三季度的增长势头。表面看是 “市场需求波动”,实则反映了欧菲光对大客户的高度依赖 ——2024 年前五大客户销售额占比达 77.35%,较 2023 年的 70.9% 进一步提升,其中第一大客户贡献超 30% 营收。这种集中度过高的结构导致公司议价能力受限,一旦核心客户订单波动,收入端易受冲击。例如,2024 年新领域产品(VR/AR、智能门锁等)收入 17.49 亿元,同比下降 27.37%,显示新兴业务尚未形成规模效应,短期仍需依赖智能手机和汽车业务 “撑场”。

毛利率:成本上行与产品结构失衡双重挤压

四季度毛利率 11.85%,同比下降 2.27 个百分点,全年毛利率 11.6%,虽同比提升 1.58 个百分点,但仍处于行业低位(同期光学元件行业平均毛利率约 15%-20%)。问题根源在于:

原材料与人工成本上涨:2024 年消费电子供应链通胀压力虽有缓解,但高端镜头所需的玻璃镜片、精密金属件等原材料价格仍处高位,叠加深圳、南昌等地人工成本上涨,生产成本同比增加约 15%。

低毛利产品占比上升:为抢占安卓市场份额,公司加大中低端摄像头模组供货,此类产品毛利率仅 8%-10%,而高毛利的潜望式长焦模组、8P 镜头等高端产品产能释放不足,拉低整体毛利。智能汽车业务毛利率 8.7%,同比下降 6.15 个百分点,因车载镜头需满足车规级认证,初期研发投入高、量产规模小,短期内难以盈利。

利润端:收入降、费用增,营业利润由盈转亏

四季度营业利润 - 3500 万元,同比下降 109.15%,营业利润率 - 0.58%,为 2020 年以来单季首次亏损。核心原因是 “增收不增利”:

费用高企难控:全年销售费用、管理费用、研发费用分别增长 10.93%、16.8%、15.49%,四季度单季研发费用达 4.2 亿元,同比增长 20%—— 公司为突破高端镜头技术瓶颈,加大了玻塑混合镜头、车载 ADAS 镜头的研发投入,但短期内未能转化为收入。

非经常性损益 “救场” 失效:全年净利润依赖政府补助(约 5000 万元)和资产处置收益,而四季度此类收益减少,导致净利润同比暴跌。扣非净利润连续 5 个季度亏损,显示主营业务盈利模型尚未跑通。

现金流:经营失血,投资激进,偿债压力凸显

数据来源:妙想大模型

数据来源:妙想大模型四季度经营活动现金流净额 - 8600 万元,同比下降 441.86%,全年经营现金流仅 7900 万元,虽同比增长 115.95%,但规模仍偏小,难以覆盖日常运营需求。问题出在两方面:

营运资金占用增加:为应对客户订单,四季度存货增至 52 亿元(同比增长 18%),应收账款达 68 亿元(同比增长 15%),资金周转天数延长至 68 天,现金流被严重 “占用”。

投资与筹资活动失衡:投资活动现金流净额 - 1.52 亿元,主要用于南昌、合肥等地的智能汽车产线扩建;筹资活动现金流净额 2.57 亿元,同比下降 154.76%,因公司偿还到期债务 3.2 亿元,且新增融资规模受限。截至年末,资产负债率 79.21%,接近 80% 警戒线,短期借款达 45 亿元,偿债压力加剧。

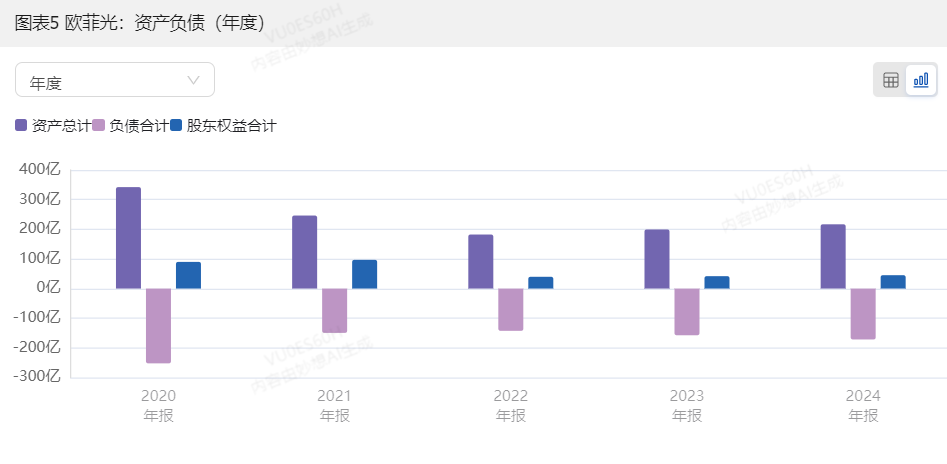

三、资产负债结构:高负债下的财务风险积聚

数据来源:妙想大模型

数据来源:妙想大模型欧菲光的资产负债表呈现 “扩张激进、负债高企” 特征:总资产 216.8 亿元,较年初增长 8.7%,但总负债 171.7 亿元,其中流动负债 145 亿元,占比 84.5%。短期偿债指标堪忧:流动比率 0.92(低于 1 的安全线),速动比率 0.65,显示短期偿债能力不足。负债高企的主因是:

产能扩张依赖借贷:为切入智能汽车赛道,2024 年新增固定资产投资 12 亿元,主要通过银行贷款和发行债券融资,财务费用同比增长 37.88% 至 3.8 亿元。

供应链融资压力:作为代工厂,公司对上游芯片、玻璃厂商议价能力弱,应付账款达 58 亿元,同时需为下游客户提供账期,应收账款与应付账款的 “剪刀差” 导致资金链紧张。

四、业务结构:“智能手机依赖症” 未解,新业务尚待破局

尽管公司试图构建 “智能手机 + 智能汽车 + 新领域” 三大板块,但目前仍高度依赖智能手机(占比 79.23%),而该领域面临两大挑战:

消费电子周期波动:2024 年全球智能手机出货量同比增长 6.4%,虽结束连续三年下滑,但复苏力度弱于预期,中高端机型竞争激烈,欧菲光主打中低端模组,单价和毛利双承压。

智能汽车增长 “叫好不叫座”:尽管业务增速 25.73%,但收入仅 24 亿元,且车载镜头、域控制器等产品面临舜宇光学、联创电子等对手的激烈竞争,车规级认证周期长、客户导入慢,短期难以放量。

新领域业务(VR/AR、工业医疗等)收入下降 27.37%,反映出公司在新兴市场的拓展遇挫。以 VR 光学为例,2024 年 Meta、Pico 等品牌出货量不及预期,欧菲光的 Pancake 模组订单减少,叠加苹果 Vision Pro 供应链门槛高,未能及时补位。

五、未来展望:破局关键在 “降本、提效、转型”

欧菲光的当务之急是解决 “增收不增利” 和 “高负债” 问题,需从三方面发力:

优化产品结构,提升高端占比

加快 7P/8P 镜头、潜望式模组等高端产品的量产,目标 2025 年高端产品收入占比提升至 30% 以上,同时控制中低端订单规模,避免 “赔本赚吆喝”。智能汽车领域聚焦 ADAS 镜头、车载激光雷达等核心产品,争取进入主流车企供应链,提升单品毛利。

强化现金流管理,降低负债

通过应收账款证券化、供应链融资等方式盘活资金,控制存货规模,目标 2025 年存货周转天数降至 60 天以内。同时,减少激进投资,优先利用现有产能,通过技术改造而非新建产线扩大规模,降低资本开支。

突破客户集中度,分散风险

目前前五大客户占比近 80%,远超行业安全线(通常 50% 以下),需加快拓展中小客户,尤其是海外市场(2024 年国外销售占比仅 13%)。例如,通过越南工厂辐射东南亚客户,减少对中国安卓厂商的依赖。

研发聚焦核心技术,避免 “撒胡椒面”

2024 年研发投入 15.91 亿元,占比 7.79%,但成果转化效率低。未来应集中资源攻克玻塑混合镜头、车载 8M 镜头等 “卡脖子” 技术,与高校、科研机构合作加速产业化,避免无效投入。

六、自我复盘:从 “果链” 到 “安卓链”,转型是否到位?

欧菲光自 2020 年被苹果剔除供应链后,耗时四年完成从 “单一依赖” 到 “多元布局” 的转型,但当前困境暴露出三大问题:

过度依赖新 “大客户”:脱离苹果后,深度绑定华为、小米、vivo 等安卓厂商,形成新的集中度过高,2024 年前五大客户贡献 77.35% 营收,抗风险能力仍弱。

技术迭代速度未达预期:高端镜头、车载光学等领域研发投入大,但量产进度落后于舜宇光学、玉晶光电等对手,导致高端市场份额被挤压。

成本控制失效:规模扩张伴随费用高企,2024 年期间费用率 11.18%,虽同比微降,但仍高于行业平均水平,精细化管理不足。

未来能否逆袭,关键在于能否在 2025 年实现 “盈利转正”—— 即扣非净利润扭亏,这需要主营业务毛利率提升至 15% 以上,同时将资产负债率降至 75% 以下。对于这家曾因 “果链” 神话登顶,又因客户流失跌落的光学龙头而言,二次创业的道路依然荆棘密布,但技术积累和规模效应仍是其翻盘的底气。

#【悬赏】2024年报季!穿越周期迷雾,解码投资真章##社区牛人计划##盘逻辑:深度解析,理清投资思路##投资干货# $欧菲光(SZ002456)$

本文作者可以追加内容哦 !