市场情况

一级方面,银行间供给回落至167.51亿元,供不应求,全场认购倍数平均在4-5倍,中高资质1年期短券发行中枢降至2.0%以内,3年期发行中枢来到2.15%以内,5年期发行中枢2.2%附近。理财、基金规模和杠杆回升,成为今日追低主力。

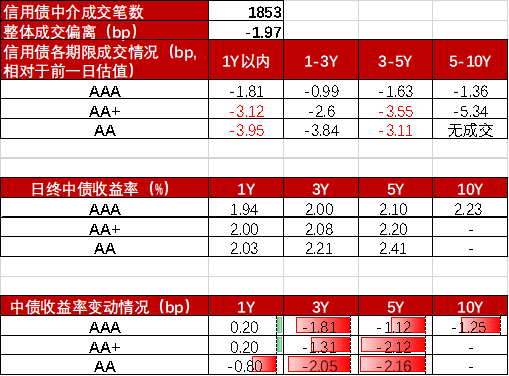

今日资金面早盘即呈现宽松状态,叠加对等关税即将发布之下的避险情绪,信用债市场连续2周处于下行趋势,今日下行阻力微弱。1年期以内继续以AAA主体成交为主,低估值成交比重增长至83%,非银追低情绪明显,基金已连续3日作为绝对主力买盘,AAA/AA+整体收益率已来到2.0%以内。中长端方面,1-5年信用债成交放量,交易盘买盘强劲,青睐高流动性品种,AAA主体成交提升至70%以上比例;AA+/AA主体低估值成交幅度更大,买盘主要考虑到绝对收益率因素,等级利差仍在压缩趋势。超长期信用债成交笔数达到平均水平近2倍,为全年98%分位,交易盘继续做平曲线,配置盘也有持续入场迹象。

市场总结

一季度信用债整体发行同比减少10%以上,二季度审核收紧的情况下,债净供给大概率继续回落, 理财和基金二季度规模往往稳步提升,对信用债的配置力度已经开始恢复,同时关注信用债ETF扩容和纳入通用质押式回购的潜在影响。

从存量上来看,当前收益率在2.3%以上的存量债规模仍相对可观,且从近一年分位数来看收益率和利差或仍有修复空间。

随着资金利率中枢回归1.8%以内,负carry问题缓解,信用债套息空间逐步修复,叠加二季度信用债可能呈现供需错配的格局,债市表现可以更偏乐观,信用债高等级拉久期策略相对占优。

市场数据

END

往期精选

追加内容

本文作者可以追加内容哦 !