文|曾羽 曲远源

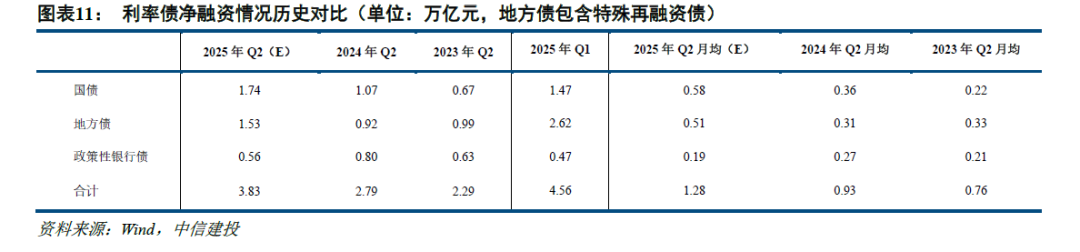

二季度利率债供给或维持高位。国债方面,4.0%赤字率叠加1.3万亿元超长期特别国债、0.5万亿元特别国债,总净融资增至6.66万亿元。地方债方面,新增一般债0.8万亿元,新增专项债4.4万亿元,叠加特殊再融资债,地方债总净融资规模来到7.2万亿元。政策性银行债方面,假设其延续逐年减少的趋势,年内净融资或在1.4万亿元左右。综合来看,假设上述额度剩余部分平滑供给,二季度利率债总供给量或来到3.8万亿元水平,明显高于2024年同期的2.8万亿元。

测算数据发现,利率供给放量同短端利率上行有一定的相关性,但对长端影响不明显。利率供给放量的假设下,二季度短端利率或有少量承压,但仍应结合货币供给情况来综合判断。

【事件】

一季度利率债净融资规模较大,引发市场对于二季度利率债供给情况的关注。

【简评】

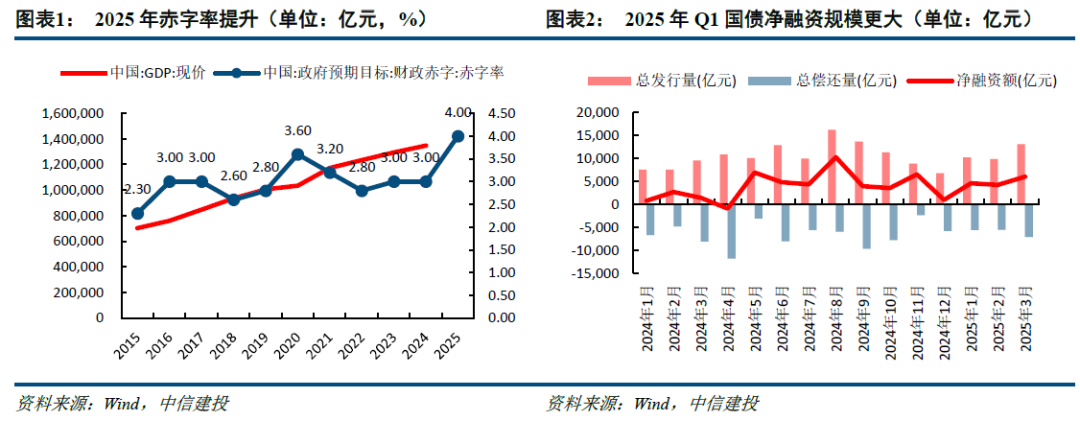

一季度利率债净融资规模较大,引发市场对于二季度利率债供给情况的关注。今年安排赤字率4%,中央预算赤字规模4.86万亿元,较上年增加1.52万亿元。地方债额度、特别国债额度也有所增加。受此影响,二季度利率类债券供给或继续放量,供给压力客观仍存在。

1. 国债:全年安排总量有所增加

今年赤字率有所提升,国债供给有所增加。

数据上看,2024年国债净融资规模约4.48万亿元,其中普通国债净融资3.48万亿元,超长期特别国债1万亿元。根据政府工作报告及预算执行草案的安排,2025年中央财政赤字规模4.86万亿元,发行1.3万亿的超长期特别国债,0.5万亿的特别国债,国债总净融资来到6.66万亿元水平。如二季度后平均节奏发行,则后续月度净融资规模需达到0.58万亿元。

对比去年的供给情况,2024年国债净融资规模月度均值在0.37万亿元,二季度国债净融资规模为1.07万亿元,明显较今年的预期水平较低。对比第一季度数据,2024年1月、2月、3月的国债净融资额分别为0.08万亿元、0.26万亿元、0.14万亿元,而2025年1月、2月、3月的净融资数据分别为0.45万亿元、0.42万亿元、0.60万亿元,今年净融资额明显更高。综合来看,二季度或面临强于去年的国债供给压力。

2. 地方债:二季度预计仍是发行旺季

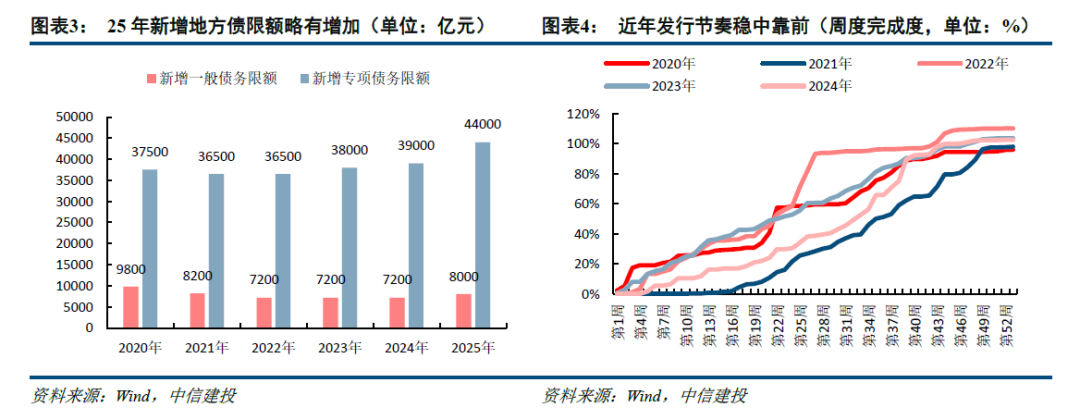

地方债方面,今年的总额度预计有所增加。专项债方面,2024年新增专项债的增量额度3.9万亿元。对比之下,今年安排4.4万亿元的专项债规模,较去年额度明显提升。一般债方面,今年额度来到8000亿元,较近三年的7200亿元略有增加。综合二者,今年新增地方债的额度来到5.2万亿。

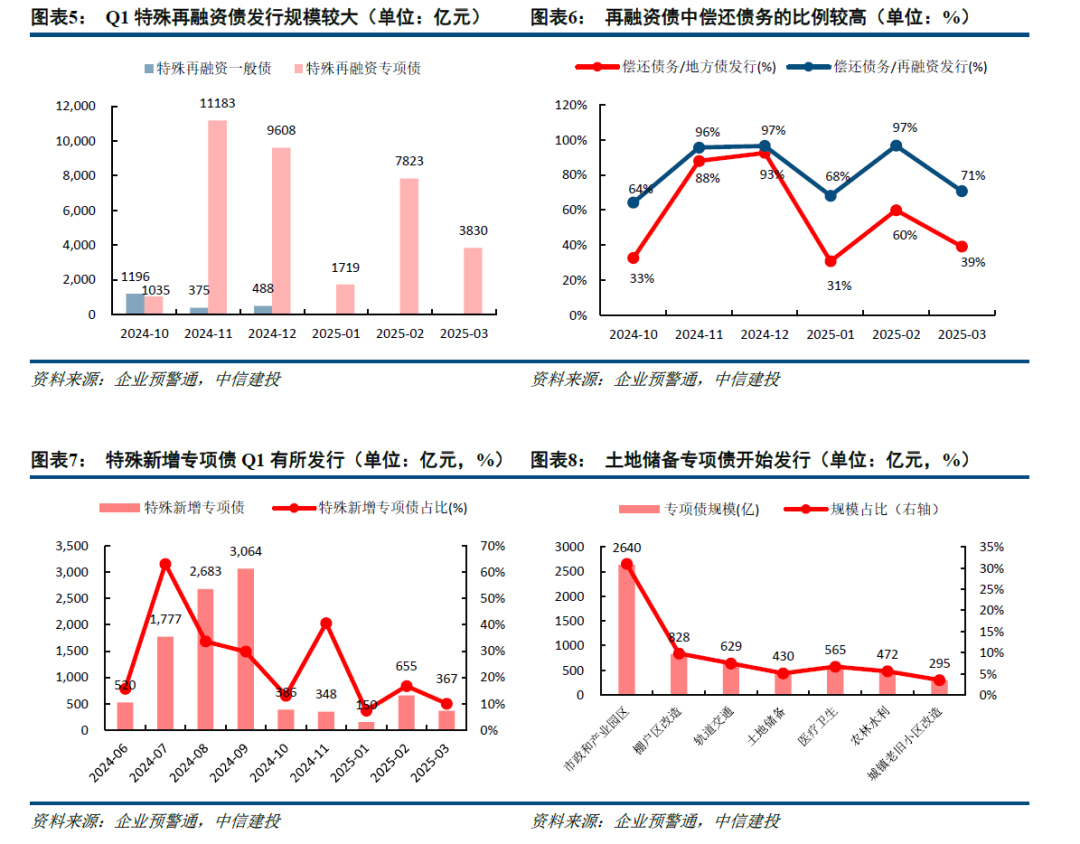

与此同时,在化债的安排下,今年总计还有2万亿的特殊再融资债用于债务化解,形成利率债的供给增量。综合来看,今年的地方债总净融资规模或来到7.2万亿元。不过,置换后的地方政府隐性债务会形成负的信用债供给,这部分增量并不影响债券总供给,但在计算利率债供给时仍需将其计入。

节奏上,今年地方债发行有一定的前置迹象。2025年1月、2月、3月地方政府债净融资额分别为0.47万亿元、1.27万亿元、0.88万亿元,明显高于2024年的0.26万亿元、0.41万亿元和0.28万亿元。除8000亿元的特殊新增专项债券外,其余新增专项债券仍需考虑年内形成实物工作量的需求,预计不会将发行重点放在4季度。另外,土储专项债也已开始发行,服务于地产“止跌回稳”的目标,逻辑上看发行时间也需要有一定的前置。故,认为二季度仍是发行旺季。

3. 政策性银行债:净融资收缩趋势或延续

政策性银行债的净供给或延续历史趋势适度减少。

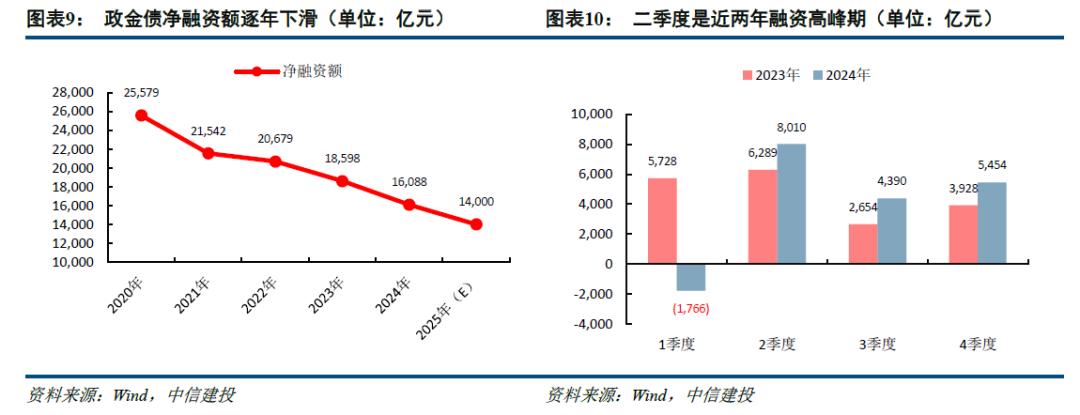

规模上看,政策性银行债的净供给规模有逐减少的态势,同政府债发力、投资需求下降等多重因素有关。近三年来,政策性银行债的净融资规模维持逐年减少约0.2万亿元的速度,从2022年的2.06万亿元下降至2023年的1.86万亿元和2024年的1.61万亿元。按此速度推算,今年的净融资规模或在1.4万亿元左右。

节奏上,政策性银行债的净融资在近年呈现“前高后低”的特征,今年也有望延续。观察近两年的数据,2024年二季度政策性银行债净融资规模为0.8万亿元,2023年二季度规模为0.63万亿元,均为全年最高,分别占全年的49.8%和33.8%。考虑到政策性银行的信贷投放具有一定的计划性,在上半年集中发行债券筹集资金配合投放符合稳定经济增长的需要,二季度预计继续维持较大的融资力度。

4、综合来看:二季度利率供给较往年仍高

参照上述数据和假设,可以对二季度的利率供给规模进行大致的估算。

国债方面,假设国债和特别国债综合统筹平滑发行,按照6.66万亿元的全年总规模估算,二季度后净融资规模月度均值在0.58万亿元水平,二季度净融资规模或来到1.74万亿元水平。地方债方面,如年内没有超预期政策,各类地方债平滑放量,不考虑对信用供给的替代效应,平均估算下二季度净供给量在1.53万亿水平。一季度地方债净融资额较大主要是特殊再融资债发行较多,二季度后有望向均值修复。政策性银行债方面,结合过去两年的比例,假设二季度融资比例在40%一线,则净供给量在0.56万亿左右。结果上,二季度利率债净供给量有望来到3.83万亿水平,较2024年的2.79万亿有明显增加。

5、市场影响:利率供给放量对短端利率有少许压力

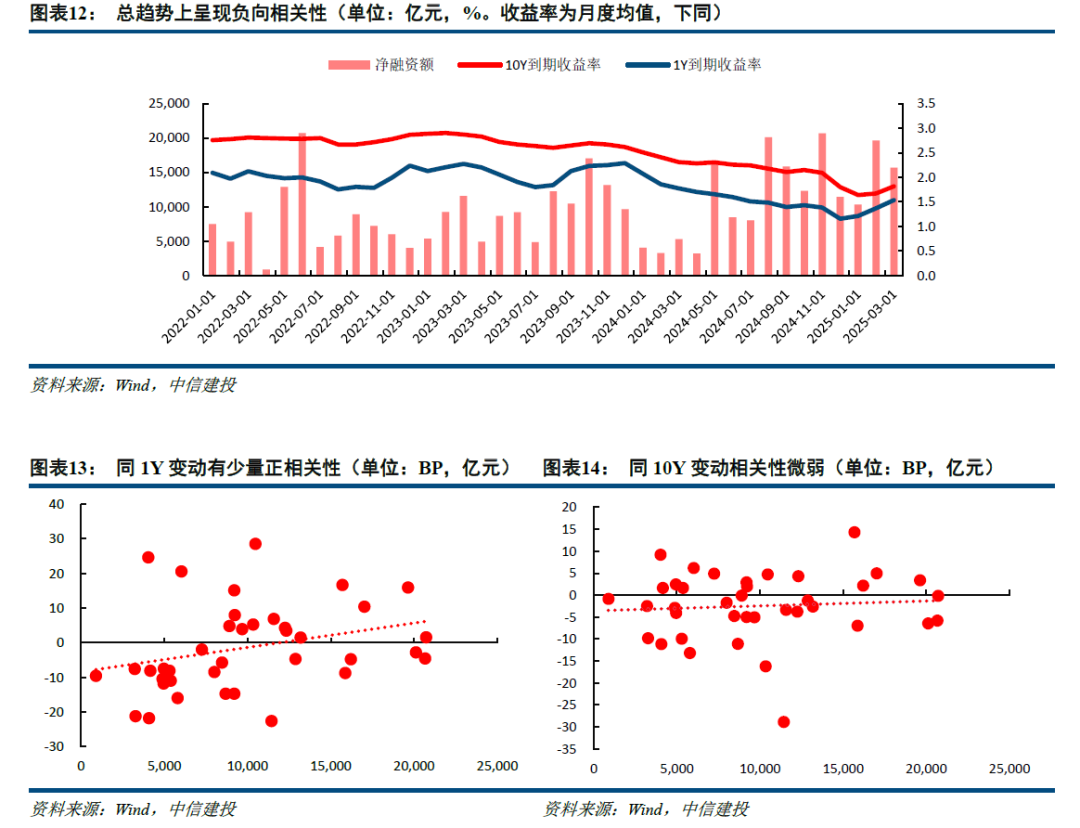

观察近期的历史数据,利率供给放量对于市场的总体走势无明显影响,但会为短端利率带来少许边际上行压力。数据可以证明上述结论。

其一,就利率债净融资额和国债到期收益率而言,二者具有负向相关性。对2022年以来的利率债月度净融资额和1Y、10Y国债的到期收益率月度均值计算皮尔逊相关系数发现,二者的相关系数分别为-0.43和-0.35,说明二者呈现负的线性相关特征。这是因为,利率债融资有持续扩张的趋势,而债市有下行的总体特征,两个大的趋势吸收了债券供给对市场的影响。

其二,就利率债净融资额和国债到期收益率的变化而言,二者具有少量的正相关性。按照同样的方式计算利率债净融资额和1Y、10Y国债到期收益率月度均值变动值的相关性可发现,二者的相关系数分别为0.30和0.08。这说明,利率债供给放量同短端利率的上行有少量的相关性,但对于长端利率呈现出接近中性的影响。

综合来看,利率供给的放量对短端或有一定压力,但本身不能完全决定债券市场的走势。逻辑上,利率是债券供给和资金供给共同作用的结果,债券供给的增加并只有在“其他条件不变”的情况下才能带来利率上行。因而,配合资金供给情况综合判断市场走势是更为可靠的选择。

【风险提示】

海外市场波动风险:长时间通胀对美欧市场造成一定负面影响,企业成本上升,居民需求下降,工业品和消费品价格上涨。为应对通胀问题,美联储降息进程一再延后,客观上带来了海外市场衰退的风险。随着特朗普的上台,海外逆全球化思想在海外有所抬头,我国科技发展及对外贸易带来一定的压力。

地缘冲突风险:俄乌冲突及巴以冲突仍存在较大不确定性。随着北约对乌克兰的持续支持和俄方立场的持续强硬,俄乌战争局势仍不平稳。同时,巴以冲突持续,周边国家有卷入冲突、扩大冲突的风险。受此影响,全球金融市场可能出现一定的波动,甚至出现区域性系统风险。需要考虑到风险在全球的传导并加以防范。

宽信用加速风险:随着稳增长政策的持续出台,宽信用进程不断推进,政府债供给充裕。随着基建、投资拉动的推进,宽信用存在加速的可能,将使得市场风险偏好升高。考虑到当前流动性局面较近年更为复杂,信用走宽叠加流动性的加速转向或推动市场转向,造成债券收益率上行,价格下跌。

风险提示:本资讯所载内容均来自于中信建投已正式发布的研究报告或对报告进行的跟踪与解读,仅供参考,不代表中信建投基金观点,且不构成投资建议。中信建投基金对信息的准确性和完整性不做保证。观点不构成产品未来业绩保证,请投资者审慎作出投资决策。本观点仅代表当时观点,今后可能发生改变,仅供参考,不构成任何投资建议或保证,亦不作为任何法律文件。基金有风险,投资须谨慎。本页面产品由中信建投基金管理有限公司发行与管理,招商银行作为代销机构不承担产品的投资、兑付和风险管理责任。基金过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表-的保证。

本文作者可以追加内容哦 !