CXO(Contract X Organization)是医药外包服务的统称,涵盖药物研发、生产及销售全产业链的外包服务模式。

医药行业,近期迎来新的政策指引,让行业内对集采的担忧,松了一口气:

2025年3月5日,《2025年政府工作报告》中首次提出“创新药目录”概念,并明确健全药品价格形成机制、优化集采政策等方向。

具体包括:

1)创新药目录:动态管理创新药与非创新药,配套价格保护、医保支付等支持政策;

2)丙类目录落地:通过商保支付扩容,预计2030年商保支付规模增至1057亿元;

3)价格形成机制:探索创新药分层次定价,高临床价值药品可获5年价格保护期。

此外,2025年3月27日,国家医保局也发布《进一步优化药品集采政策的方案(征求意见稿)》,明确创新药在专利保护期内豁免集采,独享市场定价权,并建立“仿制药降价腾空间、创新药溢价促研发”的良性循环。

创新药政策红利,直接利好CXO行业。随着创新药研发投入增加,CXO企业将在临床前研究、临床试验及商业化生产环节获得更多订单。此外,集采政策优化,将会减少创新药企的降价压力,使其更愿意投入长期研发合作。

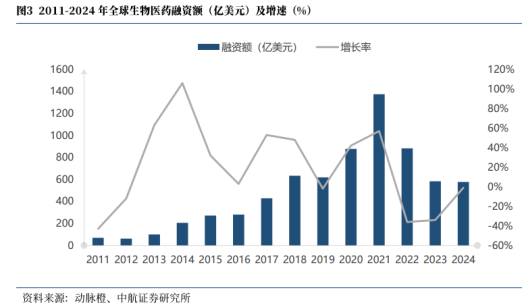

从行业景气度情况看,根据动脉橙全球及国内医药生物投融资数据,2024年,全球医药生物投融资金额为577.47亿美元,同比-1%,较2023年同比-34%大幅收窄。

图:2011-2024年全球生物医药融资额

来源:中航证券

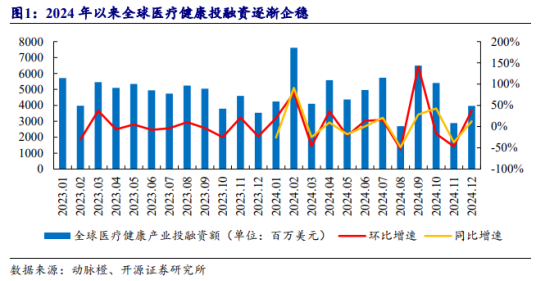

图:2024年以来全球医疗健康投融资逐渐企稳

来源:开源证券

其中,海外2024年医药生物投融资金额为504.76亿美元,同比+7%,而2023年同比增速为-32%。

图:2011-2024年海外生物医药融资额

来源:中航证券

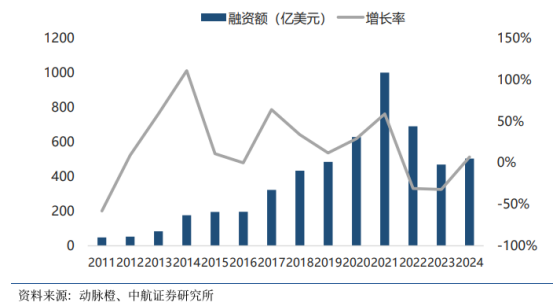

国内医药行业仍处于低谷期,2024年医药生物投融资金额为517.97亿元,同比-34%,仍然在大幅下滑中。

图:2011-2024年国内生物医药融资额

来源:中航证券

从一体化CXO行业龙头公司看,尽管业绩仍在低谷,但实际上订单已经明显回暖:

药明康德——2024年实现营收392.4亿元,同比-2.73%,剔除特定商业化生产项目同比+5.2%;实现归母净利润94.5亿元,同比-1.63%;实现扣非净利润99.88亿元,同比+2.47%。

截至2024年底,公司持续经营业务在手订单达493.1亿元,同比+47.0%。其中,TIDES业务是增长的核心驱动力,2024年TIDES收入58亿元,同比+70.1%,在手订单同比+103.9%。

(本报告全文详见https://mvzxk.xetsl.com/s/2iNIZ6,加微bgys2015获取阅读权限)

康龙化成——2024年实现营收122.8亿元,同比+6.39%;实现归母净利润17.93亿元,同比+12.03%;实现扣非净利润11.08亿元,同比-26.82%。

药明康德业绩增长,主要受益于GLP-1类药物需求井喷,TIDES业务爆发式增长;康龙化成业绩增长,主要受益于全球生物医药行业投融资复苏,以及自身在创新药前端研发的竞争优势。

我国CXO行业的发展,大致分为以下几个阶段:

一、萌芽期(2000年-2015年)——行业以承接海外药企的实验室服务和小规模代工为主,依赖低人力成本和基础技术能力。国内创新药研发尚未起步,CXO企业主要为跨国药企提供低附加值服务,如药物发现阶段的化合物筛选和合成。

二、快速扩张期(2015年-2020年)——2015年“722”临床数据核查事件后,国内药政改革启动。2016年MAH制度推行,允许研发与生产分离,推动CXO企业向全产业链服务延伸。同时,国内医保快速扩容并全面支持创新药,其研发需求开始持续高增长。

三、产业升级期(2020年-2023年)——2020年新冠疫情爆发后,治疗药物、疫苗等研发、生产的大订单使中国CXO产业加速升级并参与全球创新药产业链竞争。CRO行业收入由2020年的285.89亿元迅速扩张至2022年的907.32亿元,CAGR高达78%,行业迎来高速发展阶段,在全球医药研发生产中发挥了重要作用。

四、全球化竞争期(2023年至今)——2023年美国提出《生物安全法案》,地缘政治压力倒逼中国CXO企业调整全球化策略,通过海外建厂、合作新兴市场规避风险。

中国CXO行业从代工模式起步,通过政策驱动、技术积累和全球化布局,逐步成长为全球医药创新的核心参与者。未来,行业将进一步向技术密集型、平台化方向升级,通过“精细化出海+多元化品类”应对复杂国际环境,持续巩固全球竞争力。

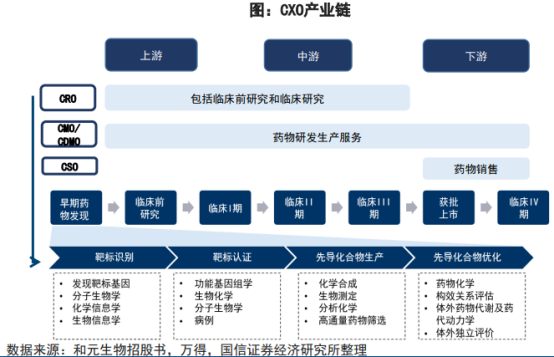

这条产业链的各个环节,包括:

图:CXO产业链

来源:国信证券

上游——主要包括药物研发和生产所需的生物试剂、实验耗材、仪器设备等基础资源。代表企业有百普赛斯(生物试剂)、纳微科技(色谱填料)、东富龙(制药设备)、昭衍新药(实验动物)等。

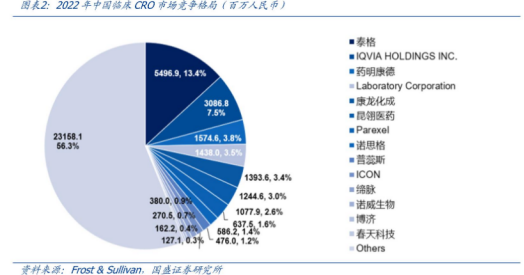

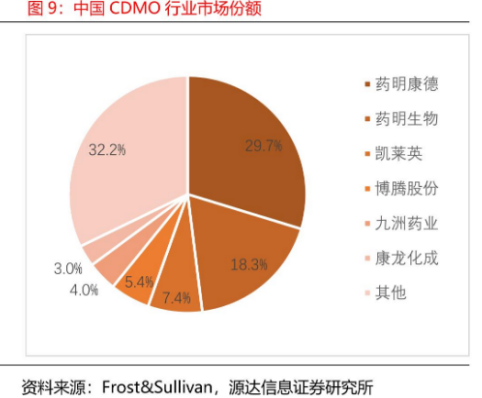

中游——涵盖药物研发(CRO)、生产(CDMO/CMO)及销售(CSO)全流程。代表企业有药明康德、康龙化成等。

图:2022年中国临床CRO市场竞争格局

来源:国盛证券

图:中国CDMO行业市场份额

来源:源达证券

下游——主要为需要外包服务的制药企业,包括跨国药企、国内创新药企及生物科技公司。代表企业有百济神州、恒瑞医药、信达生物等。

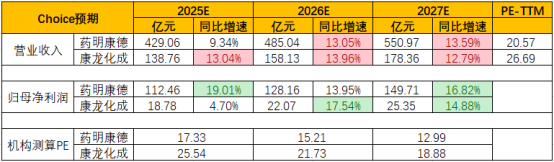

从机构一致预期增长和景气度来看:

图:机构一致预期增长和景气度情况

来源:并购优塾、Choice

—— 研讨会 ——

2025年4月26-27日在上海举办《 企业出海指南——风险防控管理与跨境架构搭建》主题研讨会。旨在系统性地、以案例为基础,全方位、多场景讲解企业出海过程中可能遇到的风险,并提供实用的防控策略。

注:报名咨询,可添加客服:bgys2015

2025年5月17-18日在上海举办《 降本增效系统化实务-顶层设计·价值链重构·标杆案例深度解析》研讨会。本次研讨会深度融合多行业标杆企业实战经验,拥有完善系统架构,从战略规划层、战术执行层到具体操作层实现三级贯通,并配备实用工具。

注:报名咨询,可添加客服:bgys2015

【引用资料】本报告写作中参考了以下材料,特此鸣谢。[1]

(一)

一体化CXO是医药外包服务领域的一种高级业务模式,指企业通过整合药物研发、生产、销售等全产业链环节,为客户提供从药物发现到商业化生产的端到端服务。其核心在于打破传统CXO行业各环节的割裂状态,实现研发与生产的深度协同,形成“一站式”解决方案。

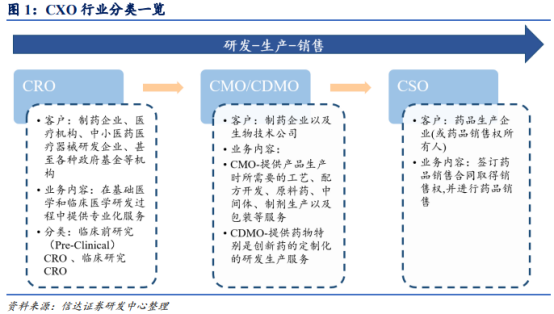

根据服务环节的不同,CXO可分为CRO、 CMO/CDMO和 CSO三大类。

CRO——通过合同形式为药企提供药物研发全流程或部分环节的专业化服务,覆盖从药物发现到上市审批的各个阶段。

CMO——接受委托提供标准化生产服务,侧重于规模化生产。

CDMO——在CMO基础上增加工艺开发与优化,强调技术输出,覆盖从临床用药到商业化生产的全流程。

CSO——提供药企药品上市后的销售与推广服务,解决市场准入、学术推广及渠道管理问题。

图:CXO行业分类一览

来源:信达证券

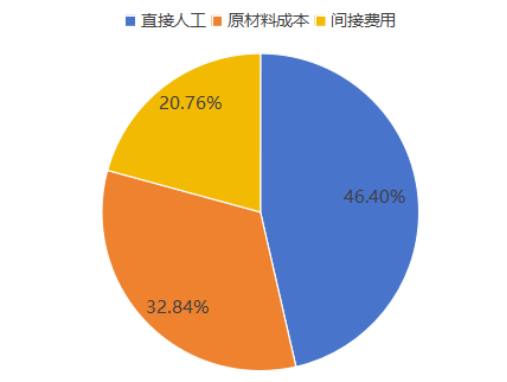

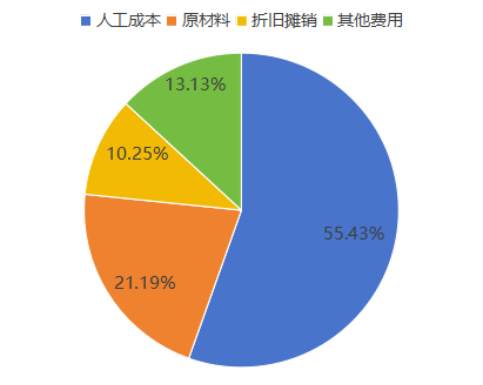

CXO行业的成本结构与其业务模式高度相关。CRO依赖人力与技术,CMO/CDMO聚焦材料与设备,CSO以市场推广为主。

国内企业凭借工程师红利、产业链集群及政策支持,在全球竞争中占据成本优势,但需警惕固定资产折旧压力和新兴市场的替代风险。未来,技术迭代与全球化布局将是成本优化的核心方向。

图:2024年药明康德成本结构

来源:并购优塾、Choice

图:2024年康龙化成成本结构

来源:并购优塾、Choice

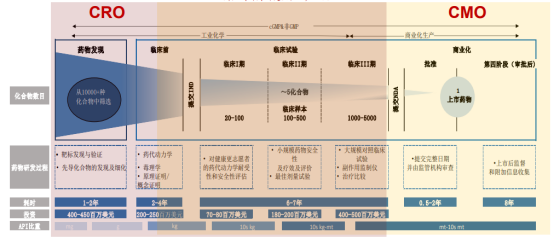

创新药的研发流程:药物发现——临床前研究——临床研究(I期、II期、III期)——新药上市申请(NDA)——上市后监测(IV期)

图:创新药研发流程

来源:浙商证券

其中,临床研究(尤其是II期和III期)集中体现了创新药研发的“高风险、高投入、长周期”特性:

科学层面——人体复杂性与疾病机制的不完全认知导致疗效预测困难。

经济层面——巨额投入与资本回报压力迫使企业承担更高风险。

监管层面——严格的合规要求与数据完整性标准提高了失败概率。

(二)

从2024年收入规模来看,药明康德(392.42亿元)>康龙化成(122.76亿元)。

从业务结构看:

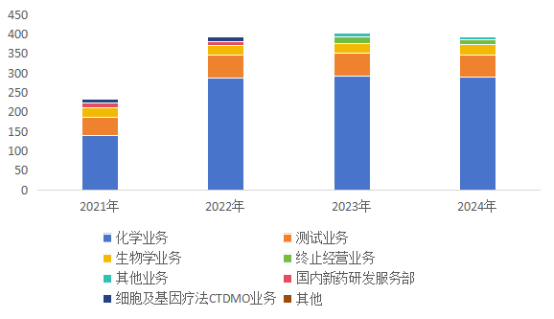

药明康德——主营业务涵盖化学药研发和生产、生物学研究、临床前测试和临床试验研究等领域,为全球医药及生命科学行业提供新药研发和生产服务。

根据公司披露的营收口径,业务板块分为化学业务、测试业务、生物学业务、细胞及基因疗法CTDMO业务。

其中,化学业务划分为小分子药物发现业务、小分子工艺研发和生产业务、TIDES业务,覆盖小分子药物研发与生产全链条,包括药物发现、工艺开发及商业化生产等环节,是公司核心收入来源。

此外,值得关注的是,公司对细胞与基因治疗(CGT)业务进行了重大调整,选择性剥离海外高敏感资产,同时强化国内核心布局。

(因海外业务商业化进程缓慢,持续亏损,且涉及基因安全数据,政治风险高,公司已经剥离相关业务。)

2024年,公司总营收392.42亿元。其中,化学业务占比74.03%、测试业务占比14.45%、生物学业务占比6.48%、细胞及基因疗法CTDMO业务占比3.37%。

(本报告全文详见https://mvzxk.xetsl.com/s/2iNIZ6,加微bgys2015获取阅读权限)

图:收入结构(单位:亿元)

来源:并购优塾,Choice

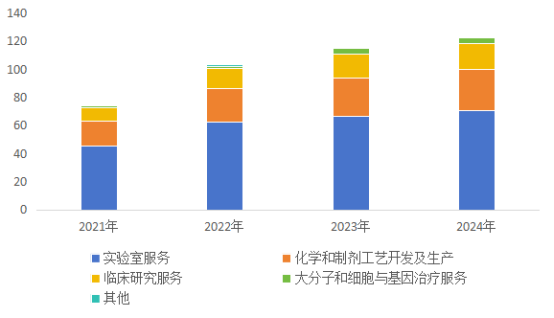

康龙化成——主要从事药物研究、开发及生产服务,为全球客户提供药物发现和药物开发的全流程一体化服务,服务产品涵盖小分子化学药、大分子生物药、细胞和基因治疗产品等。

根据公司披露的营收口径,业务板块分为实验室服务、化学和制剂工艺开发及生产、临床研究服务、大分子和细胞与基因治疗服务。

其中,实验室服务分为实验室化学和生物科学服务,主要对应创新药研发的药物发现阶段和临床前研究阶段,服务项目涵盖小分子化学药、寡核苷酸、多肽、抗体、抗体偶联药物(ADC)和细胞与基因治疗产品等,是公司核心收入来源。

2024年,公司总营收122.76亿元。其中,实验室服务占比57.4%、化学和制剂工艺开发及生产占比24.35%、临床研究服务占比14.87%、大分子和细胞与基因治疗服务占比3.32%。

图:收入结构(单位:亿元)

来源:并购优塾,Choice

(三)

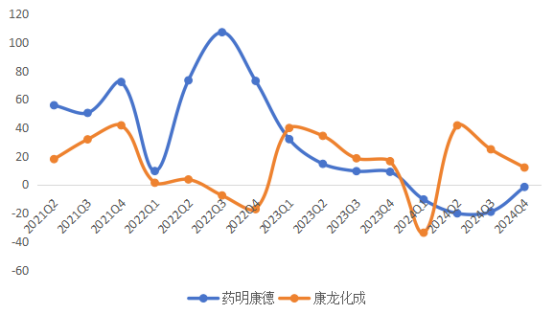

图:归母净利润增速(单位:%)

来源:并购优塾,Choice

这个行业,从微观增长情况看:

药明康德——2024年实现营收392.4亿元,同比-2.73%,剔除特定商业化生产项目同比+5.2%;实现归母净利润94.5亿元,同比-1.63%;实现扣非净利润99.88亿元,同比+2.47%。

其中,Q4单季度实现营收115.4亿元,同比+6.85%,创单季度历史新高;实现归母净利润29.17亿元,同比+90.6%。(主要是出售WuXi ATU业务带来的投资收益。)

营收稳健增长,主要受益于诺和诺德、礼来等减肥/降糖药(GLP-1类药物)需求井喷,TIDES业务爆发式增长,同比+70.1%。

(TIDES业务聚焦于寡核苷酸、多肽及其化学偶联物。这些分子类型在肿瘤、代谢性疾病(如糖尿病、肥胖症)和罕见病治疗中具有重要应用。)

盈利能力增强,毛利率同比增长0.3pct至41.48%,经调整Non-IFRS净利率达27.0%,创历史新高。主要受益于生产工艺持续优化和经营效率不断提升。

(本报告全文详见https://mvzxk.xetsl.com/s/2iNIZ6,加微bgys2015获取阅读权限)

图:近几个季度归母净利润情况

来源:并购优塾,Choice

康龙化成——2024年实现营收122.8亿元,同比+6.39%;实现归母净利润17.93亿元,同比+12.03%;实现扣非净利润11.08亿元,同比-26.82%。

营收增长,主要受益于全球生物医药行业投融资的初步复苏,Q3、Q4连续2个季度收入实现同比10%以上增长,全球市场份额持续提升。

扣非净利润不增反减,主要是由于公司员工数量增长、2023年末新增银团贷款用于置换到期的H股可转换债券、以及2023年末及本报告期内新产能投产等因素的综合影响。

图:近几个季度归母净利润情况

来源:并购优塾,Choice

(四)

图:现金流VS 净利润VS 折旧摊销 VS CAPEX

来源:并购优塾,Choice

图:净现比

来源:并购优塾,Choice

从现金流&净利润角度看,行业盈利质量优异,主要得益于:1)预付款+里程碑付款模式;2)固定资产折旧摊销。

从现金流&资本支出角度看,药明康德长期现金流基本能覆盖其支出,2022年因海外产能扩张覆盖率有所下降。康龙化成处于新业务扩张阵痛期,覆盖率承压,但2024年实现正自由现金流。

(五)

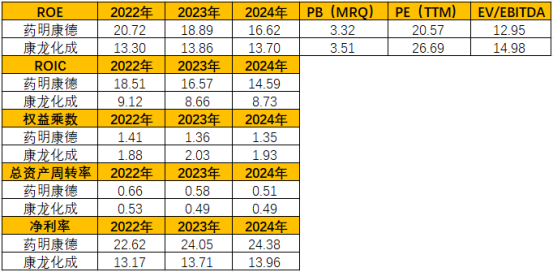

图:ROE-ttm走势(单位:%)

来源:并购优塾,Choice

图:杜邦分析拆解

来源:并购优塾,Choice

从净资产收益率来看,药明康德>康龙化成。

药明康德ROE逐年下降,主要影响因素是总资产周转率。此前的新冠相关商业化订单推高收入基数,在产能超前扩张、行业周期下行、运营效率减弱等因素共同作用下总资产周转率有所下滑。

康龙化成ROE较低,主要影响因素是净利率。自2022年开始,康龙化成因新业务投入+并购整合成本陷入“增收不增利”困境,净利率大幅下降。

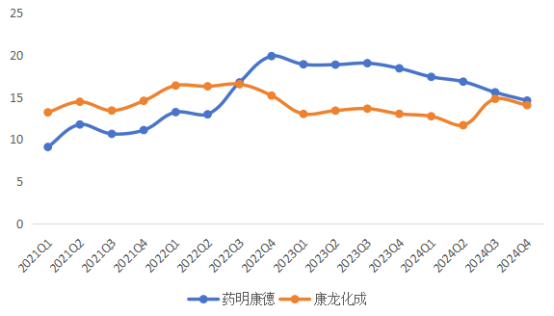

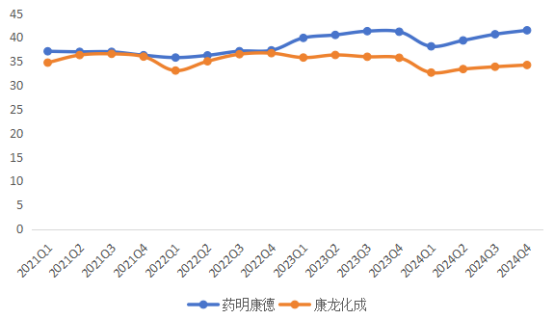

图:毛利率(单位:%)

来源:并购优塾,Choice

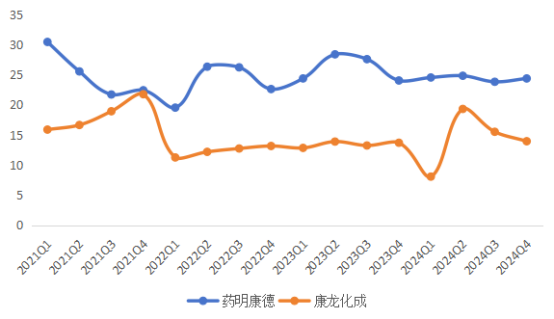

图:净利率(单位:%)

来源:并购优塾,Choice

图:产业链价值分配

来源:并购优塾,Choice

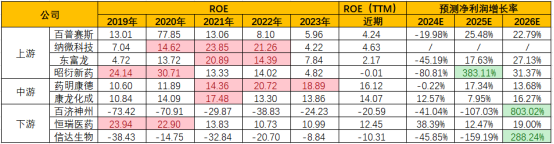

从价值环节看,中游的头部CXO企业凭借规模优势、技术壁垒和品牌影响力,具备较高的ROE。而上游受原材料价格波动、供应商分散等因素,议价能力较弱;下游则需承担新药研发失败风险,盈利波动性大。

从成长性看,中游CXO企业受益于全球医药研发投入增加和外包趋势,以及在新兴治疗领域的布局,具有较大的成长潜力;其次是下游创新药企业,一旦研发成功也可能带来爆发式增长。

从生意质地看,CXO行业现金流充裕、资本开支适中,资本回报水平高;行业具有技术、人才、资质等壁垒,目前全球竞争格局呈现“分散中的头部集中”,中国凭借工程师红利和成本优势快速崛起。(本报告全文详见https://mvzxk.xetsl.com/s/2iNIZ6,加微bgys2015获取阅读权限)

未来,技术革新(AI、连续生产)、一体化服务能力、新兴领域布局将成为核心竞争力,而应对地缘政治风险和供应链优化则是持续增长的关键。总体来说,属于优质生意。

(六)

一体化CXO行业的关键竞争要素,在于:

1)得“研发平台、在研管线”得产品力;

2)提升产品力,核心在于强化技术创新与全球化资源整合;

3)得“订单、客户、产能”得增长;

4)得“人效”得回报。

这个行业的关键竞争要素,以及各大玩家之间的经营差异,包括以下几点……………………………

以上,仅为本报告部分内容,可联系工作人员咨询开通报告库权限,获取本报告全文,微信:bgys2015

行业增长逻辑看哪些要素?行业里有哪些玩家参与竞争?大家竞争的关键点该看什么?哪些玩家的业务布局更可圈可点、值得我们学习?

关于以上这几个核心内容,后文还有大约6000字,以及十多张图表,详见《产业链报告库》。

也可按照下图,点击阅读原文,查看报告库:

本文作者可以追加内容哦 !