在预披露2024年度业绩的21家上市券商中有20家预增,自营投资、财富管理、资产管理成为驱动业绩增长的主要贡献业务。在“稳市场”政策基调、中长期资金加速入市等利好因素的推动下,市场风险偏好有望持续修复,证券行业业绩增长基础将进一步巩固。

本刊特约方斐/文

截至2025年3月20日,42家上市券商中21家已披露2024年业绩快报或业绩预告,其中,披露快报的15家券商归母净利润同比均实现增长,合计实现营业收入2441.28亿元,合计实现归母净利润734.65亿元,同比分别增长8.97%和20.68%,合计总资产、净资产较2024年年初分别增长12.27%和6.33%。在披露业绩预告的6家上市券商中,5家披露预增。

由此可见,在预披露2024年度业绩的21家上市券商中有20家预增。根据上市券商业绩快报和预告披露的信息,自营投资、财富管理、资产管理成为驱动业绩增长的主要贡献业务。

市场回暖行业整体业绩向好

分业务来看,在经纪业务方面,由于政策显著提振市场信心,2024年四季度带动全年交投回暖。“924”国新办新闻发布会与“926”政治局会议传递出明确且积极的政策信号,显著提振了市场信心,2024年第四季度日均股基成交额高达2.1万亿元,环比三季度增长159.87%。得益于第四季度交投的显著回暖,2024年全年,全市场股票基金成交额达到295.41万亿元,日均成交额为1.22万亿元,同比增长24.57%。

在两融业务方面,受政策面的提振,2024年四季度市场风险偏好显著抬升。四季度两融余额快速增长,2024年年末达到1.86万亿元,较三季度末增长29.47%,较2023年年末增长12.94%。不过,2024年全年日均两融余额同比小幅下滑2.41%。

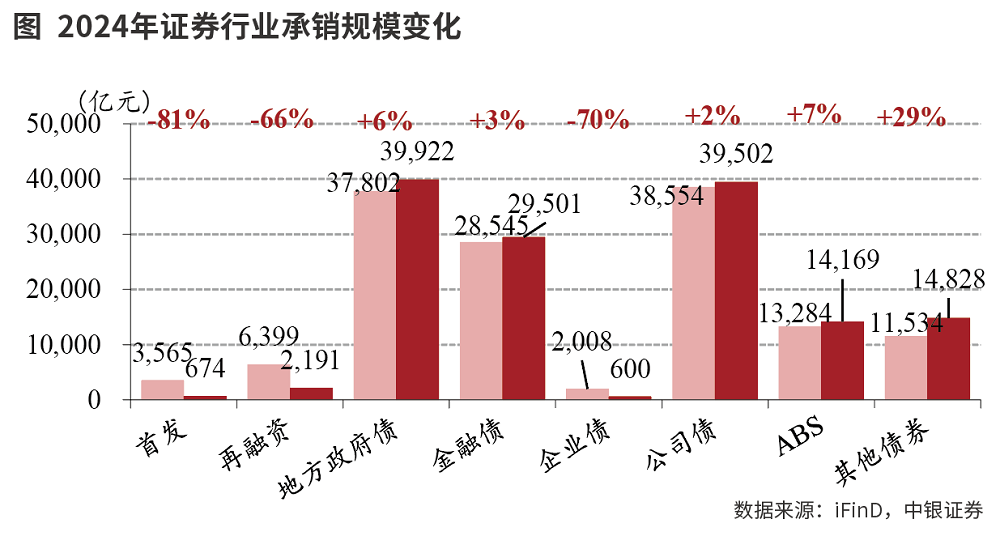

在投行业务方面,股权承销业务承压,并购业务释放活力。在逆周期调节政策的推进下,2024年股权承销业务全面收缩。证券行业IPO和再融资业务承销金额同比分别下滑81%和66%,IPO承销家数和再融资承销家次同比分别减少68%和57%。总体来看,2024年股权业务收缩或致券商投行业务收入减少。

另一方面,股权项目审核节奏显著放缓。2024年,发审委、上市委上会项目合计172个,通过数量为160个,其中,首发、增发、可转债项目通过数量分别为53个、77个、30个;2023年同期上会项目合计762个,通过项目数量为691个,首发、增发、可转债、配股项目数量分别为279个、283个、126个、3个。而债权融资业务则稳中有进,2024年债权承销合计金额为13.85万亿元,同比增长5.16%。

政策激发并购市场活力,2024年全年券商参与并购规模同比增长。2024年,中国并购市场共披露5548起并购事件,同比减少17.61%,交易规模约为1.48万亿元,同比减少9.75%。2024年9月“并购六条”的出台打破了上半年中国资本市场并购交易的低潮,释放了并购市场的活力。

2024年,28家券商作为财务顾问助力中国企业并购事件,交易金额为3883.07亿元,较2023年843.24亿元的金额增长超3倍(据同花顺iFinD,截至2025年3月22日发布的数据,统计口径包含中国企业境内并购、出境并购和入境并购,包含进行中、已完成项目,剔除失败、传闻事件)。

在资管业务方面,券商资管规模相对稳健,2024年四季度有望实现增长。据基金业协会提供的数据,截至2024年三季度末,各类资管市场规模合计72.12万亿元,其中,公募基金资产规模为32.07万亿元,私募基金资产规模为19.92万亿元,证券公司及其子公司资管规模为6.32万亿元。

截至2024年三季度末,券商资管规模较二季度末略降1.55%,较2023年年末增长6.67%,总体较为稳健。随着四季度投资者情绪的不断回暖,资管市场规模有望实现扩张。

在自营业务方面,股债指数双涨有望带动自营收益的修复。2024年,A股市场出现“V型”走势,债市整体呈现牛市行情,中证全指全年涨幅为7.43%。2024年年初,在流动性宽松的背景下,A股市场迎来一波反弹,但由于市场信心不足,未能支撑行情持续,指数震荡下行至三季度末。“924”国新办新闻发布会显著提振市场信心,权益市场呈现“V型”走势。债市整体呈上行走势,中证全债(净)2024年全年涨幅为5.72%。

在低基数与市场回暖的背景下,2024年行业整体有望实现业绩增长。“924”国新办新闻发布会及后续一系列政策的出台为A股市场注入活力,股市行情、股基成交、融资余额、权益基金发行均得到显著提振;与此同时,2024年债市整体呈现上行走势,财富管理和自营投资业务有望成为带动行业整体业绩修复的主要驱动业务。

此外,由于2023年下半年券商业绩基数较低,由此使得2024年下半年业绩基数压力得到缓解。2024年,证券行业全年业绩有望实现增长。根据中银证券的测算,在悲观、中性、乐观三种情景假设下,2024年证券行业净利润同比增速分别为-1.1%、9.8%、17.8%。

行业并购重组持续推进受关注

值得注意的是,在券商业绩密集披露之时,行业并购重组持续推进。近期,浙商证券及湘财股份持续推进行业并购重组,获得市场极大关注。3月23日,浙商证券在阿里拍卖平台经过156轮激烈竞价,最终以5704.2万元总价竞得国都证券3000万股无限售流通股,成交单价为1.9元/股。该价格较3月21日国都证券收盘价1.7元溢价11.85%,较4579.2万元起拍价溢价24.57%。

此外,湘财股份发布公告,拟通过向大智慧全体A股股东发行股份的方式,换股吸收合并大智慧,并发行A股股票募集配套资金。对于中小型证券公司来说,并购标的往往要符合业务的外延拓展或者区域的补强突破,从而形成“1+1>2”的并购目的。

当前正值年报披露季,投资者密切关注个股超预期可能。3月21日,南京证券披露2024年年报,归母净利润同比提升47.95%,业绩实现大幅增长,从业绩预告的披露情况来看,多数证券公司2024年业绩实现增长。同时在稳住楼市及资本市场促进消费的政策指引下,市场逐步企稳,2024年四季度至2025年一季度,日均交易额及市场风险偏好显著提升,各项业务显著受益,带动证券行业业绩向好。

3月6日,在十四届全国人大三次会议经济主题记者会上,证监会主席吴清表示,将加快推进新一轮资本市场改革开放,不断筑牢股市健康发展根基。在“稳市场”政策基调、中长期资金加速入市等利好因素的推动下,市场风险偏好有望持续修复,证券行业业绩增长基础将进一步巩固,为行业稳健发展营造更为有利的政策环境与市场条件。

市场环境向好叠加业绩集中披露期,证券板块盈利预期有望逐步兑现;而且,消费提振政策有望激发资本市场活力,可持续关注证券板块的投资机会,重点关注金融科技布局领先的券商以及财富管理业务优势明显且在当前市场环境下更易获得业绩弹性的互联网券商及头部券商。

与此同时,券商并购有望持续迎来进展,可继续关注并购主线,重点关注符合券商长期战略布局规划,寻求业务范围或区域范围等方面的优势互补,并能够较好实现资源整合、促进融合统一与效率提升的并购主体。

(作者系资深投资人士。文章仅代表作者个人观点,不代表本刊立场。)

本文刊于03月29日出版的《证券市场周刊》

本文作者可以追加内容哦 !