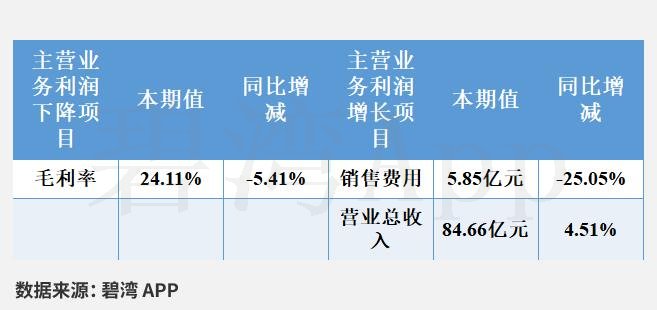

根据新华制药2024年年度财报披露,2024年年度,公司实现营收84.66亿元,同比小幅增长4.51%。扣非净利润4.48亿元,同比基本持平。新华制药2024年年度净利润4.87亿元,业绩同比小幅下降3.83%。

一、主营业务构成

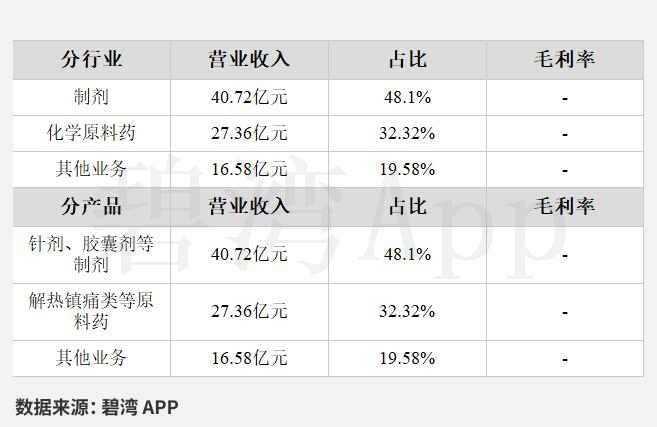

公司的核心业务有两块,一块是制剂,一块是化学原料药,主要产品包括针剂、胶囊剂等制剂和解热镇痛类等原料药两项,其中针剂、胶囊剂等制剂占比48.10%,解热镇痛类等原料药占比32.32%。

二、主营业务利润同比小幅下降导致净利润同比小幅下降

1、净利润同比小幅下降3.83%

本期净利润为4.87亿元,去年同期5.06亿元,同比小幅下降3.83%。

净利润同比小幅下降的原因是:

虽然(1)其他收益本期为5,818.83万元,去年同期为2,590.22万元,同比大幅增长;(2)资产减值损失本期损失5,161.36万元,去年同期损失6,928.27万元,同比下降。

但是(1)主营业务利润本期为5.26亿元,去年同期为5.70亿元,同比小幅下降;(2)所得税费用本期支出4,693.88万元,去年同期支出2,657.87万元,同比大幅增长。

净利润从2015年年度到2023年年度呈现上升趋势,从9,400.88万元增长到5.06亿元,而2023年年度到2024年年度呈现下降状态,从5.06亿元下降到4.87亿元。

2、主营业务利润同比小幅下降7.71%

2024年年度主营业务利润为5.26亿元,去年同期为5.70亿元,同比小幅下降7.71%。

主营业务利润同比小幅下降原因是:

三、行业分析

1、行业发展趋势

新华制药属于化学原料药行业,核心业务涵盖解热镇痛类、抗感染类及心脑血管类药物研发生产。 化学原料药行业近三年受全球供应链重构及疫情催化,市场规模稳步增长,2025年预计突破6000亿元。解热镇痛药需求因流感和新发传染病持续旺盛,创新药研发加速推动行业升级,老龄化及慢性病管理进一步拓宽市场空间。原料药企业向“原料药+制剂”一体化转型,国际化合作深化,行业集中度提升。

2、市场地位及占有率

新华制药为全球最大解热镇痛药生产基地,布洛芬原料药占全球产能超35%,国内市占率近40%。阿司匹林出口规模居国内首位,化学原料药年出口额突破4亿美元,与200余家跨国药企建立稳定合作,综合竞争力位列行业前三。

3、主要竞争对手

四、总结

1、经营分析总结

公司盈利能力良好,2015-2023年公司净利润持续增长,2024年净利润4.87亿元,较上期有所下降。

2021-2023年公司主营利润持续增长,由于毛利率的下降,2024年主营利润5.26亿元,较去年同期有所下降。

2、经营评分及排名

经营评分:76总排名:320/963

行业排名(原料药及医药中间体):5/7

注:截止到2025年03月31日,A股总共有963家发布年报,该公司所属行业总共37家,已出年报7家

3、估值数据

近五年PE-TTM(截止至2025年03月28日)

可以看到,新华制药近期的市盈率在历史上处在中等的水平。

在2025年03月28日,新华制药的PE-TTM是22.96,而原料药行业的PE-TTM是27.71,新华制药低于原料药行业的PE-TTM。

4、神奇公式估值排名

神奇公式,是由投资人 Joel Greenblatt 提出的投资策略。他利用此策略,从业20年获得30%的年回报率。核心思想:好公司便宜买。

1)使用有形资本回报率(ROIC)衡量公司经营情况,有形资本回报率=息税前利润 /(总资产-无形资产)

2)使用企业收益率衡量价格。企业收益率=息税前利润 /(总市值+净债务)。

3)对二者进行降序排序,排名即为分数,分数之和越低代表性价比越高。

免责声明:上述所有信息均基于市场公开数据,经数据自动处理技术和人工智能算法产生,碧湾将尽力但不能保证其绝对准确和可靠,且亦不会承担因任何不准确或遗漏而引起的任何损失或损害的责任。所有数据信息仅供参考,不构成任何投资建议,不代表碧湾观点,投资者据此操作,风险自担。

本文作者可以追加内容哦 !