综述:

本周沪深 300 下跌 1.37%,我的 AH(即 A 股和港股)实盘 下跌 0.53%。

2025 年内沪深 300 指数 下跌 1.87%,2025 年内我的实盘 下跌 5.45%,本年初始净值1.20,本周净值1.14。

交易:

无

持仓:

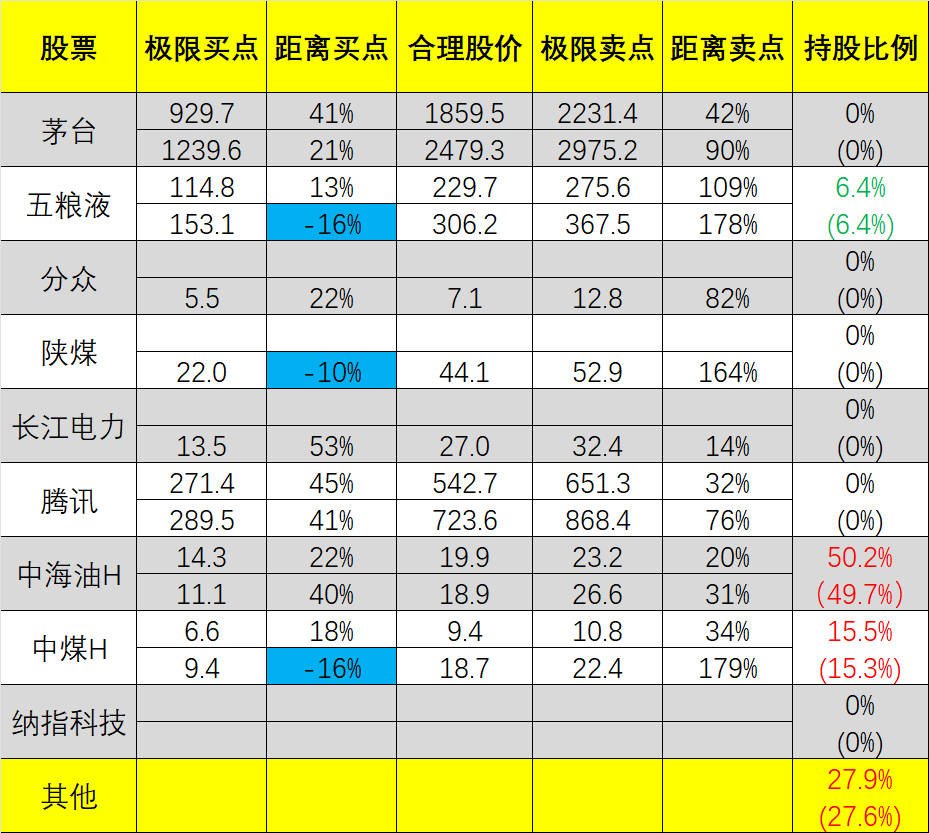

中海油H 50.2%,中煤能源H 15.5%,银河证券 26.8%,五粮液 6.4%,其他/现金 1.0%。

有四舍五入,且一般不记录低于 1% 的迷你仓。

复盘:

我已进入清明假期,本周就从简一点吧,提前写的,写的时候周四刚收盘。

本周本来就少交易一天,A股也没什么重要的事情,因此又是无交易躺平的一周。

不过,下周我可能考虑会动一下,但需要看看美股那边的情况再议,美股etf我可能要重新加回来一定的仓位,因为看上去特师傅直接把绝招放了,已经没牌了,利空出尽的感觉。

调仓的话,我这里基本没现金仓位,所以老规矩还是得靠换股,换什么暂时没想好,但A股这边几个票的点位也很低,价格也很诱人,现在还有点纠结,还在思考中。

--

其他个股方面,

1、中海油

4月2日消息,中国海油宣布全资子公司CNOOC International Ltd.与英力士能源就此前签署的股权售购协议完成交割。

2024年12月,中海油所属公司与英力士子公司签订售购协议,涉及中海油能源控股美国公司在美国墨西哥湾持有的阿波马托克斯油田和斯坦皮德油田等油气项目的非作业者权益,涉及油气资产据估算超124亿元人民币。

这属于地缘政治风险,我认为算赔本买卖,但好在风险出清,属于利空出尽,这样的项目我国的几个央企都有不少,谁有的多谁雷多,真理只在大炮射程范围内。

2、银河证券

“村发金”预期没兑现后,怎么涨的怎么跌回来了,有点尴尬,但是本周“村里给银行发金条了”,注资四大行,这事是给银行提供流动血液的,银地保基本穿一条裤子,银行走得还行,那各种泛金融类的,我认为后市应该也有行情的,暂时还没撤退,边走边看。

3、中煤能源

中银国际发表研究报告指,由于需求疲弱及供应增加,中国现货基准动力煤价格跌至四年来最低水平。

该行预计,在库存高企的情况下,煤价在未来两个月不会回升。而焦煤的情况更差,基准价格跌至近八年来的最低水平。 因此,该行大幅下调煤价预测,料今年基准动力煤及焦煤的平均现货价分别按年下跌17%及35%。

今年煤炭有点难,见底了但因为经济没好转,不知道啥时候能来个大反弹。这方面行业的努力微不足道,需要国家方面来点实实在在的拉动内需政策,尤其特师傅又给出口关税上,加了更大的强度。

4、贵州茅台

4月2日,贵州茅台发布2024年年度报告,公司全年实现营业总收入1741.44亿元,同比增长15.66%;归属于上市公司股东的净利润862.28亿元,同比增长15.38%,日赚约2.36亿元。其中,单四季度实现营收501.23亿元,净利润254亿元。

业绩高增的同时,公司拟向全体股东每10股派发现金红利276.24元(含税),合计派息346.71亿元,加上已实施的300亿元中期分红,全年累计分红达646.72亿元,占净利润比例达75%,创历史新高。

现在A股也没什么特别好的机会,可能求稳图分红的人,加茅台的话不一定会输给中海油了哈哈。

最后,估值表:

注释(请一定阅读):

1、上图的买点、合理股价、卖点均为本人通过特定的方式计算的,无统一标准,更不是绝对正确且一定能达到的数值,只是辅助本人对当下价格有个大致判断。

2、如果一个点位有 2 个数值,则低的是下限高的是上限,用哪个取决于本人的主观意愿和对公司的了解程度,无统一标准。

3、标蓝标红都是为了给自己警示,该股票到达买入/卖出区域附近,需要重点关注,但不代表我一定会买入或卖出。

4、表格内相关数字,会随我个人对公司基本面的动态评估,不定期调整,请勿作为长期参考,更不是标准答案。

5、以上表格内容均为本人实盘记录,是做给我自己看的,无法指导你们的交易,不要问我该不该买哪个,问就是不该买。

6、持有相关持仓标的的朋友,欢迎在评论区与我交流,指出我的问题和错误,共同学习,一起赚钱。

---

本周精选个股研报,已同步分享,本周共5篇,涉及中海油、中煤能源、老铺黄金,A股宏观等。

后台回复【研报】获取

本文作者可以追加内容哦 !