全球市场涨跌不定,做投资都是充满不确定的。

投资最本质的来源是长期基本面优秀的公司带来的价值,可以从中寻找长期的确定性。

价值投资寻找安全边际,能够持股收息,是比较稳健的一种方式。

成长投资追求高弹性,但能做成的很难。长期来看,即使美国的纳斯达克指数,相对美国的红利类型指数的超额收益,经历牛熊周期后,也远远没有预期的那么高。

慢就是快,为什么呢?有本投资书籍叫做《低风险 高回报》给了答案。

书中用了“龟兔赛跑”的故事,根据八十八年的时间数据统计,提示了为什么低风险股票能够战胜高风险股票。都相信“风险越大回报越高”,但这是真的吗?

有兴趣的可以读一读这本书。

基于实证,低波动率的股票回报率高。

适得其反,过犹不及。

比如运动付出努力,最初的100小时的训练会比接下来的100小时有效得多。炒菜时的盐的多少也是。还有人的主动交往。还有考试前的用功与睡觉。都是需要平衡。

这是认知悖论。低风险股票不能迅速变富,高风险股票不但不能迅速变富还能变穷。

不仅是指投资,而且是指公司经营的波动率是破产清算最好的预测指标之一。

作者统计了美国市场从1929年初至2016年末的88年里的数据,过去88年里,低风险股票的年均回报率是10.2%,而高风险股票只有6.3%。

好事成三:低波动率、收益和动量三个因子就能建立一个可以带来高回报和低风险的股票组合。所建立的组合长期超额收益率有4%左右。

长期投资需要计算稳定的复利。很多专业投资者不关注绝对风险数据,而是以相对风险的视角看。亏钱不是风险,跑输大盘或者不及同行是风险。

比如,2019年和2020年的沪深市场,几乎把红利低波类型指数甩下了,很多投资者都认为红利低波类型是过时的指数。随后红利低波类型指数逆势稳步上升。

专业投资者都会关注相对风险,基金业绩基准进行比较,有业绩排名压力。稳健也不会有年份有突出的表现。

所以,不和别人比较,只关注绝对风险和长期资本增长才能坚守价值,获得稳健回报。

从低波动因子的股票中选便宜的,也就是可以选股息率高的。

基金如果实现高回报,要问高回报是通过更高还是更低的风险取得的。

悖论无处不在。比如财务杠杆。高杠杆企业的股票回报率低于股市的平均回报水平。一般而言,从不同的维度来衡量,容易陷入财务困境违约的公司,其股票回报也会更低。

书中用了全球市场数据,用了比利时股市的历史数据显示,低风险股票回报高于高风险股票的历史能追溯到1873年。

商品市场也是同样。例如,黄金等贵金属的价格比汽油等能源价格更为稳定,高风险商品的回报也不会优于低风险商品的。同样期权也是。彩票和期权相似。

适当高的风险会带来高回报,无论是股票之间的类别,还是资产配置之间的类别,股票优于债券、债券优于现金。但是,高的风险不能过度。

书中还有一章专门写中国的“乌龟”跑赢了“兔子”。写对中国进行低风险投资的看法。

假设在2001年1月1日开始在100只低波动、高收益和正动量的特征的保守型中国股票中投资1000元,17年后,投资额将增加到7149元。总回报率为636%,年复合回报率为13.1%,关注股票的风险、收益和动量因子是重要的,不管是对中国还是美国的投资者而言。

学术界对中国市场的研究表明,在中国A股市场系统性地购买基本面相对于价格而言较好的股票,投资回报将相当可观。这个投资方法考虑的就是股票的收益因子。对于股票动量因子,A股市场则喜忧参半。

书的部分介绍完了,有兴趣的投资者可以读读。

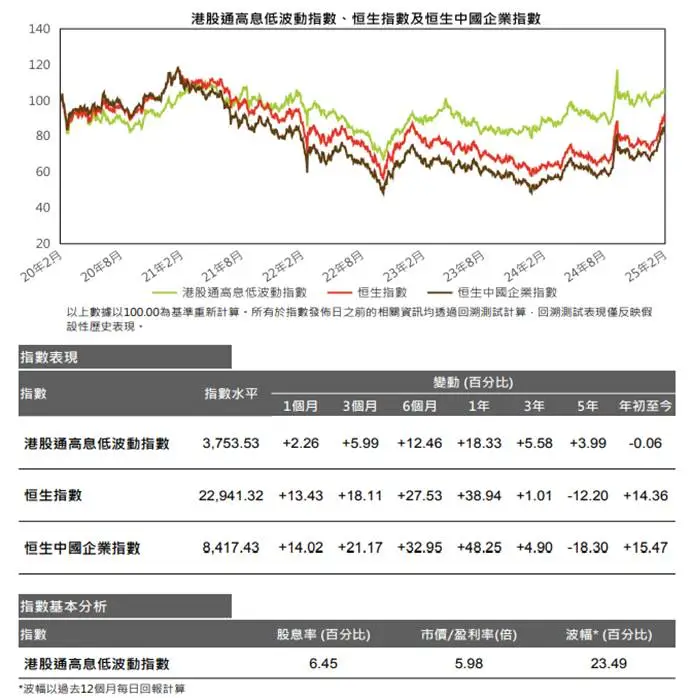

中国实践红利低波的最好的市场是港股市场,因为有着相对高股息率以及长期的估值折价。

港股红利低波ETF(520550),跟踪的指数是恒生港股通高股息低波动指数(HSHYLV.HI)。据wind数据,指数目前市盈率6.4PE,股息率7.5%。

指数长期收益不错,如图。指数怎么样编制出来的?

$港股红利低波ETF(SH520550)$ 所对应的指数,首先保持了每只公司的上限5%,分散配置不会有较多损失。

分红:连续3年分红并且分红率小于100%,考察分红的连续性并剔除一次性分红的样本。公司分红率是持续稳定的,股息率才值得参考。

动量(反向筛选):剔除过去一年股价跌幅大于50%且跌幅在前10%的样本。避免纳入基本面异常的样本,避免因股价大跌而股息率上升造成的“股息率陷阱”现象。

复审:股息率大于7%的样本将重新审查并剔除一次性分红,尽量避免特殊分红导致股息率高估的情况,确保高股息是稳健、可预期的。

流动性:每半年调样一次,入选标准6个月日均成交额至少2千万港币,保证一定的流动性,这在流动性欠佳的港股市场非常重要。

低波动:在入选证券中,按照股息率从高到低排名,选取75只“高股息”股票;对于这75只股票,按照波动性从低到高排名,选取50只“低波动”股票。

在避免了高股息陷阱和流动性问题的基础上,适度分散,安全程度还是非常高的。

同时港股红利低波(520550)基金合同中明文写上了“月度评估分红”的条款,费率为0.15%+0.05%的最低档。也是所有红利ETF中首支低费率且可月月分红的品种。

就在今年的3 月 25 日,全市场第二只低费率且月月分红的红利类ETF——上市了。

这只与以前的红利质量指数不同,指数出得多了,连指数公司的指数名称都非常容易混淆。

以前的那只叫中证红利质量指数(931468),简称红利质量指数。新出的这只叫中证全指红利质量指数(932315),简称中证红利质量指数。

这个简称简直有点撞衫!同样的追求高盈利质量与分红水平,不同的是,后者进一步考虑了“股息率因子”,使得选入的股票具有一定的安全边际,在A股这种波动性较大的市场,显得尤为重要。

作为“红利质量”的“升级版”, $中证红利质量ETF(SZ159209)$ 跟踪的是中证全指红利质量指数,由中证指数公司于 2024 年7 月新发布,对2020 年 5 月发布的中证红利质量指数是一次迭代。

仔细对比这两个指数的编制规则,差异还是很大的。

1.选样流程差异 中证全指红利质量采用两阶段筛选:首先按股息率剔除后50%样本,随后通过过去12个季度ROE标准差筛选前80%的证券,确保盈利稳定性;中证红利质量未设置此类稳定性筛选,直接基于财务指标综合得分选样。

2.质量因子构成差异 中证全指红利质量采用ROE、ROE同比变化(ROE)、经营活动现金净流量/总负债(OPCFD)及分红/市值(DP)四类指标,并对金融与非金融行业分别计算标准化得分;中证红利质量则纳入每股净利润、未分配利润、盈利质量、毛利率、ROE均值-标准差及ROE变化六项指标,未区分行业计算。

3.权重限制差异 中证全指红利质量额外规定单一一级行业权重不超过30%,有一定的行业中性特征;而中证红利质量仅限制个股权重(≤10%)与前五大权重合计(≤40%),无行业约束。

加权方式上面,中证红利质量指数的倾斜加权方式,更接近调整自由流通市值加权,蓝筹公司居多,一定程度规避了红利类基金规模扩张以后的调仓损耗。

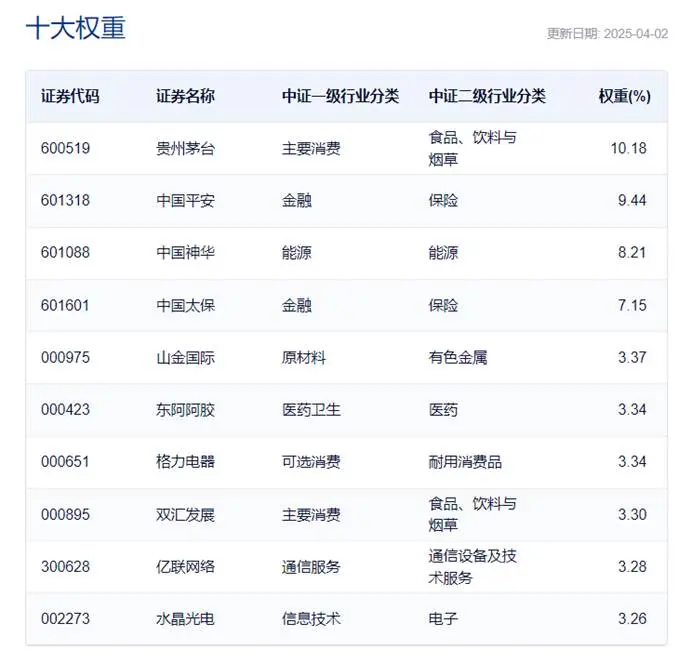

从前十大成分看来,贵州茅台为第一大权重,这与目前的红利类、现金流类差别很大,所谓“现金奶牛”的头牌,这个指数能将它选为第一大,还是有一定的逻辑在里面,当然也从另一角度看出来,这个指数与红利、现金流还是有一些不同的。

指数的ROE在17%的上方,股息率是3.96%,“合适的价格买入优质的公司”,与巴菲特的理念不谋而合。

如前所述,作为全市场率先推出的“低费率版可月月分红的红利类ETF”,在红利细分品类中,港股红利低波ETF(520550)作为极致防守的代表,中证红利质量ETF(159209)则作为极致进攻的代表,如果进行一个配置,便构成一个较为稳健的、穿越牛熊周期的组合。

市场上的Smart Beta策略指数越来越丰富,包括价值、红利、低波、质量、动量、成长、现金流、基本面等长期有效因子,可以有单因子,也可以有双因子、多因子的结合。

市场周期向前,风格轮动不止。低波属性化解市场无常,质量因子锚定企业内生价值。用多策略进行配置与互补,加上分红现金流持续的正反馈,才是漫长投资之路中,对抗不确定性的更好思路。

#美国宣布“对等关税”!中国外交部回应# #李大霄:市场并未恐慌,下跌仍显强势# #【悬赏】2024年报季!穿越周期迷雾,解码投资真章#

本文作者可以追加内容哦 !