说说,为何研究并分享东睦股份。

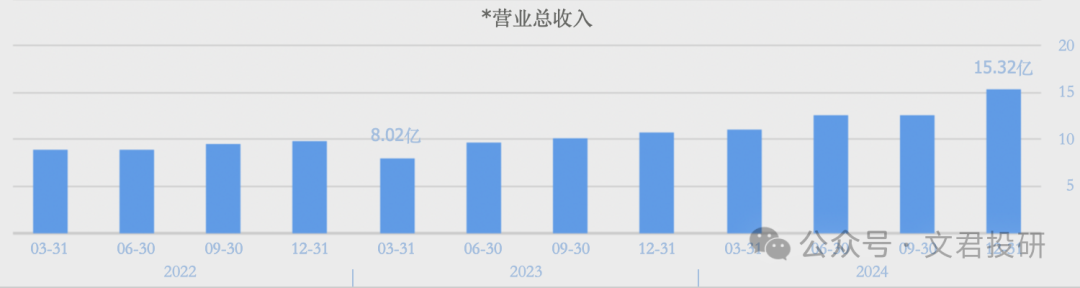

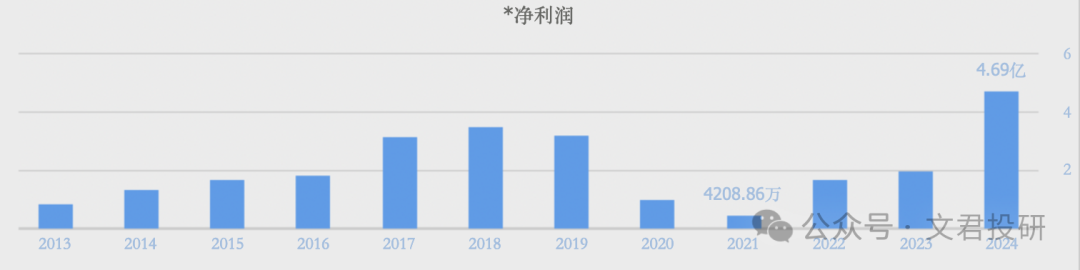

2024 公司实现营收 51.04 亿元,同比增长 33.47%;利润 3.97 亿元,同比增幅达 100.59%,扣非净利润同比激增 153.62%。

(一)业务介绍

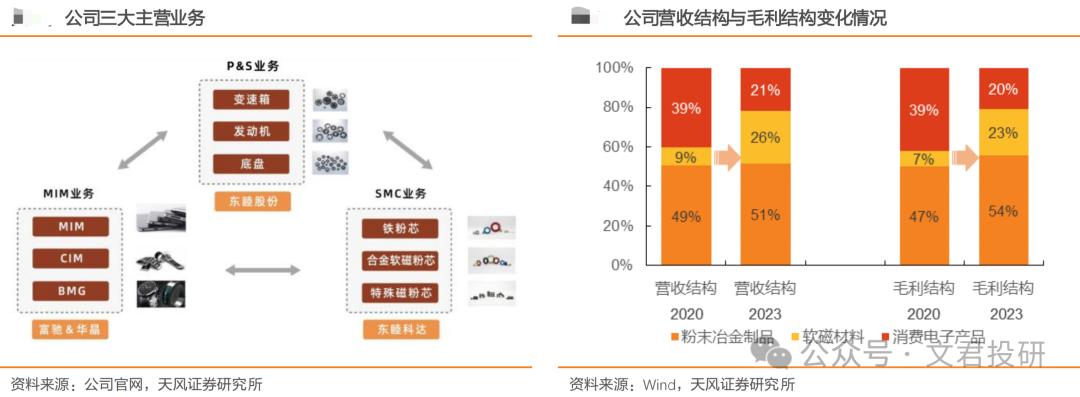

公司是中国粉末冶金行业的龙头企业,业务分为粉末冶金压制成形(PS)、金属注射成形(MIM)、软磁复合材料(SMC)三大板块。

(二)发展历程

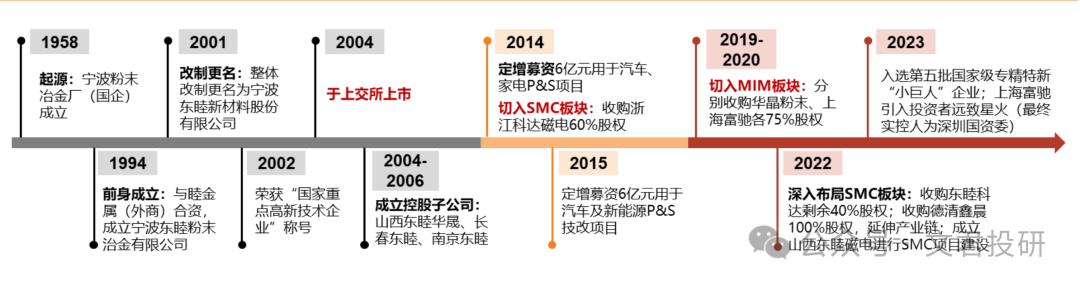

公司成立于 2001 年,前身为1994 年成立的中外合资宁波东睦粉末冶金有限公司,起源于国企宁波粉末冶金厂;

2004年,公司于上交所上市,之后持续深耕粉末冶金领域;2014 年,公司通过收购浙江东睦科达切入 SMC 板块;

2019-2020 年,先后收购华晶粉末、上海富驰各 75%股权切入 MIM板块,迅速进入 MIM 第一梯队;

2022 年,公司通过收购与新设子公司深入布局 SMC 板块;

2022 年以来,通过联营公司宁波东睦广泰收购深圳小象电动公司 22%股权,探索 P&S 在电机、电控等方向应用。

目前,公司形成“1+1+1”的三大主营业务模式,业务板块涵盖P&S、MIM 与 SMC,其中 P&S 板块稳居国内龙头地位,MIM 与 SMC 板块均处于国内第一梯队,公司平台型优势持续凸显。

(三)业务占比

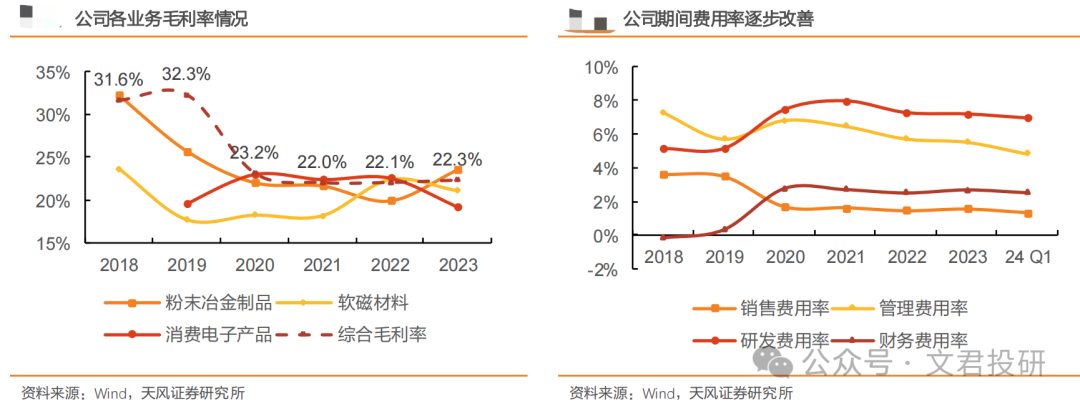

2023 公司P&S/SMC/MIM 板块营收占比分别为 51%/26%/21%,毛利占比分别为 54%/23%/20%,P&S 业务仍贡献主要营收与利润;

公司深入布局 SMC 板块与光储等新能源下游持续扩容,SMC 业务发展步入“快车道”,

受3C领域景气度下滑拖累,MIM业务阶段性承压,营收占比及毛利占比有所下降。

(四)股东及分红情况

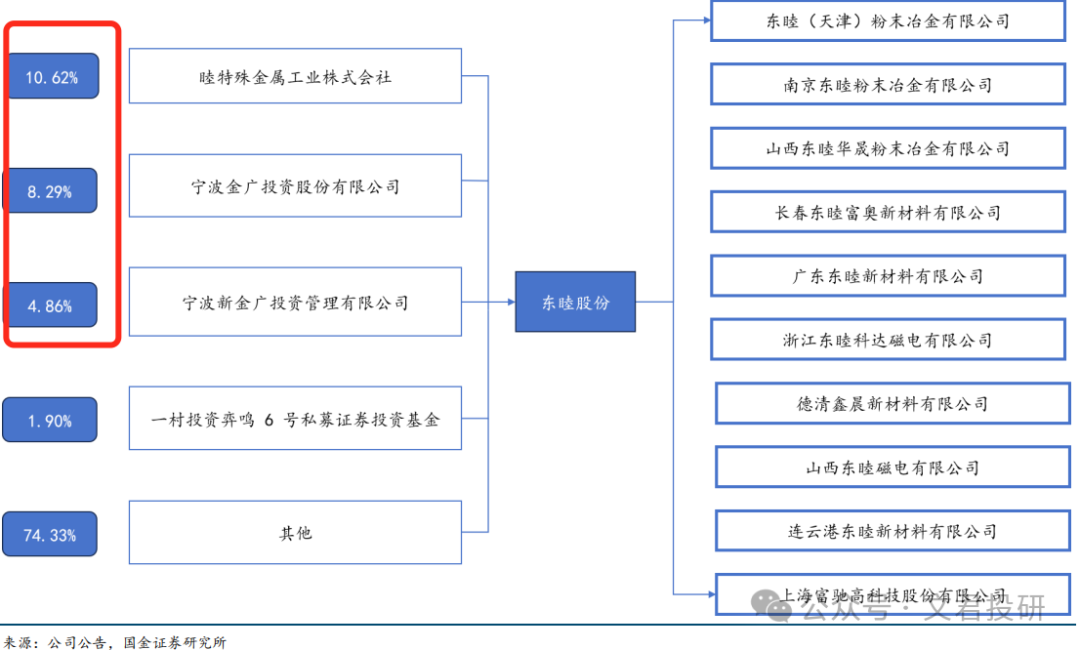

公司前五大股东持有公司 27.13%的股份,公司前三大股东如图,外资为第一大股东,子公司板块分工明确。

公司历年来非常重视股东回报,2004-2024 年公司累计分红次数高达 21 次,累计现金分红

金额 13.75 亿元,累计归母净利润达到 25.18 亿元,分红率为 54.60%!

20-23年公司分红比例分别为105.67%、113.33%、39.58%、 62.29%。

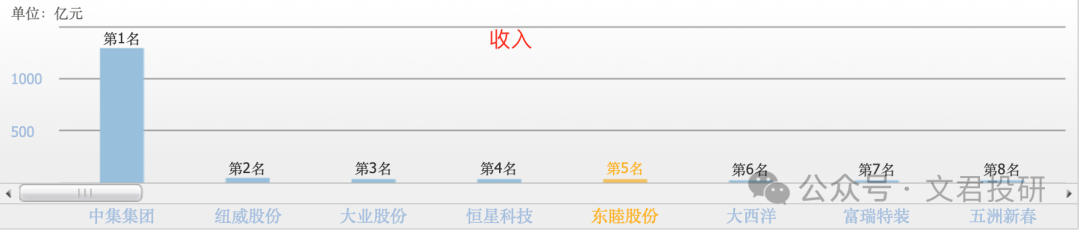

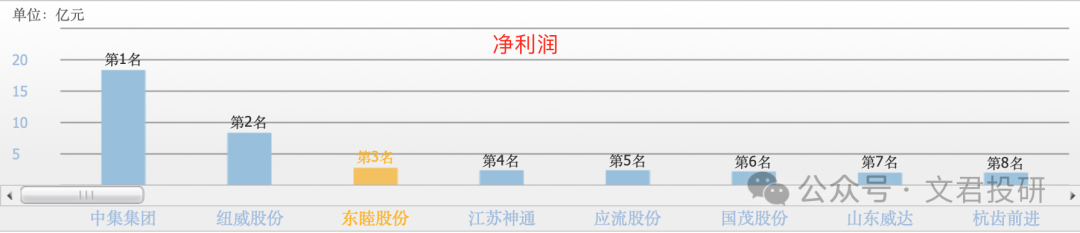

(五)行业排名

在金属制品行业,以营业收入来说东睦股份排在第五名,净利润排第三。

(六)业绩

1、营收逐年攀升,业绩触底反弹重回高增长态势,24 年业绩表现亮眼。

公司 2023 年 P&S 和 SMC 技术平台营业收入创历史同期最高记录,

其中,P&S 营收为 19.75 亿元,同比增长 8.51%,SMC 营收达到 8.26亿元,同比增长 17.13%。

2024营收同比增速高达 32%,主要是MIM业务同比增加约 171.67%。

2、净利润:

2021 年公司对上海富驰公司资产组计提商誉减值准备,导致利润下滑。2022 年归母净利快速增长的原因是软磁复合材料市场不断开发,相应营业收入同比增长 39.45%,毛利率增加 4.22%。

2024净利实现高增速,同比增长1.35倍,主要是 P&S业务、MIM 业务快速增加!

公司最困难的2021年,该年分红比例仍然很高。

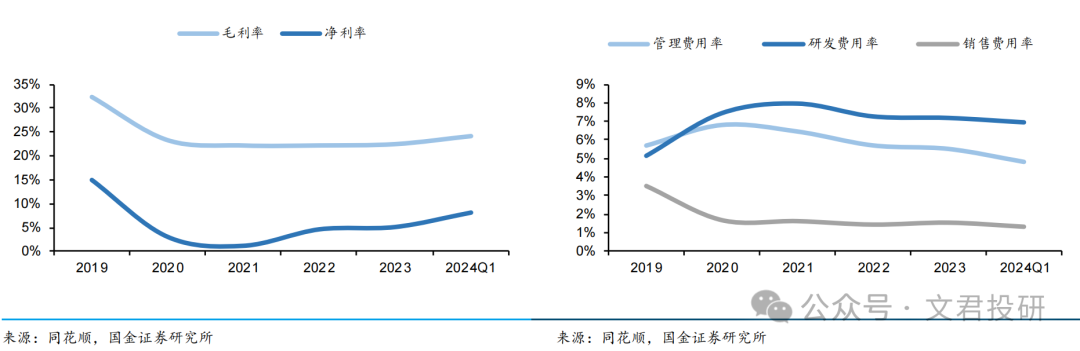

3、毛利率

近五年毛利率平均稳定在22%+。

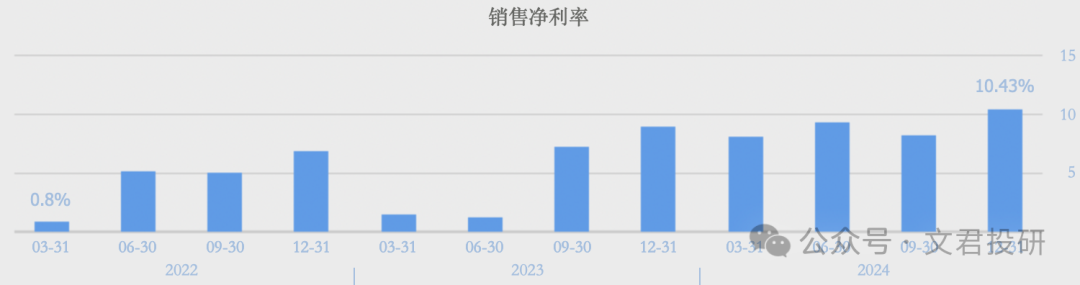

4、净利率

近五年净利率稳步提升。

5、费用率

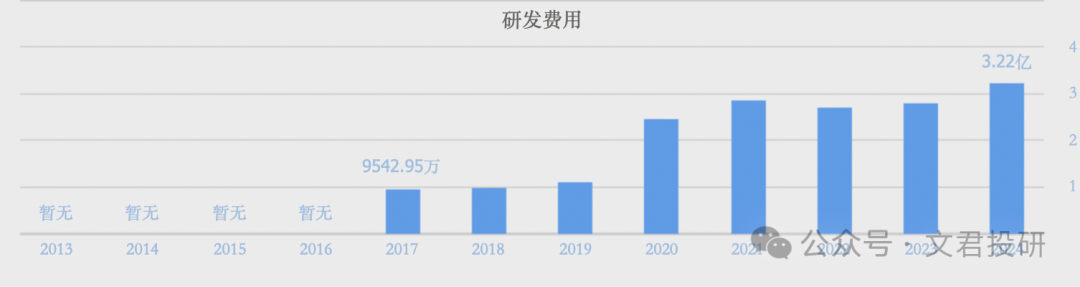

1)公司重视研发投入,设立了国家级企业技术中心国家认可实验室、博士后科研工作站、浙江省东睦新材料粉末冶金重点企业研究院,并与国内著名高校建立了良好的校企合作关系,

截至 2023 年末,公司获得授权专利数量共计825 项,公司的 P&S、MIM、SMC 三大板块业务在行内都具有突出的研发优势。

2020-2023 年研发费用率中枢维持在 7.5%左右。

2)销售费用率稍有下降,管理费用率下降明显,费用控制能力不断增强。

自 2021 年以来,公司费用控制不断增强,费用率逐步改善,2024 年一季度期间费用率为 15.6%,同比-4%,较 2023改善明显。

这份成绩单背后,是公司精准把握行业趋势、深化技术创新的战略成果。

下篇继续了解公司的各细分业务及成长前景。

谢谢这么优秀的你还关注了我,希望能为你节省时间打破信息差,如果您喜欢请点“在看”支持

关注我,每天花3分钟,就能了解一家企业、一个行业~

本文作者可以追加内容哦 !