核心结论:目前市值仅46亿,合理估值150-200亿,远期看到300亿市值

i.) 锯切业务:

国内龙头,43%毛利率,24%净利率,董事长增持子公司,出海前景广阔且海外市场利润率更高,合理估值40-60亿。

ii.) 电源业务:对标欧陆通、麦格米特,合理估值100亿+。

大功率板块:极具弹性的大功率平台公司,随着昇腾放量、兆瓦超充加速建设、光伏库存缓解,进而提高产线效率,大功率电源业务即将迎来爆发,预期25年大功率平台可实现10%+净利率。

消费电子板块:业务从手机拓展到PC,带动利润率提高。公司是国内极少具备AIPC电源技术的企业,已经供货联想,未来三年保持高利润率。

公司电源业务充分受益于AI发展,即将迎来爆发。

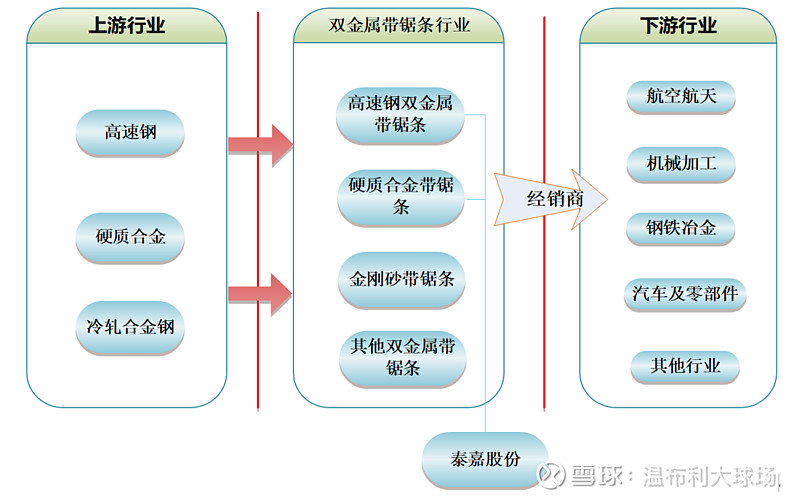

一、锯切——公司的现金流和估值支撑

1. 锯切行业变化

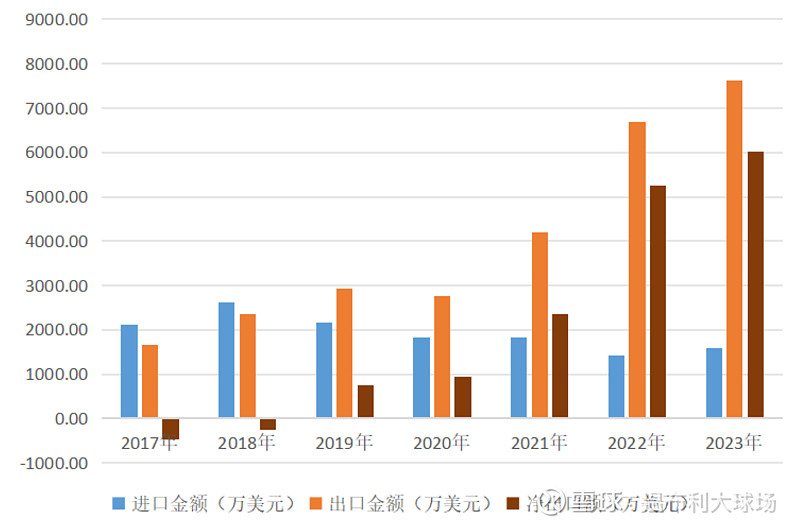

国内产品质量实现显著跃升(以泰嘉为代表),在市场竞争中逐步取代海外品牌。受此影响,双金属带锯条行业呈现进口金额下滑,出口金额上扬的鲜明态势。

2. 泰嘉锯切业务

1)市占率:国内第一,全球前三;

2)财务指标:23年收入6.7亿,同比增长7.5%,归母净利润1.6亿,同比增长16.6%,毛利率42.5%,净利率24%;

3)国内市场:3年内做到国内50%市占率,10亿收入;

4)海外市场:海外业务利润率高,公司23年出海业务毛利率55%,泰嘉占中国出口海外市场总额比例超过40%。海外龙头公司市占率超50%,出口还有巨大空间;

5)公司海外扩产:24年12月,泰嘉增资子公司香港泰嘉1亿元,拟在泰国设立子公司,投资建设泰国项目基地,开展锯切及相关业务;

6)产业上游布局:25年3月,公司管理团队增资子公司泰嘉合金,合金公司可为锯切业务提供核心原材料,为公司降低成本,提高利润率;

7)估值:考虑到【公司的龙头地位、优秀的财务指标、董事长增持上游合金子公司、巨大出口前景以及预期稳定增速】,给予锯条业务20-30PE,即,40-60亿市值。

(注:中证2000的PE中位数为33倍;23年毛利率大于40%且净利率大于20%的公司PE中位数为28倍)

二、电源——平台型电源公司的爆发前夕

雅达1971年创立于香港,拥有50+年品牌历史,曾经是全球电源行业龙头艾默生的全资子公司。

雅达电源业务有三大看点:服务器电源、新能源车超充、AIPC。

1. 大功率平台

雅达大功率制造平台一共有三部分:服务器、充电桩、智能光伏。

以下来自公司24年调研资料:

1)大功率业务效率达到75-85%时,净利率接近10%;

2)大功率主要是大客户策略,满足大客户需求;

3)23年年底,大功率共有23条线,23-24处于投资建设初期,产能爬坡,所以亏损;

4)23年新能源占比70%,数据中心占比15%,充电桩占比15%;

5)服务器需求旺盛,公司产品从几百瓦到三千瓦,市场上大部分服务器电源型号,公司都具生产能力;

6)AI服务器电源希望向海外拓展。

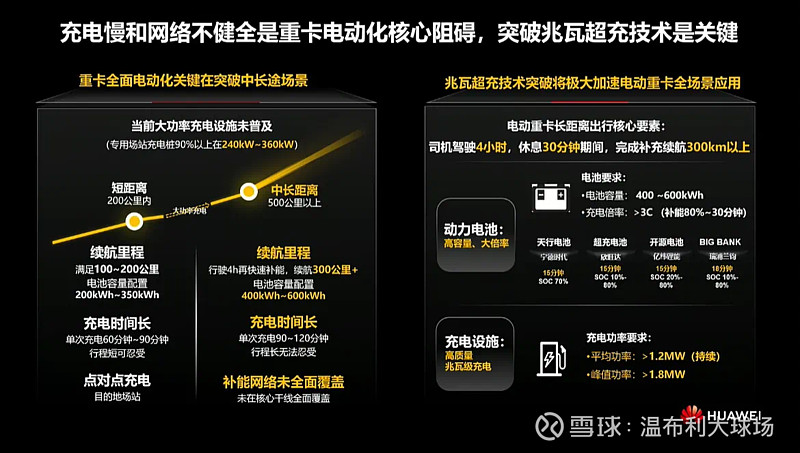

充电桩增量信息:

25年3月29日,华为侯金龙:打造交能融合的兆瓦超充基础设施,加速重卡电动化。

随着比亚迪、华为进场,超充基础设施有望加速落地,带动大功率充电桩的需求爆发。

站在当下,昇腾放量在即,兆瓦超充加速推广,智能光伏库存在24Q4或25Q1得到缓解,公司大功率平台在爆发前夕,25年有望实现10%净利率。

2. 消费电子

公司消费电子板块的业务品类,从手机端拓展到PC端,通过业务改善来整体盈利水平。

消费电子的核心看点是AIPC电源。AIPC电源难度远高于传统PC电源,行业玩家以台企为主,大陆企业少有技术储备。公司22年开始研发AIPC电源,24年进入量产,主要客户为联想,预计未来3年维持30%+毛利率。

25年3月28日,罗定雅达发布招聘信息——罗定雅达急招多名岗位(日夜轮班)。

招聘链接:网页链接

3. 电源板块总结:

大功率电源业务产线23年-24年处于投资建设初期、产能爬坡期,导致整体效率低,外加大规模招聘、投入研发、固定资产折旧导致电源业务亏损。

2025年迎来爆发期。当下服务器、充电桩、AIPC等业务景气,产能有序释放、稼动率上升、预期效率提高,大功率平台净利率达到10%,公司电源板块业绩状况将持续改善

本文作者可以追加内容哦 !