年初以来,AI科技行情从概念炒作走向主题投资,但近期,在关税冲击与业绩考验共同施压下,行情暂敛锋芒,市场关心本轮AI科技主线是否未完待续。

从历史中寻找答案,2013-2015年的移动互联网和2019-2021年的新能源车两轮产业浪潮有望为当下的投资之路提供重要指引。由此,本文结合历史演绎规律,探讨本轮AI科技行情的特征及后市走向。

一、以史为鉴,本轮AI科技行情走到哪了?

01

产业层面,渗透率指引行情分水岭

一段波澜壮阔的行情往往在产业渗透率上行初期迎来主升浪。

1)2013-2015年:移动互联网行情中,4G作为彼时新一代通信技术,是移动互联网应用的 “高速公路”;微信作为超级应用,是互联网生态扩张和商业价值落地的缩影,并反向推动了4G普及,二者的渗透率为移动互联网产业进程提供了较好的参考指标。数据上看,互联网指数在4G渗透率低于10%的初期阶段持续温和上扬,在4G渗透率突破10%后快速攀升,随后在4G用户渗透率升至17%、微信月活渗透率超过40%后结束主升浪。

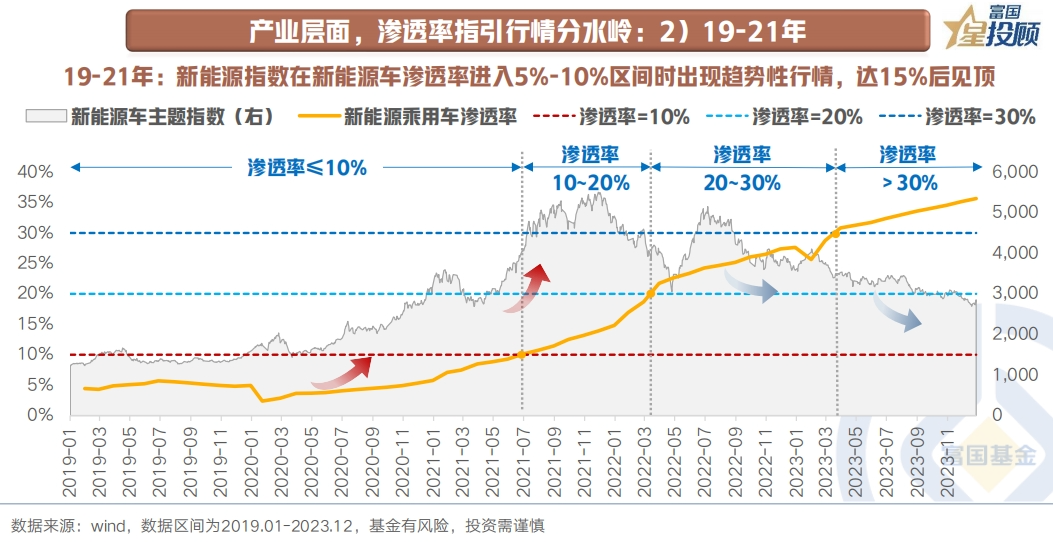

2)2019-2021年:新能源车行情也与移动互联网行情的演绎规律相似。当新能源车渗透率进入5%-10%区间时,行情主升浪随之而来,之后在渗透率到达15%阈值后见顶回落。

02

产业层面,渗透率的背后是政策+产业周期所处位置

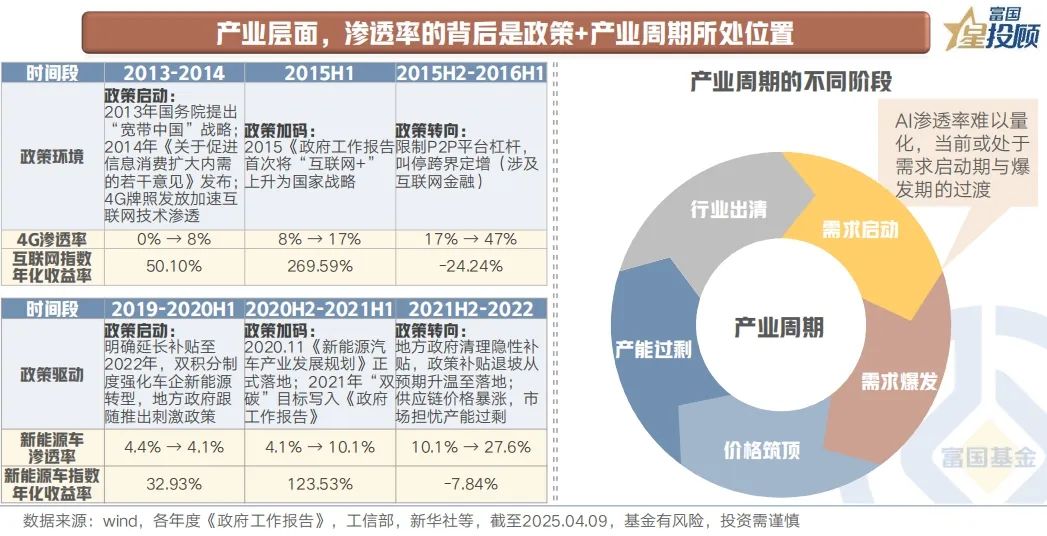

那么,如何把握渗透率的关键阈值?背后是政策与产业周期所处位置。

一方面,渗透率上行初期往往对应着政策加力的窗口期。如移动互联网行情中,4G渗透率0%→17%的阶段里,“宽带中国”、“互联网+”等战略相继出炉;新能源车行情中,新能源车渗透率4%→10%的阶段里,补贴政策延续、双积分制度实施、“双碳”目标写入《政府工作报告》等,均对行情形成强力支撑。而随着渗透率来到一定水平,政策力度通常递减,行情转折点往往同步出现。

另一方面,产业周期的演变通常遵循“需求启动-需求爆发-价格筑顶-产能过剩-行业出清”的路径。其中,需求启动及爆发阶段,对应着渗透率加速上行的红利期。

回到当下,AI渗透率则难以量化评估,若仅以语言类AI工具的头部平台豆包和DeepSeek为例,截至2025.02,国内月活用户分别达到8198万和6181万人,当前或仍处于5%-10%区间,由需求启动期向爆发期过渡,叠加政策正为产业注入强动能,行情上行空间仍可期。

03

估值层面,业绩影响估值冲顶高度

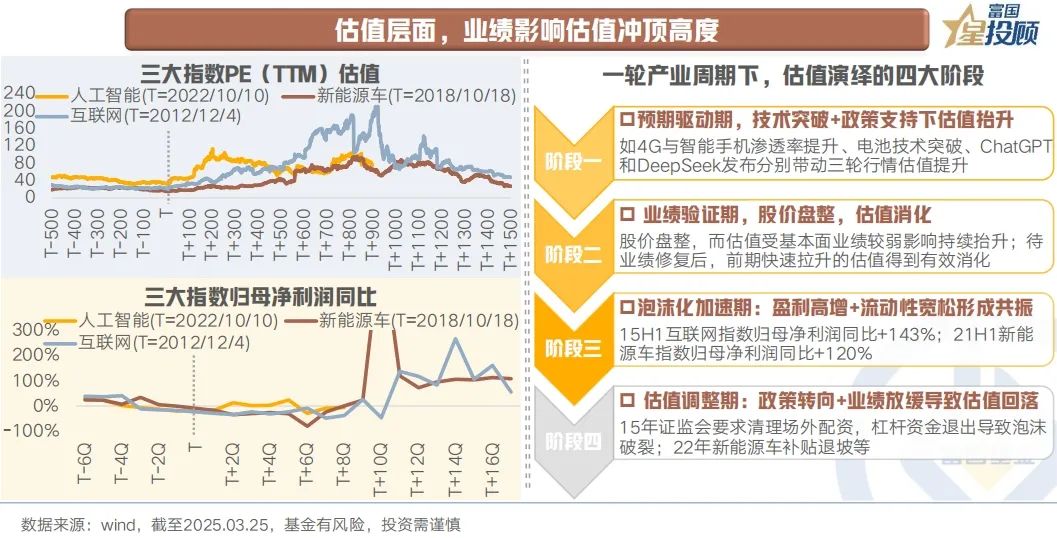

估值上,与过去两轮大行情相比,本轮AI行情前期拔估值较快,后劲略显不足,但无论时间还是空间上都尚未演绎到极致。

从历史经验来看,每轮产业周期下的估值演绎通常经历四大阶段。首先,预期驱动期:技术突破+政策支持带来估值抬升;其次,业绩验证期:通常伴随着股价盘整,基本面兑现能力成为关键变量,估值消化通过业绩实质性改善得以实现;再次,泡沫化加速期:盈利高增预期与流动性宽松形成共振,驱动估值冲顶,迎来“戴维斯双击”;最后,估值调整期:政策转向+业绩增速放缓导致估值回落。

因此,估值拐点与盈利拐点亦步亦趋。当前产业趋势及政策支持仍在,盈利+流动性共同驱动的估值泡沫化阶段尚未到来,后续商业化不断落地有望向盈利端转化。

04

交易层面,政策及产业趋势支撑交易热度

成交热度上看,若以剔除市值影响的成交额占比(成交额占全A比/自由流通市值占全A比)作为衡量指标,可以发现,本轮AI行情热度整体强于过去两轮大行情,在短期情绪降温后,成交热度的上行空间有望再次打开。此外,历史经验显示,成交热度的持续退坡均发生在基本面明显转向之后,如2015 年清理;2022年新能源车补贴退坡、碳酸锂价格飙升等。当前,短期内外围不确定性使市场情绪显著走弱,但产业基本面未发生明显变化,且科技周期较少受宏观影响,待不利因素逐渐被消化,板块成交热度有望重新回暖。

二、结构性上,行情演绎有何规律?

01

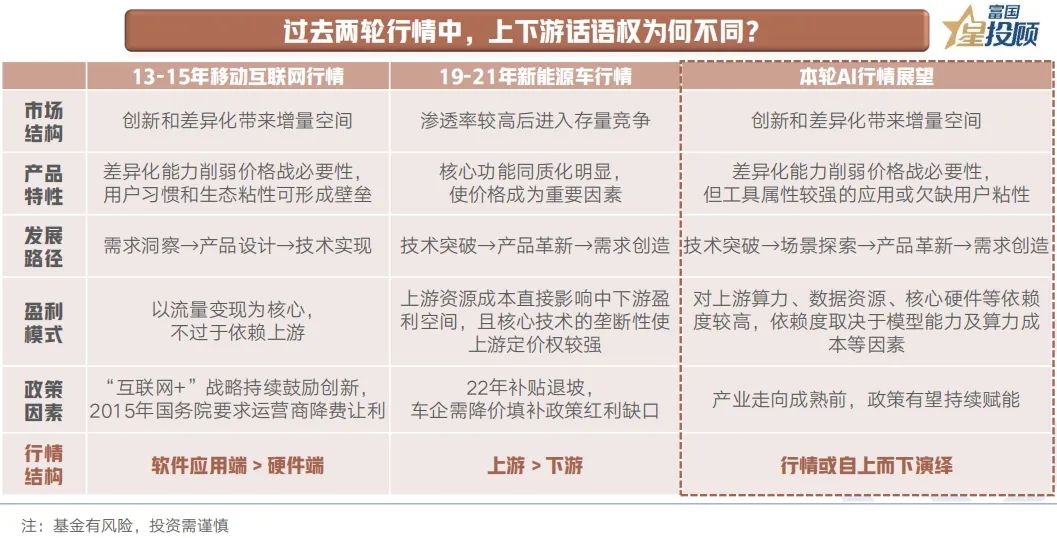

行情的结构性特征取决于上下游话语权

结合历史经验,行情的结构性特征取决于上下游话语权。

1)2013-2015年:移动互联网行情中,下游需求主导,行情集中于软件应用端。计算机、传媒涨幅领先于通信,领涨行业由传媒向计算机切换。

2)2019-2021年:新能源车行情中,上游资源话语权>下游市场话语权。2019-2020年,电池率先领涨,特斯拉上海建厂,带动新能源车销量及渗透率快速提升,作为核心零部件的电池板块需求旺盛;进入2021年,锂矿后来居上,供需失衡导致碳酸锂价格飙升,上游能源金属行业盈利改善显著,行情走向高潮。

02

过去两轮行情中,上下游话语权为何不同?

本质上,与产业自身的发展路径、市场结构、盈利模式等因素密切相关。就AI产业而言,一方面,其与移动互联网的相似之处在于:1)市场结构上,创新和差异化均带来增量空间,而新能源车渗透率较高后则进入存量竞争;2)产品特性上,产品差异化能力削弱价格战必要性,而新能源车核心功能同质化明显,使价格成为重要因素。由此可见,AI应用端在产业链中的话语权应高于新能源下游。

另一方面,AI与新能源产业的相似之处则在于:1)发展路径上,二者更遵循技术突破→产品革新→需求创造的逻辑,而移动互联网则更多由需求洞察→产品设计→技术实现;2)盈利模式上,二者的上游资源成本均直接影响中下游盈利空间,且核心技术的垄断性使上游定价权较强,而移动互联网应用产品则不过于依赖上游。因此,AI应用端在产业链中的话语权应不及移动互联网应用端,本轮AI行情上下游软硬件表现或总体势均力敌。

03

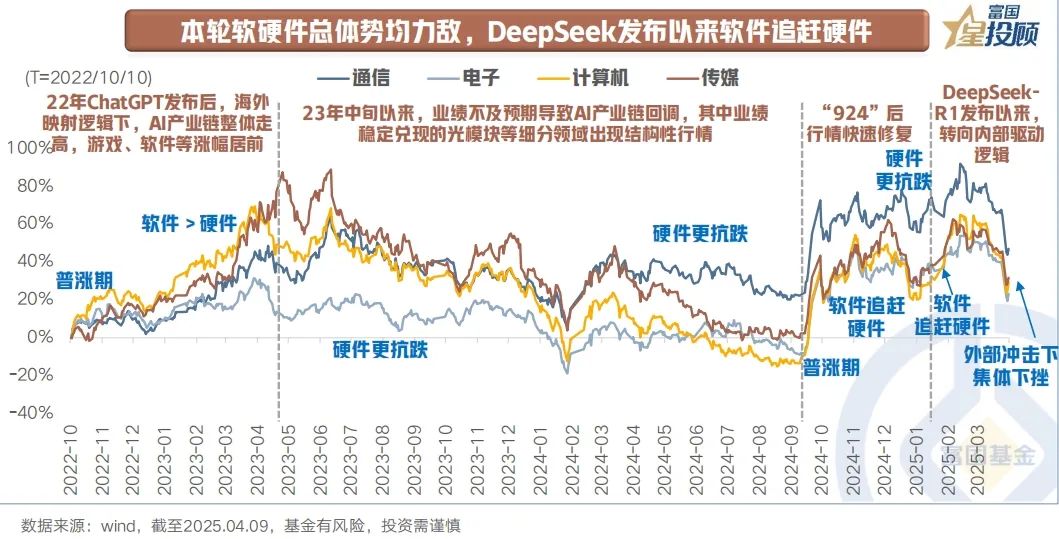

本轮软硬件总体势均力敌,DeepSeek发布以来软件追赶硬件

从现实表现来看,从2022年末ChatGPT发布至今,AI硬件端累计涨幅略高于软件端。分阶段来看,当新的催化主线形成,科技行情均经历普涨后进入结构性分化,软件短期向上弹性强于硬件;而当催化因素阶段性降温、行情进入业绩验证期,硬件更抗跌。年初,自DeepSeek发布以来,软件追赶硬件,行情自上而下扩散。

04

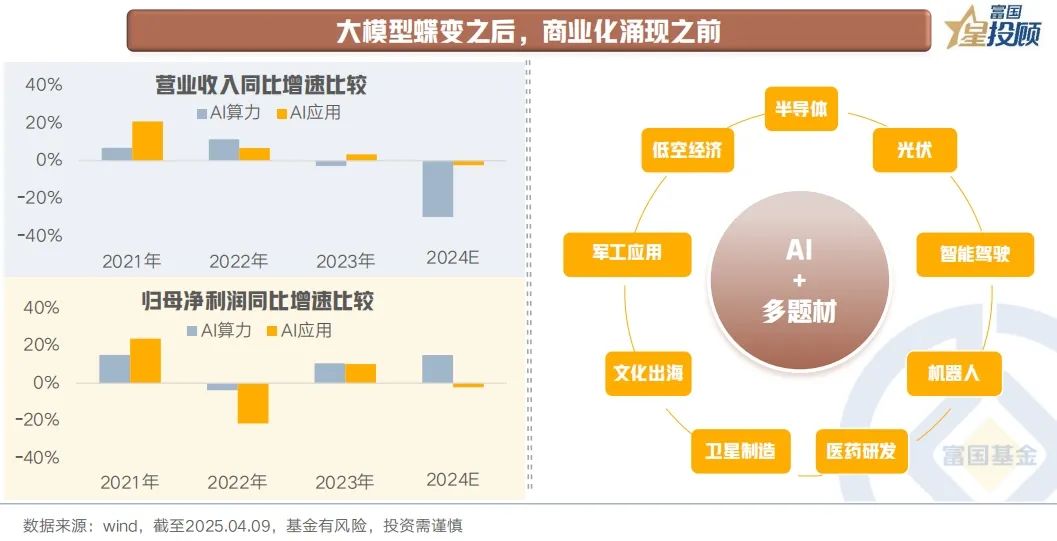

大模型蝶变之后,商业化涌现之前

行至当下,迈入业绩期,短期内市场或更青睐业绩可验证性较强、技术壁垒深厚的环节,如算力、服务器等基础设施板块。

对AI应用端而言,作为技术价值的终极兑现端口,当前仍处于 "穿云破雾" 的初级阶段,面临技术产品化(技术成熟度不足)、产品商业化(付费转化率不足)、商业规模化(场景拓展不足)等瓶颈,跨越 “三重门槛” 后有望迎来价值迸发,向医疗、军工、汽车等多领域融合赋能,未来仍是星辰大海。

<end>

#星福包 科技

本期活动话题

您如何看待后续AI科技板块的投资机会?

欢迎大家在下方积极留言~

我们将综合留言“双量”(互动量+质量),

送出8份8.88元支付宝红包,

陪你慢慢变富!

本活动有效期截至2025年4月11日18:00,最终解释权归富国基金管理有限公司所有。

提示:请客官直接在本篇文章评论区留言,获奖后星小顾会通过后台通知获奖用户,届时请按“关键词+手机号/支付宝账号”此格式回复星小顾。留言活动星小顾会在后台监测数据变化情况,保留取消数据存疑用户获奖的权利。不同微信号的同一个获奖手机号/支付宝账号均视为一个用户,仅作一次奖励。

风险提示:基金有风险,投资需谨慎。富国基金不保证基金投顾组合策略一定盈利及最低收益,也不作保本承诺,投资者参与基金投顾组合策略存在无法获得收益甚至本金亏损的风险。基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。

本文作者可以追加内容哦 !