一、新天绿能商业模式分析及同业对比

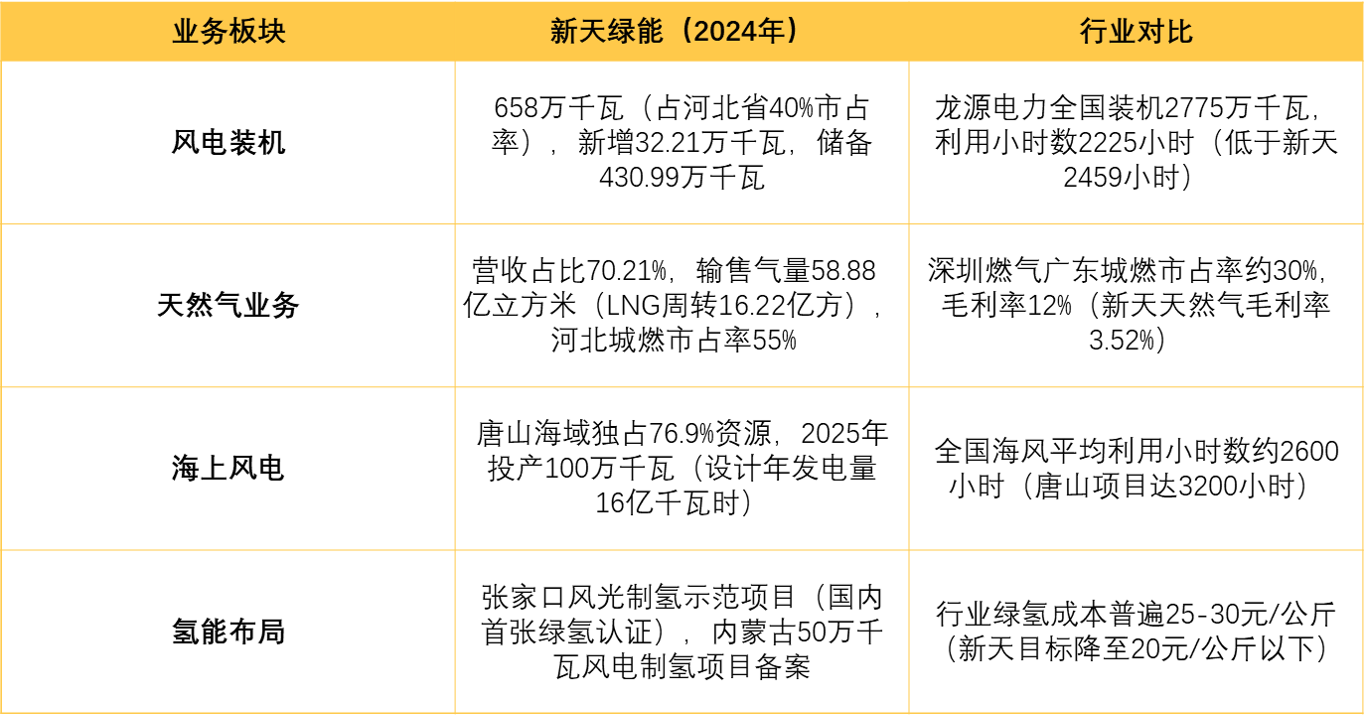

新天绿能的故事,要从河北坝上的大风和渤海湾的天然气说起。这家公司就像个“两条腿走路”的能源猎人,一边在张家口、承德的荒原上竖起成片的风机,捕捉呼啸而过的风能;另一边在唐山建起LNG码头,把漂洋过海的天然气装进巨大的储罐。2024年,他们的风电装机冲到658万千瓦,相当于给河北每三台风机就有一台贴上新天的标签。而天然气生意更猛,70%的收入都来自这块,光是唐山那个LNG码头,一年就能周转16亿方气,够北京市民烧半年暖气。

同行PK:地头蛇 vs 过江龙

和同行比起来,新天绿能像极了“家里有矿”的河北小霸王。风电老大哥龙源电力虽然全国铺得开,但论单机发电量,新天风场每年多赚200多小时的电,相当于白捡一个月的发电量。深圳燃气这类城燃企业就更憋屈了,守着广东一亩三分地,哪像新天左手握着河北55%的城燃市场,右手还能通过国家管网把气卖到山东、天津。不过江湖险恶,中广核、华润这些央企大佬虎视眈眈,协鑫、隆基等民企又玩得一手灵活,新天这两年应收账款堆到71亿,活像揣着满兜欠条的地主。

赚钱的秘密:风车的舞步与气罐的生意经

在坝上地区,老风场玩起“以大换小”的把戏——拆掉15年前的小风机,换上三层楼高的新家伙,康保项目这么一折腾,容量从3万千瓦暴增到20万,收益率蹭到17%。海上风电也没落下,唐山外海的100万千瓦项目今年就要发电,虽然造价高达每千瓦1万块,但架不住河北海风规划500万千瓦的大蛋糕,新天早早就咬下最肥那块。

天然气生意更是门道多。冬天暖了少卖气?不怕!他们搞起“共享气池”,把便宜的长协气和现货气混着卖,去年气价波动愣是让单方毛利涨了5毛钱。唐山LNG码头二阶段四个新储罐今年投产,到时候周转能力翻倍,活像给渤海湾装了台巨型天然气ATM机。

藏在报表里的焦虑:增收不增利的魔咒

别看去年营收冲到213亿,利润却缩水四分之一,这事得从三本账说起。风电板块被电价市场化狠狠咬了一口,冀北电网的电价每度跌了3分钱,相当于每天少赚辆宝马5系。天然气这边更憋屈,新投产的LNG项目一年折旧多出6个亿,活像刚买的新车还没开就改款降价了。现金流也紧张得很,账上30亿现金+21亿存货对着226亿短期负债……

未来的赌注:氢能赌局与储能暗战

新天绿能眼下最刺激的赌局在张家口崇礼。那里建着全球首个风光耦合制氢项目,能把多余的风电变成绿氢,还拿到了国内首张认证。内蒙乌拉特后旗的50万千瓦风电制氢项目刚备案,要是真能把绿氢成本打到20块/公斤以下,说不定能复制宁德时代在电池界的奇迹。储能战场也没闲着,丰宁抽水蓄能电站每年稳赚4000万分红,还在内蒙试验压缩空气储能,管理层玩起“项目跟投”,逼着团队把收益率做到10%以上。

投资者该不该买单?

现在的股价透着几分委屈——14倍市盈率比行业平均低三成,7.9%的股息率吊打银行理财。但风险也明摆着:海上风电建设要是赶不上2025年节点,唐山LNG项目遇上天灾拖延,分分钟能让利润再砍一刀。不过长远看,河北“十四五”规划砸下500万千瓦海风目标,新天手里攥着近百个项目储备,又似乎像揣着未来五年的饭票。

接下来我们看看新天绿能2024年的业绩情况:

二、营收增长与利润背离:核心业务结构性矛盾凸显

营收增长但利润承压

• 营收表现:2024年实现营业总收入213.72亿元,同比增长5.38%,连续五年保持增长,主要受益于天然气业务量增及新能源装机扩容。

• 利润下滑:归母净利润16.72亿元,同比大幅下降24.24%,扣非净利润降幅达24.52%,核心原因为风电电价下降、天然气代输低毛利业务占比提升,以及资产减值损失增加(全年计提2.98亿元,主要来自风电改造项目)。

• 季度波动:第四季度营收55.83亿元(同比-22.01%)、净利润1.77亿元(同比-74.75%),反映季节性因素(如暖冬)及项目转固成本集中释放的短期压力。

风电业务:自然条件与政策调整双重挤压

• 发电量下降:控股风电场平均利用小时数2226小时(同比减少193小时),发电量139.08亿千瓦时(同比-1.23%),主因平均风速下降及部分区域限电率上升。

• 电价压力:市场化交易电量占比提升至42.7%,平均上网电价0.412元/千瓦时(同比-3.74%),136号文推动电价市场化改革进一步压缩利润空间。

• 装机与储备:新增控股装机32.21万千瓦,累计6587.35兆瓦;在建项目96.44万千瓦,核准未开工430.99万千瓦,为未来增长奠定基础。

天然气业务:量增利减,结构性问题突出

• 售气量增长:总输/售气量58.88亿立方米(同比+15.13%),其中LNG售气量11.23亿立方米(同比+146.27%),但代输气量占比提升至38.7%(低毛利业务)导致毛利率下滑至3.52%。

• 项目进展:唐山LNG项目二阶段储罐投产,累计进度20.57%;新增管网108.74公里,首次实现资源上载国家管网,跨省销售渠道打通。

• 成本压力:折旧摊销同比增加6.05亿元(唐山LNG项目转固),叠加冬季暖冬致Q4气量同比下滑24.43%,拖累全年利润。

财务与现金流:高负债与应收账款风险

• 现金流承压:经营活动现金流净额37.21亿元(同比-23.31%),应收账款71.52亿元(同比+15.03%),占净利润的427.66%,回款周期延长。

• 负债率攀升:资产负债率67.73%(同比+1.57%),有息负债463.44亿元(同比+14.01%),短期借款激增63.39%,偿债压力显著。

• 股东回报争议:拟每股派现0.21元(分红率52.81%),但净利润下滑背景下高分红政策与资本开支需求(2025年预计70-80亿元)形成矛盾。

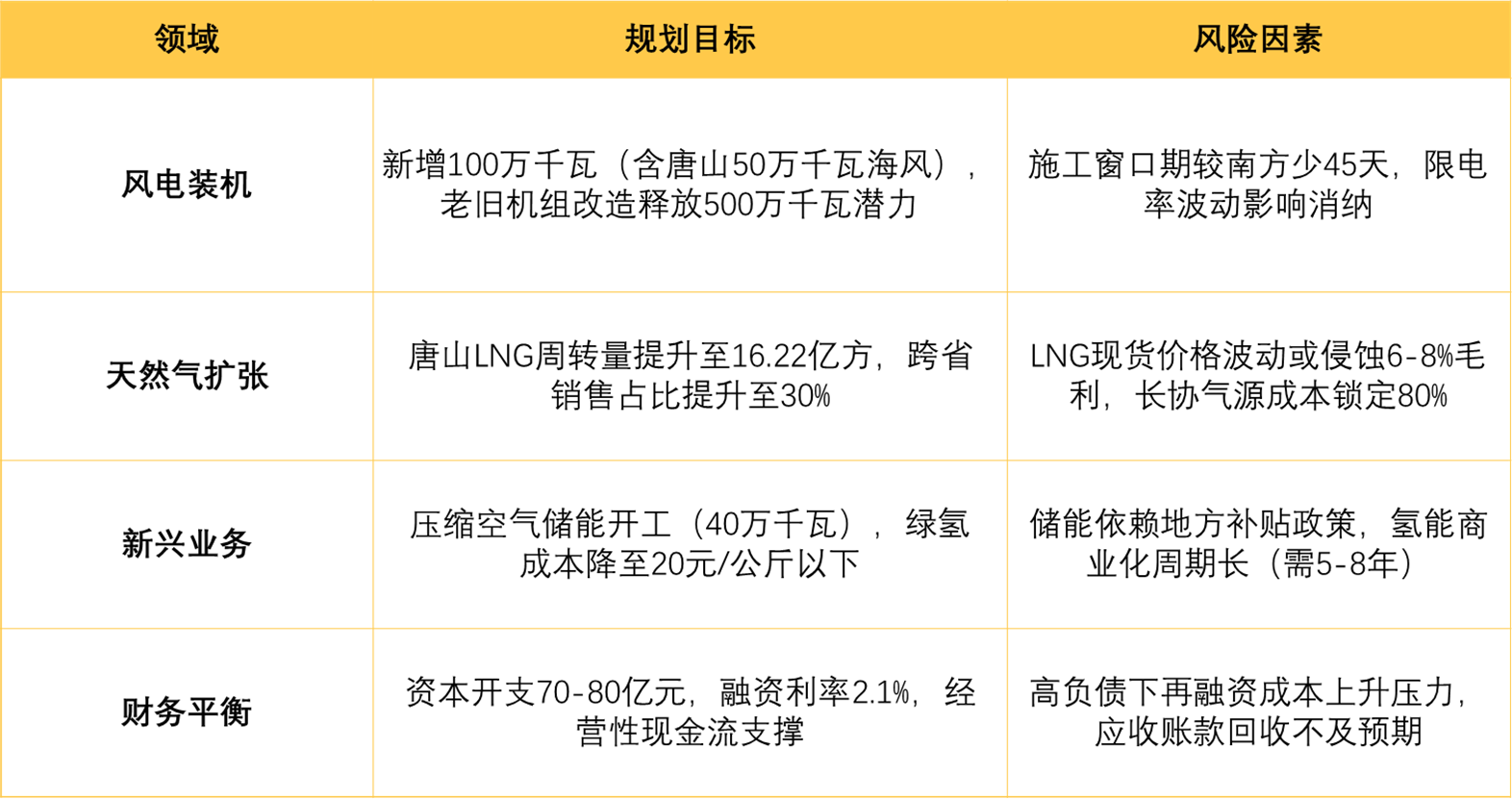

三、2025年业绩展望

风电板块:装机提速与效率修复

• 装机目标:2025年计划新增并网陆风及海风项目超100万千瓦,重点推进唐山、秦皇岛等海风项目。储备项目丰富,核准未开工容量达430.99万千瓦,为中长期增长奠定基础。

• 效率改善:2025年1-2月发电量同比+14.74%,风速回升带动利用小时数修复,叠加老旧风场“上大压小”改造(50-60万千瓦容量可扩容)。例如康保项目改造后容量从3万千瓦增至20万千瓦,资本金IRR达17.1%。

• 成本控制:陆风单位造价4000-5000元/千瓦,海风9000-10000元/千瓦,强化项目收益率10%的底线。

天然气板块:全产业链协同与市场拓展

• 气量增长:预计2025年售气量增长6%-8%,唐山LNG码头新增4个储罐投产,周转率提升带动销量至16.22亿方。

• 省外扩张:依托国家管网拓展天津、山东市场,推进“一城一企”并购,长协气源谈判加速(已锁定80%气源成本)。

• 协同效应:唐山LNG接收站与海风项目的联动,形成环渤海地区“气电联动”独特优势。

新兴业务:储能与氢能商业化突破

• 储能:压缩空气储能项目年内开工,要求资本回报率10%以上;抽水蓄能贡献稳定收益(丰宁项目年分红超4000万元)。

• 氢能:聚焦绿氢制备技术储备,优先布局“风电+制氢”一体化项目(如乌拉特后旗50万千瓦风电制氢),确保投资回报率达标后规模化复制。

财务优化与股东回报

• 资本开支平衡:2025年预计资本开支70-80亿元,通过优化融资结构(利率低至2.1%)和经营性现金流(2024年37.21亿元)支撑,承诺分红率不低于50%。

• 股息吸引力:2025年预期股息率7.9%(DPS 0.26元),显著高于行业均值(30%-40%分红率)。

四、潜在风险与行业对比

77 核心风险因素

• 市场风险:风电全面入市后电价波动(冀北区域市场化比例上限50%-70%,低于全国15个百分点);天然气价格联动机制滞后(LNG现货价格波动或侵蚀6%-8%毛利)。

• 运营风险:老旧风场改造进度不及预期(需电网消纳条件配合);唐山LNG项目产能释放滞后(施工窗口期较南方少45天)。

• 政策风险:储能容量电价调整(压缩空气储能依赖地方政策);绿电消纳能力不足(冀北区域限电率波动)。

与同业对比优势

• 风电资产回报率:2023年风电税前ROE达13.1%,较龙源电力(10.4%)高2.7个百分点;利用小时数2459小时,较全国均值高293小时。

• 股息率优势:7.9%股息率(2025E)远超同业(龙源电力约5%),且现金流支撑强劲(2024年经营净现金流37.21亿元)。

• 区域壁垒:冀北电网“保首都供电”政策形成电价缓冲带,唐山海域独占76.9%海风项目资源。

五、战略定位与估值逻辑

估值修复潜力

• PE对比:当前PE 17倍(2025E),低于电力行业均值18倍,较龙源电力(22倍)折价20%。

• 成长溢价:2025年净利润增速预期42.74%(天风证券),显著高于同业(如龙源电力约15%)。

长期价值锚点

• 资源卡位:张家口、承德等II类风区提前布局,唐山海域年均风速7米/秒,海风资源稀缺性显著。

• 政策红利:河北省“十四五”规划明确支持海上风电及氢能发展,公司作为省属平台优先受益。

#长江电力逆势新高,还能上车吗?##电力板块持续活跃,背后逻辑是什么?#$电力ETF(SZ159611)$$绿色电力ETF(SZ159625)$$龙源电力(SZ001289)$

本文作者可以追加内容哦 !