头条速递

4月2日,美国总统特朗普对等关税政策超预期,前期“东升西落”及新质生产力的宏观叙事逻辑快速弱化,避险情绪及货币宽松预期显著升温,成为债市破局的关键驱动。中债在4月3日、4月7日大幅走强,近两日高位震荡。从现券收益率看,10年期及30年期国债活跃券收益率在4月3日及7日两个交易日分别累计下行16.8个基点和16个基点,10年期盘中最低触及1.61%水平,较1月初历史低点1.5825%距离2.75个基点,4月8日及4月9日在1.63%-1.67%之间波动,运行区间已由前期的1.75%-1.9%明显下移。30年期最低触及1.80%,持平于1月初历史低点水平,4月8日及9日在1.825%-1.86%之间波动。与此相应,10年期、30年期、5年期、2年期国债期货主力合约4月2日至9日累计涨跌幅分别为+1.18%、+3.57%、+0.81%及+0.33%。

关税战演绎及资本市场交易主线

当地时间4月2日特朗普签署两项对等关税的行政令,宣布美国对贸易伙伴设立10%的“最低基准关税”,并对某些贸易伙伴征收更高关税,根据白宫公布的图表,美国将对我国征收34%的“对等关税”。4月4日,我国宣布自4月10日起对原产于美国的所有进口商品加征34%关税。特朗普总统表示若中国不取消报复性关税,将对中国增加新的50%关税。4月9日,美国对等关税生效,对我国征收额外34%+50%关税,即今年累计加征104%关税,我国决定自4月10日起对原产于美国的所有进口商品的加征关税税率从34%增加至84%。4月10日,特朗普宣布对数十个国家暂停征收“对等关税”90天,维持最低关税税率10%。

关税争端扑朔迷离,超预期升级引发全球贸易规模收缩及经济下行压力加大的悲观预期,对美国而言滞胀风险渐近,美联储货币宽松掣肘加大,经济衰退风险提升,而关税政策的突然暂缓使得恐慌情绪修复,全球权益及商品等风险资产普遍受到剧烈冲击后大幅反弹。对国内债市而言,关税战推高国内货币宽松预期,带动利率突破震荡区间,快速下行。

“危机”时期债市历史行情规律

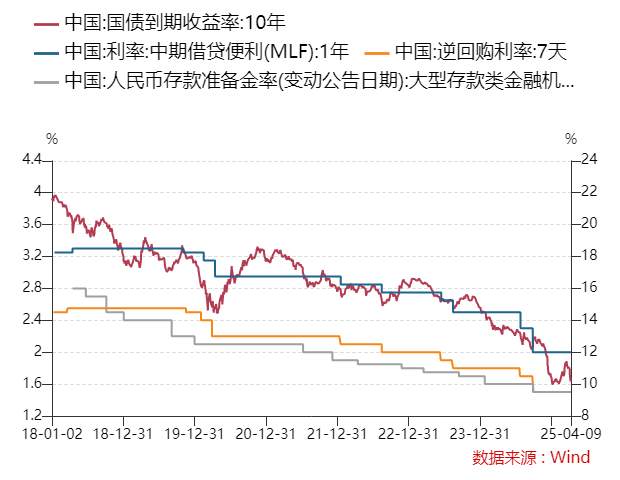

复盘近年外部事件冲击下债市表现。一是2018年中美贸易冲突,2018年3月22日,特朗普签署总统备忘录宣布对500 亿美元中国商品征收25%关税,并限制中国企业对美投资并购,并于4月5日额外对1000亿美元中国进口商品加征关税,央行于4月17日宣布定向降准置换MFL释放流动性,10年期国债收益率在此期间累计下行约25个基点,并随着降准落地以及陆续公布的4月经济数据较稳健而反弹回升。同年7月11日,特朗普宣布对2000亿美元中国进口商品加征额外关税。在此之前,5月经济金融数据有所回落,央行前瞻性投放流动性支持,包括6月20日国常会宣布定向降准、MLF净投放等。6月中旬至7月期间10年期国债收益率累计下行约20个基点。8月2日,特朗普宣布提高第二轮加征关税税率,次日我国宣布反制措施,10年期国债收益率触及区间低点,后随着货币政策按兵不动、财政政策发力,利率有所反弹。至四季度, 10月7日央行宣布降准,12月初中美同意停止互加新的关税,经济下行压力及货币宽松预期为利率下行通道护航,10年期国债收益率在四季度累计下行近38个基点,并在年底到达年内低点。

二是2020年初疫情冲击,利率自1月下旬快速下探,央行于2月中旬及4月中旬实行2次降息,利率在4月底创历史新低后随着基本面数据回暖而显著反弹,至9月回升至超年初水平。

图、2018年以来10年期国债利率走势

总结来看,外部事件冲突对债市行情阶段演绎有三个阶段,第一阶段避险情绪催化下利率在短期大幅下行,快速形成宽货币预期,第二阶段波动收窄,以政策博弈为主线,行情演绎取决于宽货币政策推进节奏以及财政政策发力下资金面压力,第三阶段回归基本面逻辑,以经济数据表现决定债市方向。

当前债市交易阶段及后市展望

特朗普关税政策态度边际缓和,但后续走向政策不确定性仍大,预计4月仍以避险交易为交易主线,即权益市场相对承压,债市相对利好。对债市而言,利率在4月3日、4月7日两日大幅快速下行,显示第一阶段情绪冲击已基本交易完毕。随着宽货币预期形成,接下来行情演绎取决于国内政策应对。关注点一是4月中央政治局会议的政策信号,二季度央行适时降准降息、财政加杠杆均有可能性,博弈点在于货币及财政发力的节奏。关注点二是近期人民币汇率压力有所加大,央行流动性投放及资金利率走势再度成为宽货币预期上下调整的牵引。关注点三是近日央行等多部门推出政策“组合拳”稳定资本市场稳定,市场风险偏好变化可能引起股债跷跷板效应。总结而言,短期操作建议不盲目追仓,维持多单持仓,并在30年期国债期货寻求波段交易机会,中期关注应对政策落地节奏及基本面变化。

广州期货研究中心

投资咨询业务资格

证监许可【2012】1497号

分析师:方旻 期货从业资格:F03105216 投资咨询资格:Z0021334 邮箱:fang.min@gzf2010.com.cn

免责声明:本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的操作依据,投资者据此做出的任何投资决策与本公司和作者无关。

关注我们接收更多及时研究资讯

本文作者可以追加内容哦 !