股指

——

头条速递

北京时间4月3日凌晨,美国总统特朗普宣布了让市场大超预期的“对等关税”(Reciprocal Tariffs)计划,导致全球市场剧烈波动,均为2020年初疫情以来最极端的情形。北京时间4月10日凌晨,特朗普在社交媒体发文称,对未以任何方式、形式对美国进行报复的国家,实施为期90天的暂停措施,在此期间大幅降低对等关税至10%,暂停措施立即生效。同时将美国对中国征收的关税即刻上调至125%。消息出炉后,美股直线拉升,截至收盘,美股三大指数收盘集体大涨,纳指涨12.16%,为2001年1月3日以来最大单日百分比涨幅;标普500指数涨9.52%,为2008年10月28日以来最大单日百分比涨幅;道指上涨近3000点,涨幅7.87%。

从特朗普一系列操作看,最终目的是围堵中国,短线对于A股市场来说是一个相对利空的消息,但随着关税的大幅拉升,其冲击负面影响在边际走弱。前两日A股已迅速定价了关税带来的基本面冲击预期,大市值指数流动性托底下,市场韧性或逐渐显现。面对美方挑衅,中方必会推出对等反制措施,中长期看,美国在通胀压力之下,双方谈判想象空间可能更大。

一、回顾贸易战1.0行情

2018年以来,中美贸易摩擦反复拉锯,双方在加税—反制—谈判—再升级的循环中不断博弈。2018-2019年,美国分三个批次对中国商品加征关税,共计5500亿美元商品。经过三轮关税加征后,基本覆盖了对66%从中国进口的产品,平均税负约20%左右。

回顾特朗普第一任期对华贸易摩擦,经历了加税(第一批、第二批)、缓和、再加税(第三批)、再缓和四个阶段。分阶段来看,

第一阶段2018年3月-2018年10月:2018年3月22日,特朗普以“301调查”为由,美方突然加征关税,中方被迫应对。在此阶段,可以看到每当美方宣布新的关税举措后,A股市场大概率会出现阶段性的下挫,从50ETF期权波动率随着行情波动变化较大。

第二阶段2018年11月-2019年4月:中美经贸摩擦初步缓和。2018年11月初美方释放出特朗普希望在11月底举行的G20峰会上与中国就贸易问题达成协议,随后在12月1日G20峰会上也如期实现中美的贸易和解,双方暂缓进一步增加关税。这一阶段,A股市场风险偏好改善,出现大幅反弹,市场快速拉升阶段,50ETF期权隐波也出现快速上涨。

第三阶段2019年4月-2019年9月:美方再度加码,贸易摩擦升级。虽然在双方交火过程中仍会出现阶段性调整,但由于前期经历了多轮贸易摩擦后,A股市场对于美方关税措施的敏感性有所下降,期权波动率在急跌前期反应过后便持续走低。

第四阶段2019年10月-2019年12月:贸易摩擦明显降温,阶段性结束。2019年10月,第十三轮中美经贸高级别磋商在华盛顿举行,双方在农业、知识产权保护、汇率、金融服务等多个领域取得实质性进展。同年12月,中美双方宣布已就第一阶段经贸协议文本达成一致,贸易摩擦告一段落。在这一阶段,A股市场在小幅震荡后再度开启反弹,此时期权隐含波动率继续低位震荡。

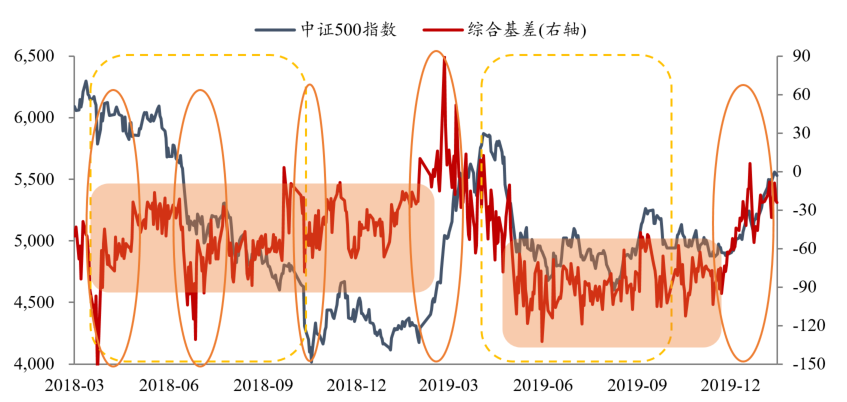

(注:将IC剔除各合约基差进行持仓量加权,以消除时间与分红对于基差水平观测的影响,更便于观测市场交易情绪,将处理得到后的指标命名为“综合基差”)

此外,再看到股指期货基差在贸易战1.0阶段的表现,可以看到,2018年12月前,基差节奏仍跟随市场行情运行,往往市场在出现急速上行或下跌时,基差贴水短暂的快速收敛或扩大的特征较为明显,随后基差贴水收敛。2018年12月3日,中金所开启第三次松绑,平今手续费下调至万分之4.6,IC保证金自30%大幅下调至15%。IC持仓量开始爆发式增长,量化中性策略带来空头需求激增,期指基差完全由新增持仓主导,整体基差(贴水)运行中枢跟随下行。期间,牛市行情的出现,多头投机仓位带动基差脉冲式变化。

总的来说,在贸易战1.0阶段,A股市场的表现是随着贸易战的发展不断深入调整的,市场整体呈现“先抑后扬”的局面。在双方博弈阶段,尤其是在威胁升级或者新清单发布节点,市场风险偏好较低,此时市场大盘防御风格占优。在缓和时间段,资本市场出现积极相应反弹,快速反弹阶段以中小盘占优为主。另外,在贸易摩擦反复后,资本市场往往提前计价预期,对国家层面而言也有了更为充足的准备,因此新的关税举措带来的冲击力会边际减弱。

二、贸易战2.0该如何应对?

与上一轮2018年加征关税前相比,美国经济基本面更脆弱,累积通胀幅度较高,经济增长已经在快速下行,资产价格估值仍较高,而本次关税上升的幅度是彼时的20倍,由滞胀进入衰退的压力较大,故也决定了本轮加征关税对美国经济和市场的冲击或将更大。中长期对于全球的综合影响可能非线性上升。从市场表现看,市场悲观预期正在自我强化,由衰退预期交易加速切换到衰退交易,一是全球权益、顺周期的商品、甚至是黄金普遍调整,反映出重大外生冲击后,流动性枯竭问题普遍存在,国内也有融资盘负循环的担忧。二是担忧美国衰退对全球传导,以及加征关税&关税反击的循环强化。

但相比于历史走势,本轮贸易摩擦有三点主要差异:

第一,本轮美方贸易摩擦范围更大,中方比较优势更能发挥。不同于之前一轮,本次美方对全部贸易伙伴征收“对等关税”,中方商品相对于其他国家商品的比较优势没有削弱,可替代性更低,对中方的经济影响或相对更小。

第二,相对2018年美联储仍处于退出QE的阶段,经济处于上行周期,当前美国内部经济趋弱,通胀问题持续,随着关税的落地,美国或复刻2019年的情形,经济提前进入衰退。而严厉关税对特朗普后续政策也会产生掣肘,若美国滞胀或者衰退预期持续走强,势必会面临约束和反弹。

第三,国内对于本轮贸易摩擦早有预期,有更为充足的准备。而国内今年上调赤字率至4%,着重在内需方面形成一定的对冲,或能更好的吸收外部关税的影响。

从近两日盘面表现看,高层维护金融市场流动性举措明显,大市值指数下方的流动性托底力量较强,仅仅两天时间,ETF市场共净流入1,605.37亿元,主要流入的是规模较大的老宽基ETF指数,规模最头部的四只沪深300ETF、上证50ETF、中证500ETF、中证1000ETF、创业板ETF、科创50ETF等等,其中近两日三个沪深300指数ETF标的(南方、华夏、易方达、嘉实)合计净流入约450亿元。另一方面,国内融资盘负循环下需提防小微盘流动性负反馈,过去两天时间,融资盘累计净流出了865亿,如果从3月18日市场进入调整阶段至今,流出额已达1325亿元,而2024年2月1日至2月7日6个交易日期间累计净流出额为1253亿,2022年4月21至4月27日的5个交易日累计净流出额857亿。以上意味着,短期以神秘资金和机构阵营为代表的增量资金正在托底大指数,而在风偏下行、小微盘以融资、游资盘为代表的阵营正在不断流出。结合我们前面提到过四月份日历效应相对较强,大盘相对小盘表现较好,同时在市场风险偏好总体走弱的阶段能具备较强的抗跌性,因此仍建议套利组合多IH空IM/IC可继续持有,单边操作建议观望为主,对A股而言,待关税冲击带来的基本面担忧出清后,再考虑低位布局。

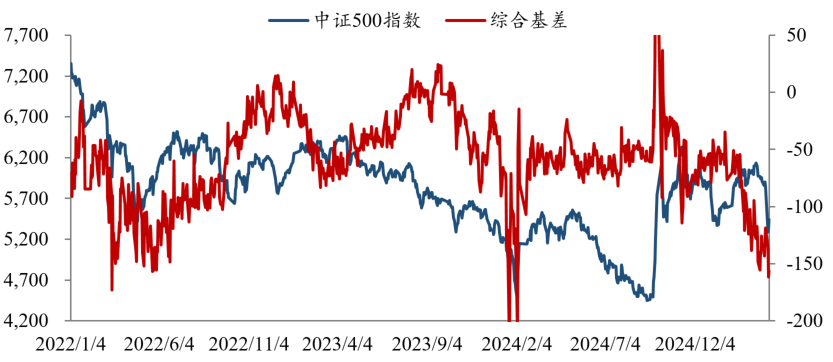

从基差角度看,以中证500股指期货为参考,受市场悲观情绪影响,IC整体基差水平几乎与2022年4月、2024年2月两轮深度调整水平相当,若价差持续走阔,可以关注近远月价差收敛策略。

从期权角度看,目前沪深300和中证1000平值期权隐波回落至2024年2月流动性行情挤压下方,持平于2022年4月调整行情,不及2020年2月疫情爆发行情。如果手中持有多头投资者,对市场短期走势持谨慎态度,可考虑认沽熊市价差期权组合,即买入1份高行权价认沽期权,同时卖出1份更低行权价认沽期权。通过买入高行权价的期权获得保护,同时卖出低行权价的期权增加收益。

广州期货研究中心

投资咨询业务资格

证监许可【2012】1497号

分析师:陈蕾

期货从业资格:F03088273

投资咨询资格:Z0019574

邮箱:chen.lei5@gzf2010.com.cn

免责声明:本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的操作依据,投资者据此做出的任何投资决策与本公司和作者无关。

关注我们接收更多及时研究资讯

本文作者可以追加内容哦 !