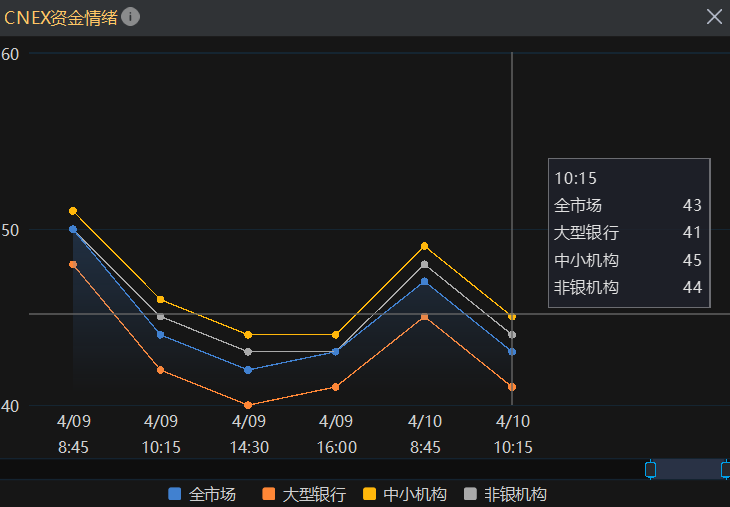

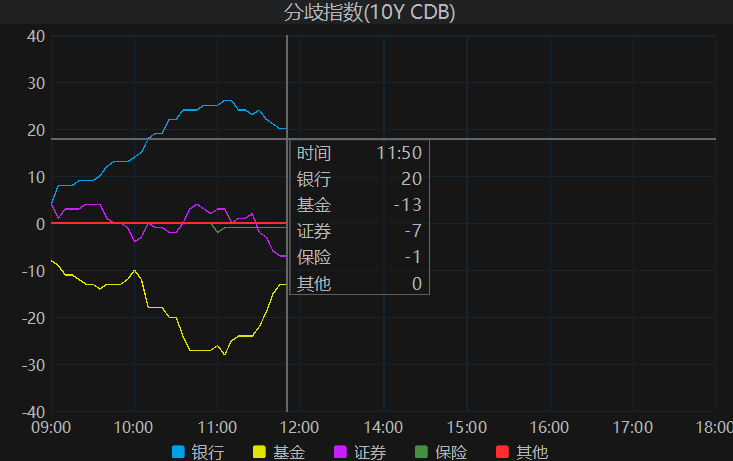

早盘简述:央妈继续净回笼,但资金面开维持偏松。早间公布的3月CPI和PPI数据小幅低于预期。债市方面对数据定价不多,因关税缓和,降息时点或延后,长端小幅回调,但十年国债收益率仍在1.70下方。5月债券发行提量后,降准落地可能性还是非常大,加之当前资金面偏松,所以短端相对表现较稳健。机构方面多空反转,基金和券商较多净卖出,银行和保险大幅净买入。

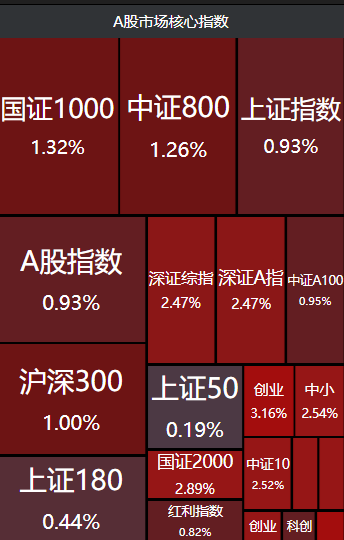

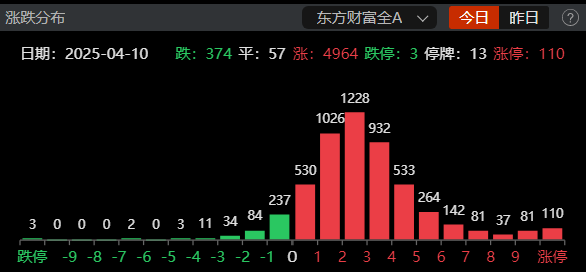

股市方面,关税缓和(转口贸易),隔夜美股大幅反弹,全球风险资产也随之反弹,离岸汇率也逐步回落稳定在一个区间,A股和港股早盘继续反弹收涨。在本周是巨幅动荡中,GJD的坚定护盘,给投资者以信心,提升了一定的风险偏好。投资者在底部跟随买入既起到了为国护盘的左作用,自己也获得丰厚收益。

资金面:今日央行将开展659亿元7天期逆回购,2,234亿元7天期逆回购到期,净回笼1,575亿。虽然央行连续净回笼,但资金面持续维持偏松。

基本面:早盘CPI/PPI数据公布,小幅低于预期,但债市对此并未过多定价。外部国家关税缓和,利好中国转口贸易。

机构:今早银行和保险较多净买入,基金和券商都较多净卖出。

盘面:债市情绪尚可,虽然长端超长端有小幅调整,但资金偏松下中短端表现稳健。十年国债活跃券收益率在1.70位置有支撑。

后市研判:

外部国家关税缓和利好中国的转口贸易,权益市场继续反弹,市场风险偏好小幅提升。CPI和PPI数据略低于预期,宽货币和稳增长政策仍需继续加码,双降只是时机早晚、幅度大小的问题。5月降准预期较高,资金面在税期到来前维持偏松,可继续持仓。继续关注长端1.70附近的多空争夺,以及资金利率的变化。

目前阶段仓位较满的投资者可以享受收益同时耐心持仓。仓位较空的投资者可逢调整小幅加仓,中短端确定性更好。

每周二和周五的午评合并在下午的操作里一起发。

$中金中证同业存单AAA指数7天持有发起(OTCFUND|015646)$

风险提示:1)政策不确定性;2)基本面变化超预期;3)海外地缘政治冲突。

本文仅代表作者个人观点,不做任何投资建议。未经允许不可转载,严禁洗稿。

如有错误或意见建议欢迎指出,非常感谢!

本文作者可以追加内容哦 !