最近受关税影响,风险资产波动很大。

同时由于股债资产比较明显的跷跷板效应,债券的对冲效果还比较好,可以想见经历了节后一个多月的调整,现在的债券基金在规模上应该重新回到了上涨趋势。

前段时间披露了年报,我单独统计了一下债券型基金,然后结合最近的一些新闻和大家一起聊聊。

首先,从规模排名来看,博时重新夺回了债券型基金规模榜首的位置。

招商基金由于核心基金经理的离职,今年对规模的影响还不好判断,需要看继任者的水平,以及投资者的态度

易方达随着2021年张清华规模破亿之后来到一个巅峰,后面有所反复,但依然稳定在前三。

从增长上看,广发、富国、永赢、华夏,均有增长,而富国的债券型基金排名,从2020年的19名来到现在的第5名,应该是这轮市场周期里增长最明显的那个。

而2024年债基的放量,除了牛市以外,还有一点值得重视。

那就是——

债基的指数、被动化趋势,已经非常、非常明显了。

2024年债券被动指数基金,规模涨超5000亿,占到了债券基金总规模涨幅的三成,而2025年以来场内债券ETF最新规模也逼近了2000亿。

最大的几只场内债基ETF分别是——

政金债券ETF(511520),去年规模涨了300亿,场内200亿,场外100亿,两开花。

而截止到最新数据,经历过一季度债市的波动和起伏,政金债券ETF(511520)的规模来到了424亿,已经是妥妥的第一大债券指数基金了。

511520,这是一个很好记的代码,下个月520,过节的朋友们除了多消费做多经济之外,还可以囤一点511520,经济超预期了你们就是拉动内需的功臣,经济不及预期也还有债券托底,双赢。

可能有朋友要问,什么是政金债?

前几天在评论区也有朋友问。

政金债,其实就是政策性金融债券,是政策性银行(国家开发银行、中国农业发展银行、中国进出口银行)为了筹集信贷资金,向金融机构发行的金融债券。

严格来说国开债是政金债的一个子集。

所以政金债的信用等级较高,违约风险较低,一般被市场当作“准国债”。

同时,由于国债的利息收入现在还免征所得税,而政金债需要缴税,而二者的信用风险又非常接近,所以一般情况下,政金债的票息要比国债更高,算是对税收的一种弥补。

政金债有“1-3年”“3-5年”“7-10年”等不同的期限,分别代表了中短久期、中长久期、长久期限政金债的表现。

政金债券ETF(511520)跟踪的就是7-10年,久期够长但又没有30Y这么长。

考虑到30Y实打实的波动性,对一般的债券投资者,我认为7-10年是比较适合大家配置的久期。

而关于这个产品的具体介绍,我们在前段时间《债能抄底了吗?》里面也有介绍,感兴趣的朋友也可以去看。

如果没有场内账户,那可以买场外,A类:018266;C类:018267。

某种意义上,纯债基金也是一种主动管理。

我并不是说主动管理不好,只是说在万物皆可ETF的背景下,其实纯债、包括固收+也在面临着低费率ETF的竞争,虽然这对投资者未尝不是一件好事。

上个月,我们也看到了可能会继续影响债基规模的两个新闻。

第一,信用债ETF将进一步被允许参与通用质押式回购试点。

通用回购交易(债券通用质押式回购交易)是一种标准化的债券融资工具,资金融入方通过质押符合条件的债券获取融资,并约定在回购期满后返还资金并解除质押。

我是资金融入方,将符合条件的债券质押,按折算率计算融资额度,我有1个亿的债券,抵押出去,融入8000万的现金。

我是资金融出方,融出资金拿到债券,持有至到期,收回本息。

现在信用债ETF允许参与通用质押回购,规模的空间就打开了。

第二,多资产ETF对固收+可能的冲击。

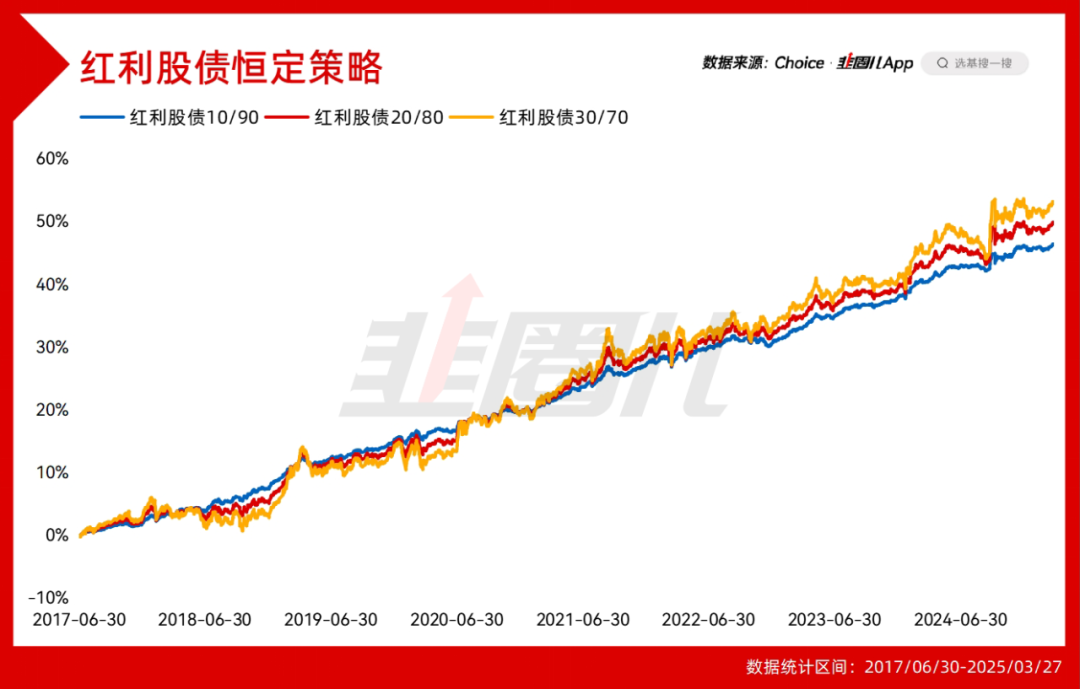

国证指数公司在3月31日发布了红利股债均衡策略,10/90、20/80、30/70、40/60指数。

关于多资产ETF,市场有两种观点。

第一种,不看好。

因为美国多资产ETF就没做起来,美帝没做起来的品种,国内能否做大有点存疑。

同时考虑到ETF的玩家属性,C端用户喜欢高弹性,不管是科创芯片,科创AI,还是机器人、恒生科技,这些都是能在C端换来规模的品种。

另一种是机构客户,宽基也好、红利也罢其实更类似于卖给机构。

可多资产ETF能卖给谁?没想太清楚。

A股本身的高波动是一道墙,根本上隔绝了两个世界的投资者。

喜欢高波动的,多资产ETF的锐度根本不够看;但喜欢绝对收益的,多资产ETF却有波动。

作为打通二者之间桥梁的多资产ETF,往好处说有广阔的市场空间,往坏处说就是两头不讨好。

这的确,是和固收+一样的问题。

但另一种观点认为,多资产ETF搞不好能作为FOF甚至被动化的固收+推广开来。

虽然从投教的角度,股债均衡策略早已经说烂了,可真正产品化的还不多,散户真愿意这么配的其实也不多。

但我们看这几个股债恒定指数,从指数的收益看,年化5%左右,回撤比较低,虽然指数实际运行起来肯定没有回测数据这么炸裂,但方向还是清楚的。

假如多资产ETF投入实践,我反而觉得场外指数基金、银行渠道会是更好的场景,毕竟那边的风偏本来就不高。

要是监管重视,多资产指数直接开Y份额进个人养老金,那这东西,真的没想象空间吗?

还是那句话,如果被动化是一个明确的趋势,那更多的产品类型都将面临ETF的竞争,投资者可选择的工具,也明显变多了。$ $政金债券ETF(SH511520)$ $富国中债7-10年政策性金融债ETF发起式联接A(OTCFUND|018266)$ $ $富国中债7-10年政策性金融债ETF发起式联接C(OTCFUND|018267)$

风险提示及免责声明

基金有风险,投资需谨慎。

本公众号所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势等判断进行投资的参考。我司对这些信息的完整性和数据的准确性不作任何保证,不保证有关观点或分析判断在未来不发生变更,不代表我司的正式观点。投资者在做出投资决策前应仔细阅读基金合同、招募说明书以及在中国证监会指定信息披露媒介上发布的正式公告和有关信息,了解基金的风险收益特征及风险评级,投资者应当根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和自身的风险承受能力相适应。中国证监会的注册不代表中国证监会对基金的风险和收益做出实质性判断、推荐或保证。以上材料如需转载,请联系本公众号运营人员,谢谢支持。

本文作者可以追加内容哦 !