农产品

——

头条速递

2025年4月,正当中美企业纷纷约谈以应对此前美国对中国加征20%关税的政策变动时,美国进一步加码。4月2日,美国宣布对多个贸易伙伴增收所谓的“对等关税”,包括中国、欧盟、巴西、印度等等。多国表示将采取反制措施。4月4日,中国对美国发起34%的关税反制,并配以一系列相应措施。4月9日白宫表态将再对中国征加50%关税,当日中国即发起反制。宏观风险爆发,美棉在4月4日盘中一度触及跌停,而郑棉亦创下了年内新低,失守1.3万元/吨关口。随后因美国表示暂停关税加征90日后商品普涨而大幅反弹(关税暂停加征中不包含中国)。

一、关税加征对国内棉花的供需边际影响已较小

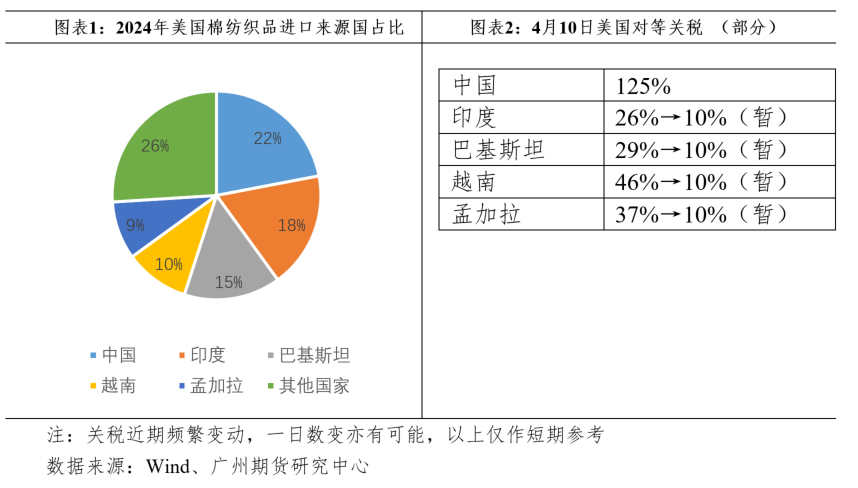

2022年时美国发起新疆棉禁令,并带动了其能影响的组织机构和企业,如BCI及其成员。因此,2023年后的中对美棉纺织出口,基本是美棉、巴西棉的进口溯源订单,以及混纺类产品。在关税增加后,预计美国从中国进口的棉纺织制品会大量减少,但在订单减少的同时中国进口的美棉和所需巴西棉原料也将对应缩减。2024年中国出口至美国的棉纺织产品对应棉花消耗量约在70-75万吨,占2024年中国棉花进口量261.85万吨的28%左右,低于2024年中国进口美棉的87.56万吨。进口棉和出口订单对应的供需双减,国内供需格局直接改变不大,但年末的库存消费比在统计意义上增加。此外,由于美国同样对越南、柬埔寨、印度等国家增加关税,这些国家的输美棉纺制品的成本同样增加,订单的转移效应部分降低。

中国的反制则显著利空美棉。2024年中国进口的美棉占美棉出口比例约为26%。不似美国对60多个国家都加征了关税,中国仅针对美国提出了全面的对等关税反制。在美棉增加34%关税后,相应进口需求很容易转移至巴西、澳大利亚等其他国家。不过,当前正逢美棉的种植期,若棉农考虑中国需求减少而大幅减少新季棉花的种植面积,则对美棉构成一定支撑。

二、各大机构纷纷下调经济增速,棉花总消费量预估缩减

此次美国对多国加征关税,加上各国的反制,涉及的国家初步预估已超过7成的世界主要经济体。全球贸易体系因此受到连锁冲击,涉及国际贸易量的50%以上,且不排除后期持续性扩大和恶化的可能。由于频繁的关税贸易战,世界各大经济组织纷纷下调了经济增长预期。经济合作与发展组织在3月17日将2025年世界经济增长预期由3.3%下调至3.1%。将2026年世界经济增长预期由3.3%下调至3%。而在4月关税贸易战进一步升级后,该增速或将跌破3%。

回顾2018-2019年时中美贸易战,国际货币基金组织(IMF)曾同样为此将世界经济增速下调0.2%并附带下年度增速。与此同时,棉花的全球消费量从2017/18年度的2698.9万吨下调至18/19年度的2581.8万吨(2021.1月报告),下调4.3%。而在最新的美国农业部3月月度供需平衡报告中,2024/25年度全球棉花消费2537.5万吨,同比增加1.54%,该预测后期显然有极大的调整空间。预计此次关税战爆发之后,国际棉花消费量将减少100-120万吨甚至之上,具体减少量仍需观察之后的政策调整和关税战波及范围。

三、多减空增,棉花资金力量失衡

尽管中美互加关税对国内郑棉的直接供需影响不大,但对市场资金心态影响极大。2024年9月时美国等诸多国家开启了降息周期,因此2025年初时的大宗商品在许多资金中主要作为多头配置。但在美国掀起关税战浪潮后,商品是否还能作为多配存疑,直接多配转空配亦不无可能。

同样由于政策和经营环境的风险大幅加大,企业经营也将更为谨慎。此前在1.35万元/吨之下时,棉纺相关企业套期保值的比例或控制在企业允许范围内的较低值,如50%。但当政策风险来临时,该比例显然需要进一步提升,这无疑加大了棉花的下行压力。

总结:棉花金融属性极强,在过去十年间遇到国际贸易纠纷、通胀和经济衰退时都表现出和商品市场走势的高度一致性,因此也常被资金视作宏观的风险对冲品种。当金融市场整体受到外部因素冲击时,供需关系对棉花价格的影响力减弱,宏观成为其主导因素。如果仅考虑供需,棉花价格应在1.3万元/吨之上,但若考虑宏观,棉花跌破1.2万元/吨亦有可能。美国发起的关税博弈很可能贯穿2025年全年,尤其是和中国间的博弈将以抗争为主,并成为影响价格的一个主导因素,造成价格的大幅波动。

广州期货研究中心

投资咨询业务资格

证监许可【2012】1497号

分析师:谢紫琪 期货从业资格:F3032560 投资咨询资格:Z0014338

免责声明:本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的操作依据,投资者据此做出的任何投资决策与本公司和作者无关。

关注我们接收更多及时研究资讯

本文作者可以追加内容哦 !