出品 | 子弹财经

作者 | 谢小丹

编辑 | 胡芳洁

美编 | 倩倩

审核 | 颂文

最近,食品行业再次因为中美加征关税受到关注,依赖进口大豆原料的金龙鱼也不例外。

4月8日,金龙鱼在业绩说明会上作出了回应,“从原料端来看,南美大豆丰产,中国国储大豆和国产大豆也有所增加,中美互加关税目前来看对大豆供应不会产生很大影响。小麦、玉米、水稻以国内自给自足为主,进口占比不大。”

不难理解,投资者为何会担忧金龙鱼进口大豆成本问题,近年来金龙鱼陷入了盈利困境,财报表现着实难言理想。

1、盈利困境

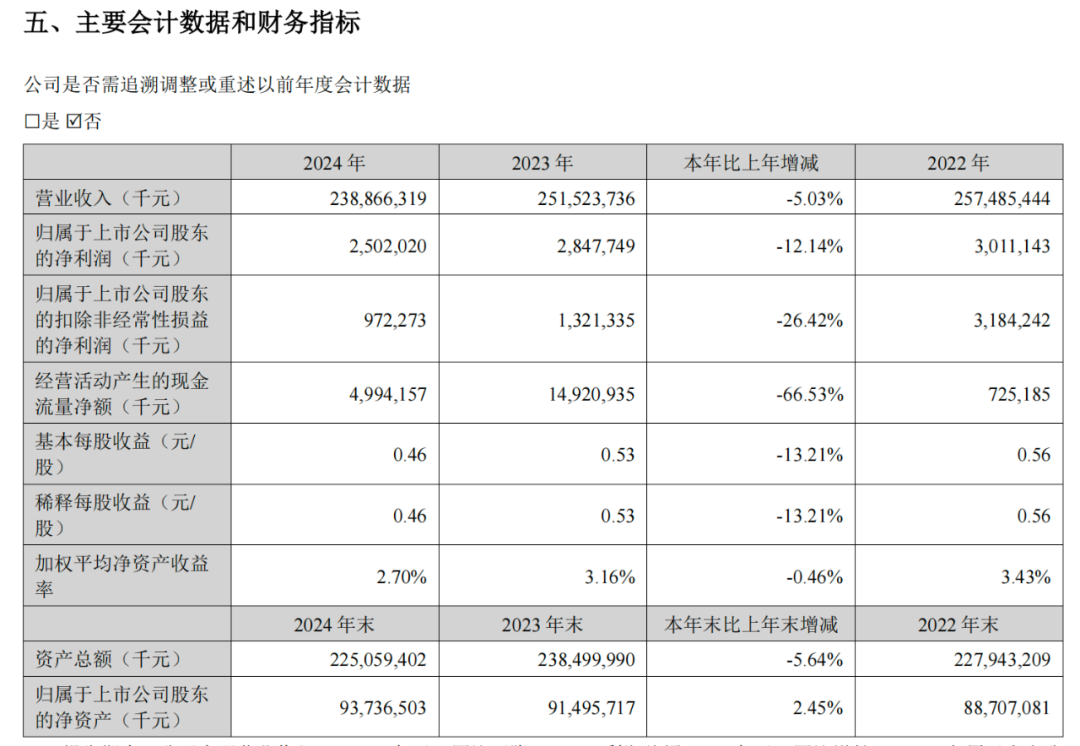

金龙鱼2024年财报再一次令人大跌眼镜。

金龙鱼近期发布的2024年财报显示,2024年,公司实现营业收入2388.66亿元,同比下降5.03%;归属于上市公司股东的净利润25.02亿元,同比下降12.14%;归属于上市公司股东的扣除非经常性损益的净利润9.72亿元,同比下降26.42%。

(图 / 金龙鱼2024年财报)

一直以来,金龙鱼所在的米面油行业都以赚辛苦钱著称,要受成本和售价两面夹击,每一分盈利都很艰难。2024年,金龙鱼依然没逃过这一困境。

金龙鱼在财报中表示,报告期内,营业收入较去年有所下降,主要是因为产品价格下跌的影响超过了销量增长带来的营收贡献。公司厨房食品、饲料原料及油脂科技产品的销量较去年均有增长,但是主要产品的价格随着大豆及大豆油等主要原材料价格下跌而下降。

金龙鱼营收在2022年达到2574.85亿元后,已经连续两年下滑,2023年营收2515.24亿元,同比下滑2.32%,金龙鱼也用同样的原因来解释2023年营收下滑。

而2022年金龙鱼营收大幅增长,则主要是因为随着原材料价格上涨而上调了部分产品价格。

对于金龙鱼而言,业绩受原材料价格影响较大,其大豆等原材料成本占经营成本近90%。原材料价格下跌自然带动了金龙鱼成本下滑,2024年公司直接成本同比减少了6.61%。

需要注意的是,这几年,金龙鱼盈利倚仗非经常性损益,2024年金龙鱼的非经常性损益达15.30亿元,在归母净利润中占比高达61.15%。这些损益主要产生于用来管理商品价格和外汇风险的衍生工具及结构性存款、与鲁花集团换股交易收益等。

(图 / 2024年金龙鱼非经常性损益明细,金龙鱼2024年财报)

在主营业务上,利润水平没有相应改善,这也是金龙鱼这几年净利润下滑的主要原因。

自2020年上市以来,金龙鱼扣非后归母净利润连续四年下滑,已经从2020年的87.92亿元一路下滑至2024年的9.72亿元。

金龙鱼在主营业务上陷入了盈利困境,问题不仅在于原材料价格,还受到销售价格和渠道变化等下游市场的影响。

2、渠道变革

实际上,金龙鱼2024年销量大幅增长。其中,厨房食品销售2406.6万吨,同比增长3.65%;饲料原料及油脂科技销售2964.8万吨,同比增长10.32%。

可惜的是,营收和净利润未能实现与销量的同步增长。

当前,金龙鱼的两大主业分别为厨房食品,饲料原料及油脂科技。其中厨房食品占收入比重达60.88%。厨房食品也就是为消费者熟知的米面油产品,同时还包含近几年金龙鱼不断延伸产业链发展出的央厨产品、调味品和鸡蛋等。

(图 / 金龙鱼2024年财报)

具体来说,公司利润下降主要是受厨房食品业务的影响。

金龙鱼在财报中表示,厨房食品利润同比下降主要是因为渠道结构和产品结构的影响。

随着公司不断拓展餐饮及食品工业渠道,其产品的销量同比增长,但零售渠道产品受消费不及预期、竞争加剧的影响,利润不及同期。其中,米、面业务拖累了整体利润水平。

3月24日,金龙鱼在投资者关系活动中提到,2024年大豆价格整体下行,对业绩有正面影响。但水稻、小麦等原料价格的下降,影响了公司大米、面粉等业务,因为公司会在原料收割季节大量购入优质的水稻和小麦。

这并非金龙鱼所独有的问题,而是整个行业共同面临的困境,米、面等主食消费已经呈现了明显的下滑趋势。

国家粮油信息中心2024年4月份的文章显示,人均传统主食消费呈下降趋势,结合人口下降和老龄化趋势持续加剧,全国稻谷食用消费量将有所下降,预计2023/24年度国内稻谷食用消费量为15800万吨,同比下降100万吨,降幅0.6%。

2024年稻米消费延续了近年来的口粮消费下降趋势,大米食用需求总体疲软,且利润不断被压缩。

同为主食的面粉同样出现了消费下滑。数据显示,2024年小麦消费总量约12080万吨,同比下降1410万吨。其中,制粉消费8320万吨,同比减少80万吨。

食用油市场整体情况尚可,但其增长幅度却相对有限。根据农业农村信息网数据,2024年我国食用植物油累计消费约3735万吨,同比仅增长1%。

(图 / 摄图网,基于VRF协议)

对于金龙鱼而言,奋力争夺同行的市场份额成为其所剩不多的选择。鉴于零售渠道产品消费未达预期,金龙鱼于2024年大力拓展新渠道,同时对原有的经销商体系进行调整。

中报显示,2024年上半年,金龙鱼分布在全国五大地区的经销商数量均有不同程度的下滑。公司经销商总数为8257家,较上年同期减少465家,下滑幅度5.33%。

而到2024年底,经销商数量重新恢复增长,同比增长8.23%,总量攀升至9440家。

今年3月,金龙鱼在投资者交流活动中表示,经销商数量增加主要是公司不断对渠道开拓,比如批发流通渠道,预计今年整体经销商数量还会增加。

金龙鱼同时还提到,批发流通渠道主要以价格竞争为主,目前行业内部分中小品牌主要在邻近地区进行供货,因而在定价方面比较灵活。

然而,对于市场渗透率较高的金龙鱼来说,进入批发流通渠道本身就是一种无奈之举,可供其拓展的高盈利的市场增量本就不多了。

金龙鱼称,公司包装油业务开展较早,所以市场渗透程度较深,在全国范围内能够覆盖至县、镇,在小型店铺、经济较为薄弱的县级市场或村镇一级市场仍具有发展空间;而米面等粮食业务起步相对较晚,目前市场拓展至地级市及较大的县、镇,尚有大量的空白市场待开发。除了利用既有的经销网络进行市场覆盖之外,公司也将充分利用批发流通渠道进行市场拓展。

除了进入批发流通渠道外,2024年以来,金龙鱼还将资源向餐饮及工业渠道倾斜。

然而,通常来说,在原材料价格下跌的时候,C端产品的利润相对较好,而B端产品需要消化高价原材料库存,利润可能短期承压。这不仅是由于米面油生意“量大利薄”的行业特性,同时也是进入B端市场必然会带来的后果。

于是,本就不赚钱的粮油生意利润空间进一步被压缩了。

3、过剩的生产基地

除销售端之外,上游生产端同样对金龙鱼的利润水平造成了压缩。

金龙鱼一直采取的是重资产运营的方式,通过不断扩建生产基地,扩大生产规模,形成规模经济。

自2020年以来,金龙鱼在上游生产基地建设上就急速扩张,到2024年年底,已从66家综合性工厂扩张到了81个已投产生产基地,同时淮安、启东、吉安等地还正新建多个生产基地。

金龙鱼总裁穆彦魁曾介绍,近几年公司的资本性支出主要有四个方面:一是因原有基地的搬迁而新建基地;二是陆续投产和扩产的大米、面粉项目;三是持续布局的央厨项目;四是其他下游项目,如玉米淀粉、味精等。

然而,一直大力建设生产基地的金龙鱼,产能实际利用率却相对较低。

2024年年报显示,油籽压榨设计产能2934.1万吨,但实际产能仅为1670.7万吨;油脂精炼设计产能1157.6万吨,实际产能578.5万吨。此外,油脂灌装、水稻加工、小麦加工的实际产能,均远低于设计产能。

(图 / 金龙鱼2024年财报)

即便如此,金龙鱼也没有停止扩产,目前除油脂灌装外,其他四种产品还都有在建产能。

在当前的市场环境中,产能过剩已然成为米面油行业的普遍现象。

近十年来,国内年大豆压榨产能由1.2亿吨增至1.4亿吨,增幅达16.7%。但油厂平均开机率常年仅在55%-70%之间,效率不高,大量产能空置,导致行业整体难以获得持续的工业利润,经营业绩波动较大。

此外,关于小麦、水稻加工产能过剩的讨论也不绝于耳,金龙鱼自然也受此影响。

2024年报显示,报告期内,金龙鱼有10个募投项目未达到预计收益,6个募投项目未达到计划进度。上述项目主要业务以食用油压榨、精炼和水稻、小麦加工为主。

其中项目未达预期收益的主要原因包括市场整体需求、消费不及预期,而未达到计划进度的项目,主要则是出于审慎投资原则推迟或暂缓建设。

粮油消费市场存量竞争,上游生产基地产能又过剩,金龙鱼精心构筑的护城河已越来越不牢固。

于是,金龙鱼再一次开辟新业务,计划从低毛利的粮油生意进入更高毛利的领域,目前已经拓展出了鸡蛋、调味品、酵母等产品。

这也是金龙鱼的一贯策略。2007年,金龙鱼母公司益海嘉里业务成功从食用油延伸到了大米,随后2008年,面粉和杂粮上市;2009-2014年,金龙鱼品牌大米、面粉、挂面、杂粮和米粉相继上市。

(图 / 金龙鱼官网)

马上赢平台显示,益海嘉里集团旗下在售类目就有30种,除了近些年被广为关注的央厨产品、酱油、醋和酵母外,还包含了洗洁精、洗衣液等日化产品。

不过,在这些业务领域,尚有海天、安琪酵母等行业巨头,竞争态势同样激烈。

而后,金龙鱼又开始整合产业链,将目光投向了央厨等领域。

针对央厨业务,金龙鱼曾介绍,央厨园区会进行一部分出租,自营央厨带来业务收入,同时为租户提供服务也能带来收入。

金龙鱼还称,央厨业务的开展也会带动公司米面油、调味品、日化品等产品的销售增长。

战略定位专家、九德定位咨询创始人徐雄俊表示,“这几年,整个餐饮行业比较惨淡,不仅金龙鱼,各大粮食、调味品、食材企业还有商超品牌都纷纷自建中央厨房,致使行业竞争加剧。”

徐雄俊认为,金龙鱼从粮油业务向央厨业务延伸,而中央厨房业务在保质期、配送及定制化等方面的要求,恰恰是金龙鱼所存在的不足。

“所以金龙鱼想把央厨做成高盈利的项目,短期内难以实现。”徐雄俊表示。

到目前为止,金龙鱼尚未公布在延伸业务上所取得的具体进展。在粮油业务依然是金龙鱼营收大头的情况下,这些新业务究竟能为金龙鱼带来多少利润增长依然还是未知数。

对于未来,金龙鱼一直表示,从长远的角度来看,公司众多高水平的综合性生产基地、持续的研发投入以及丰富的产品矩阵,可以更好满足消费者对优质产品日益增长的需求。

但短期内,金龙鱼仍要解决从生产到消费端所面临的困境,而这正考验着投资者的信心和耐心。

*文中题图来自:金龙鱼官网。

本文作者可以追加内容哦 !