导语

重点关注半导体各子行业复苏,存储芯片价格将于4月全面调涨

梳理半导体的核心产业链,以期挖掘出后续有爆发潜力的个股!

$紫光国微(SZ002049)$

$兆易创新(SH603986)$

$富满微(SZ300671)$

#周末杂谈##复盘记录##原产地规则叠加采购倡议,芯片股大涨#

事件驱动

据4月7日的消息,三星管理层计划对主要的全球客户提高存储芯片的价格,涨幅为当前水平的3%至5%。三星方面表示,由于市场需求显著增长,包括DRAM、NAND闪存以及HBM在内的产品组合价格出现上涨趋势。预计这一趋势将持续到2025年和2026年。除了三星外,美光和SK海力士等厂商也已相继实施全面涨价策略。其中,美光在第二季度率先将DRAM内存合约价格上调了10%至12%。

行业透视

一、半导体行业一季报业绩预告行业复苏

存储方面,NAND价格回涨速度快于此前预期,下游来看,字节、阿里加大数据中心建设投入,端侧AI百花齐放带动各类存储需求高速增长,持续重点关存储板块。

晶圆代工方面,先进制程预计持续供不应求,我们预计大陆数据中心资本开支趋势与全球相同,国产算力芯片受益于国产替代的趋势需求增长有望好于全球平均,重点关注龙头中芯国际。

模拟功率方面,比亚迪汽车发布新车,功率模拟有望底部复苏进入增长通道。此前,模拟芯片大厂ADI近日公布的2025财年第一季度(截至2025年2月1日)业绩超出分析师预期,并表示将从一季度开始恢复增长。

设备材料方面,材料公司和设备公司的业绩在新一轮并购重组的推动下显示出增长潜力,现阶段通过资本运作实现资源优化配置已成必然趋势。这种产业整合既有利于头部企业打造综合型技术平台,提升与国际竞争对手的对抗能力,又能通过上下游协同发展完善本土产业链配套,推动国产设备在多工艺环节实现替代突破。

B)存储方面,继闪迪、美光之后,三星、SK海力士也加入了4月存储芯片涨价潮,NAND价格回涨速度快于此前预期,持续重点关注存储板块行业机会。两周前,NAND原厂闪迪向客户发送涨价函称,闪迪将于今年4月1日开始涨价超10%,该举措适用于所有面向渠道和消费类产品。美光同样表示将上调渠道经销商拿货价格。近日,根据渠道反馈,长江存储零售品牌致态也将于4月起面向渠道上调提货价格,幅度或将超过10%。本周据台湾电子时报消息,美光、三星、SK海力士均将从4月起提高报价。供需结构来看,闪迪预期存储市场即将过渡到供不应求态势。闪迪表示,存储行业的供需动态继续演变,预计将很快过渡到供不应求的状态。此外,近期美国的关税行动,将影响供应并增加其业务成本。闪迪透露,其应对计划外需求和订单的能力有限:任何计划外需求会延长交货时间。价格来看,本周存储现货行情全面上扬。其中256GBTLC+18.75%,DDR48GB+12.50-15.29%,SSD120GBSATA3+10.17%,eMMC8GB5.1+13.89%,UFS2.264GB+4.65%.

图表2:渠道市场内存条最新报价(当前价为美元)(03/18)(左)行业市场内存条最新报价(当前价为美元)(03/18)(右)

图表3:全球半导体销售额(左)中国集成电路产量(右)

二、半导体产业新闻和半导体产业数据更新,均呈现重大利好

半导体产业新闻:

A)RISC-V工委会:征集《RISC-V指令集架构矩阵扩展(ME)指令集》等三项团体标准参编单位

B)TrendForce:4Q24前十大晶圆代工业者合计营收季增近10%再创新高

C)智元机器人与阶跃星辰达成战略合作

半导体产业数据:半导体指数走势:2025年1月,中国半导体(SW)行业指数下跌0.74%,2025年1月,费城半导体指数(SOX)上涨0.72%。

图表4:中国半导体(SW)行业指数(左)费城半导体指数(SOX)(右)

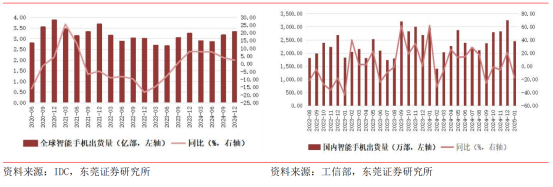

A)全球智能手机出货数据:2024年全球智能手机出货量为12.23亿台;国内智能手机出货数据:2024年全年国内智能手机出货量为2.94亿台。

图表5:全球智能手机季度出货量(左)国内智能手机月度出货情况(右)

B)新能源汽车销售数据:2025年2月,国内新能源汽车总销量为89.2万辆,

2025年2月国内汽车总销量为212.9万台,其中新能源汽车销量占比为41.90%。

图表6:新能源汽车销量及同比增长率(左)国内新能源汽车销量及渗透率(右)

C)全球、中国半导体销售数据:2025年1月全球半导体销售额为565.2亿美元,国内方面,国内半导体2025年1月销售额为155.5亿美元。

图表7:全球半导体月度销售情况(左)中国半导体月度销售情况(右)

三、2025年1月芯片交期及库存:整体芯片交期趋稳

A)整体芯片交期趋势:1月,整体芯片交期保持稳定,回顾全年芯片交期基本回归常态,但受库存影响部分品类库存比预期严重。

图表8:全球芯片平均交货周期(周)

B)头部企业订单及库存情况:2025年1月,消费类订单增长稳定,库存较低;汽车和工业订单低迷,库存去化持续;通信订单下降;AI和新能源订单保持增长。

公司梳理

(1)紫光国微(002049):布局智能安全芯片、特种集成电路及多种存储芯片产品,竞争力显著。

(2)东芯股份(688110):利基型存储国内领先,强周期属性2025年迎拐点.

(3)兆易创新(603986)国内NOR Flash存储芯片设计龙头,全球市占率6%,车规级产品已导入比亚迪、蔚来供应链,具备完整产业链整合能力。

风险提示

终端需求不及预期、国产替代不及预期、价格竞争加剧等;地缘政治带来的不可预测风险,技术迭代不及预期,产业政策变化风险。

本文作者可以追加内容哦 !