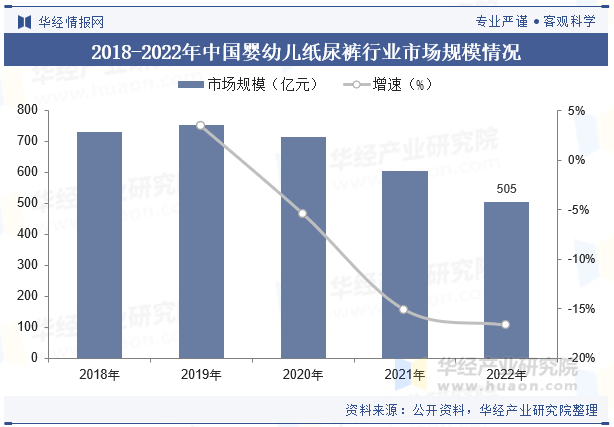

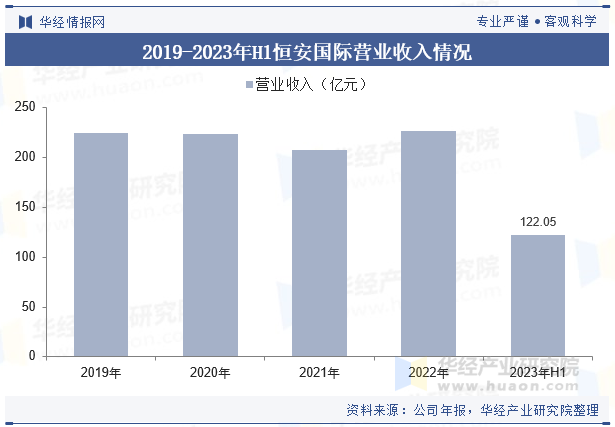

受出生率持续下降以及COVID-19疫情的严重影响,2018-2022年,中国婴幼儿纸尿裤产品市场的市场规模由730亿元下降至505亿元,复合年增长率为-8.8%。2018-2019年,中国婴幼儿纸尿裤产品市场实现稳步增长。然而,主要受新生儿出生率下降及COVID-19疫情的影响,2020-2022年市场出现暂时性下滑。

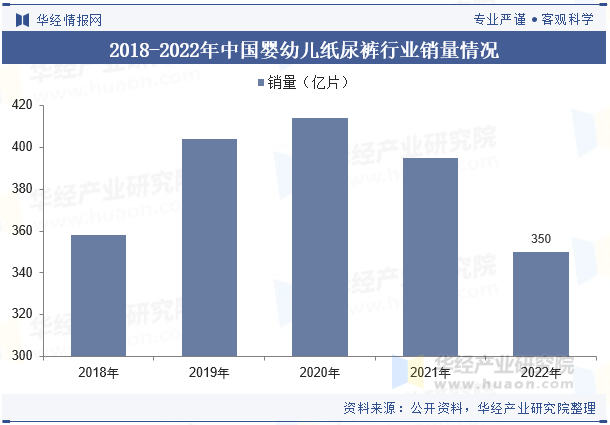

婴幼儿纸尿裤产品的销量由2018年的358亿片小幅下降至2022年的350亿片,复合年增长率为-0.6%。2018年至2020年,婴幼儿纸尿裤产品销量显著增长。然而,2021年至2022年,受出生率下降及COVID-19的持续影响,婴幼儿纸尿裤产品的销量于2022年将至350亿片,首次低于2018年的水平。

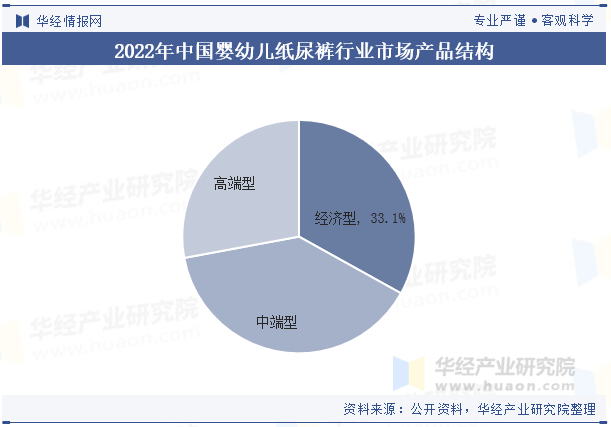

根据产品定位,婴幼儿纸尿裤产品市场可分为经济型市场、中端市场及高端市场。经济产品通常定位为市场上的经济实惠选择。经济型婴幼儿纸尿裤为注重价格的消费者提供了一种预算友好型解决方案。中端市场的品牌注重产品的性价比,提供品质良好、价格适中的产品,满足大部分消费者的需求。

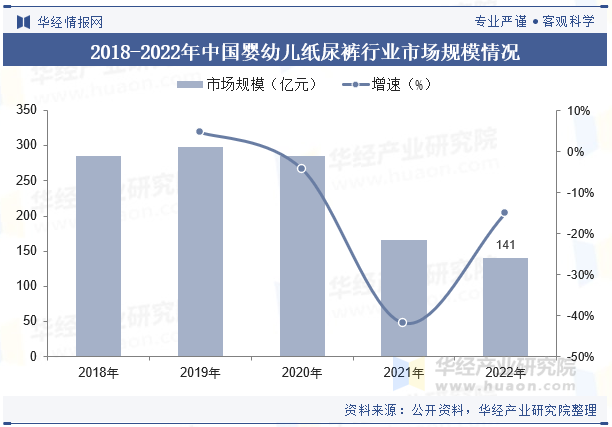

高端纸尿裤产品被定位为优质选择,其特点是质量上乘、技术先进及具有附加功能。高端婴幼儿纸尿裤产品市场零售额由2018年的285亿元降至2022年的141亿元,复合年增长率为-16.1%,占2022年婴幼儿纸尿裤产品市场零售总额的27.9%。未来,高端婴幼儿纸尿裤产品品牌还通过提供个性化的服务和体验,如定制化包装、专属会员服务等,吸引高端消费者。

本文节选自华经产业研究院发布的《2023年中国婴幼儿纸尿裤行业现状及发展趋势分析,将更加注重可持续发展和绿色环保「图」》,如需获取全文内容,可进入华经情报网搜索查看。

中国婴幼儿纸尿裤产品市场面临的挑战之一是来自国外品牌的激烈竞争。外资品牌占据一定的市场份额,如帮宝适、好奇、妙而舒、大王等,这些品牌凭借多年的品牌积累和技术优势,在市场上保持领先地位。然而,随着国内品牌的崛起和消费者购买力的提高,外资品牌的市场份额逐渐受到挑战。

本文作者可以追加内容哦 !