题图 | 网络

作者 | 二级猜想

“三通一达”的商业模式

虽然从上一篇文章我们可以得出,“三通一达”等快递企业存在严重的同质化,所以不具有明显的投资价值。不过既然提到,我们还是可以了解一下这些快递企业的商业模式,并且这些企业中有企业通过某种机制“美化”了财务数据,这些是值得我们注意的。

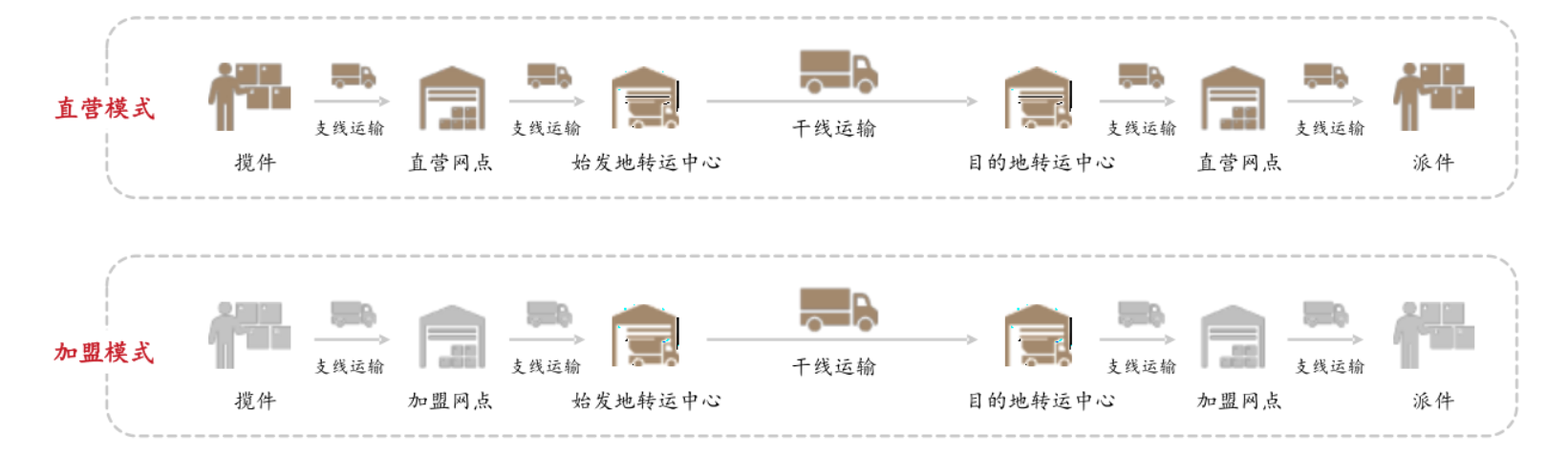

快递企业有两种经营模式,分别为直营模式和加盟模式。顺丰和京东物流采用的是直营模式,整个物流链条它们都需要进行管理,这保证了效率和质量,但会造成成本、特别是人工成本高昂,所以它们提供服务的价格一般较高。

“三通一达”等则是采取了加盟模式,自己只负责物流链条一段(可能这一段也有加盟情况),其他的由加盟商负责运营和管理,这样使得它们扩张迅速、整体的价格低于直营企业,不过服务的效率、质量会有明显下降,且无法提供多样化的服务,比如大件、空运、冷链等。它们的收入基本上都来自于电商的小件快递。

以下通过图片和官方文字对这两者进行更明确的区分与解释。

直营模式:快递公司直接经营揽收、分拣、转运和派送等整个端到端物流链条。该模式下,快递公司自建含末端网点在内的整个物流网络,对各环节均有较强掌控力。

加盟模式:快递公司总部负责快件中转和干线运输,加盟商负责揽件、派件和支线运输等环节。公司总部为加盟商提供运输中转、安全管理等综合服务,加盟商则负责末端网络建设与运营。

虽然“三通一达”中有些企业正在求变,比如中通在提升大件快运(一般小件称为快递,大件称为快运)的能力,圆通想搭建空运体系,不过目前看来还处于非常早期,基本盘没有变化。

那么,用一句话总结目前“三通一达”的商业模式:通过加盟制度,快速扩张规模并以低廉的价格提供单一的小件快递服务。

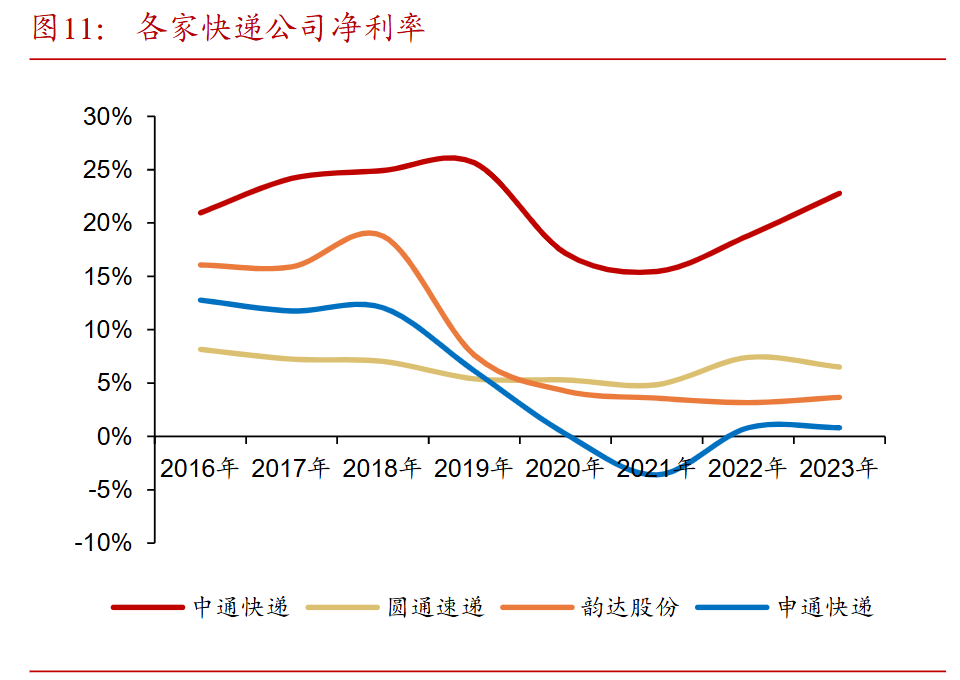

奇怪的是,在阅读“三通一达”的财报中我发现,有一家的的毛利率和净利率是远高于其他三家的,甚至是其他家的一倍多,我以为是我对这家企业太不了解,让金子埋藏了这么久。通过研究我发现,之前的确是对这家企业不够了解,但好险,金子也没发现。

中通“怪异的财报”和净利率之谜

从图中可以发现,红色线代表的中通“一骑绝尘”,实际意义上甩的另外三家影子都看不到,那么为什么中通的净利率这么高?明明都是一样的模式,老板几乎都是一个地方出来的,怎么差别可以这么大?

我查了许多资料,以下这篇文章讲得相对明白,不过仍然有些复杂且不够全面,我将尽量用简单的语言进行解释。(https://xueqiu.com/6169715272/161627014?md5__1038=eqGxR7itK7qCq7KDtD%2FYnhqiuYx1eoQdDcGoD)

第一,中通这样的加盟模式只经营“转运中心→运输→转运中心”这一段,并不完全经营其他末端和转运部分。不过除中通外,其他三家快递公司仍会将其他末端和转运部分的收入成本计入到公司的财务数据中,这样使得中通的总收入和总成本规模相对其规模显著小于其他三家,但这样两者都增加会影响毛利率或利润率吗?

一个简单的例子,Z公司100亿收入、80亿成本,毛利率为25%;S公司150收入,130亿成本,毛利率为15.4%,收入和成本同样减少了70亿,毛利率实际会增加,净利率同理。这一点摊薄了中通的毛利率和净利率,不过摊薄之后,中通的两个比率仍然更高,第二点我们继续讲述。

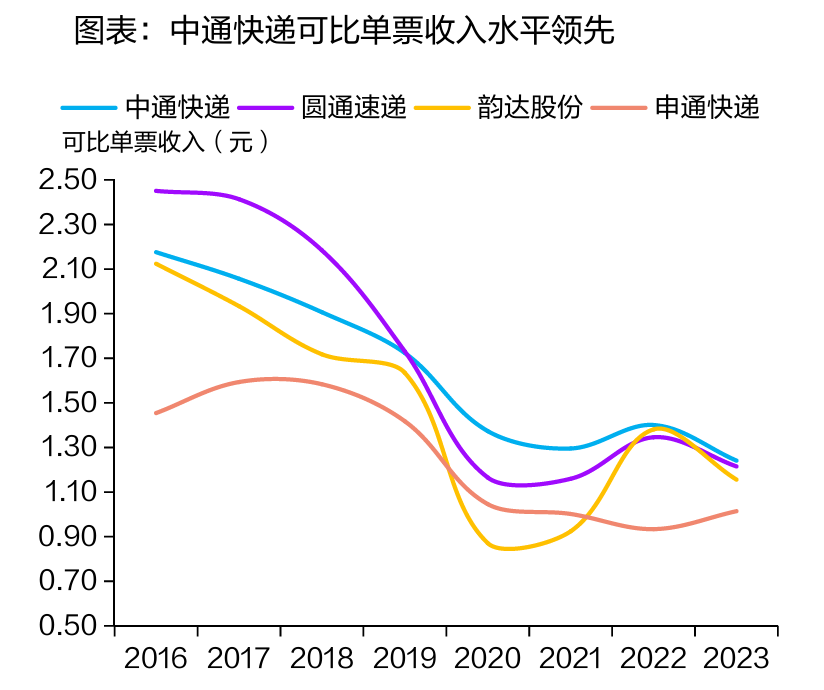

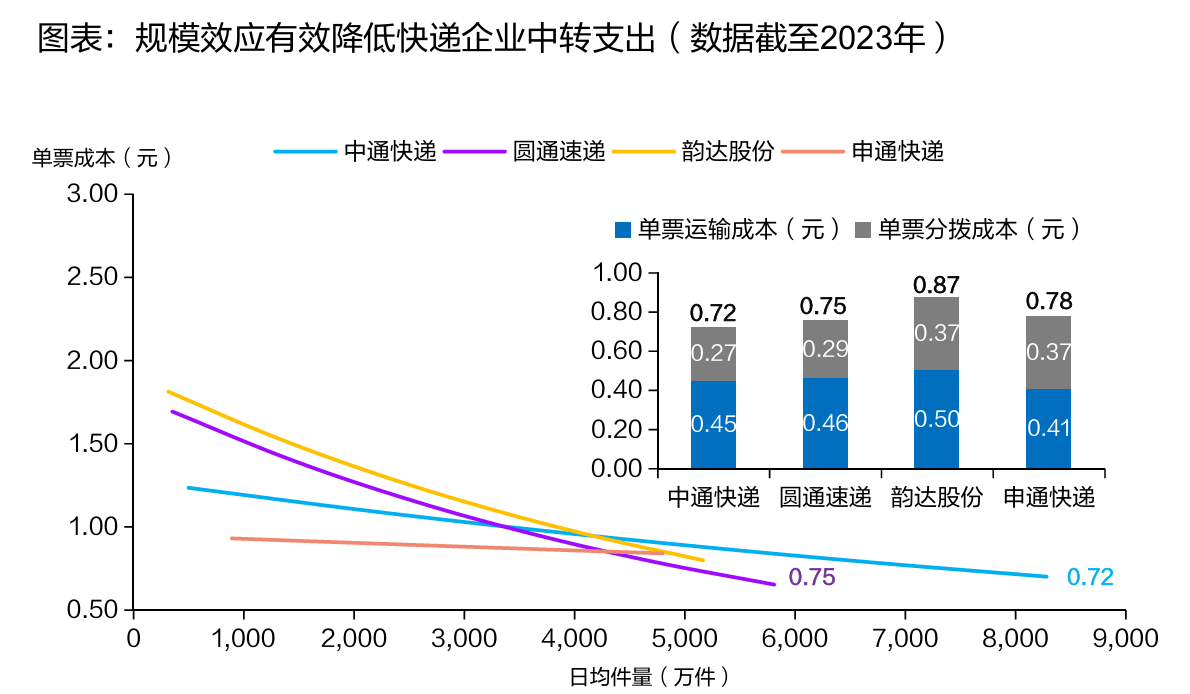

第二,中通相对于其他三家,的确有收入和成本上的优势,不过不是财报上的总收入和成本,是单票收入和单票成本(每一单快递的收入和成本)。

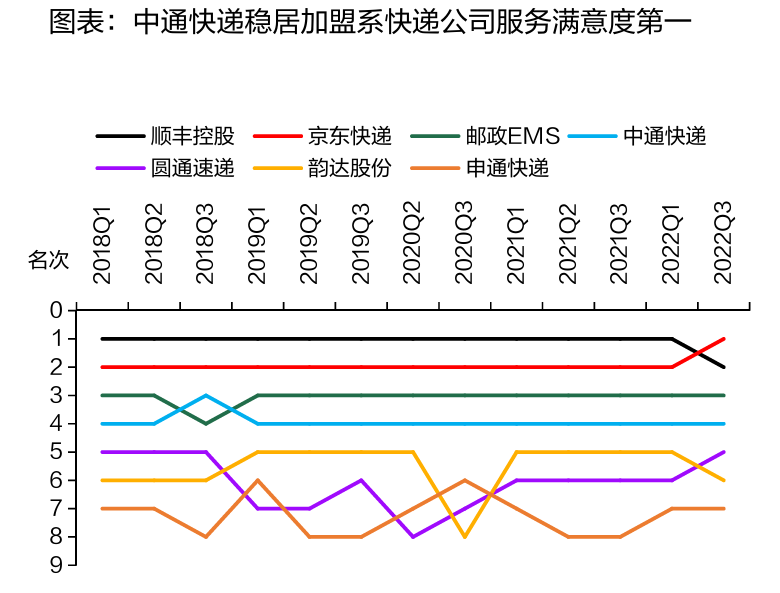

由于在干线运输和转运中(加盟制快递公司的主要负责区域),中通基本完成全部自营(其他三家仍存在部分加盟),速度和质量相对更好,这导致在邮政局的统计中,中通的满意度在“三通一达”中排名最高,更多客单价较高的客户也倾向于选择中通,使得中通的单票收入相较于另外三家要高一些。

其次,中通早些年大量购入土地、设备、车辆等,使得其相对近几年才构建的企业,摊销、折旧成本更低。同时,转运中心的自营使得中间损耗减少,干线运输中高运力车型的使用使得其单次运输量单次运输量是普通车辆的2倍,成本仅为70%。除这些措施外,自动化和规模效应也进一步降低了成本。

虽然从图中四家公司的单票收入和成本看起来差别非常小,都只有几毛钱甚至几分钱,不过由于单票收入也只有一块多,几分钱的差别带来的毛利率差距,就是百分之几。

例如中通的单票成本为0.72元,其他三家最低的为0.76元,单票收入假设都为1.2元的情况下,这四分钱的成本差距就会带来3.3%的毛利差距。在几百亿收入的情况下,3.3%毛利率的差距可能带来3.3%净利率的差距,省出来的利润可能会超过10亿。

快递企业普遍薄利,比如2024年“三通一达”中业务量排名第二的圆通,净利润也仅为20亿。

以上两点,第一点摊薄了中通的毛利率和净利率,第二点说明了摊薄后,中通仍具有优势的原因,这两点就解释了为什么中通的净利率“一骑绝尘”,其他三家“相形见绌”的原因。

那么,“三通一达”中有没有值得青睐的呢?我引用今年某券商在快递行业研究中发表的观点:

哈哈,只是跟大家开个玩笑(研究是有价值,观点就看看吧)。从上期和这期我们的讨论中不难发现,他们都没有明显的竞争优势(中通略强,但不够多),没有人不可或缺,所以我个人觉得他们都没有很高的长期价值。

本文不提供投资建议,仅作为案例进行分享

END

欢迎大家多多点赞、评论和转发

本文作者可以追加内容哦 !