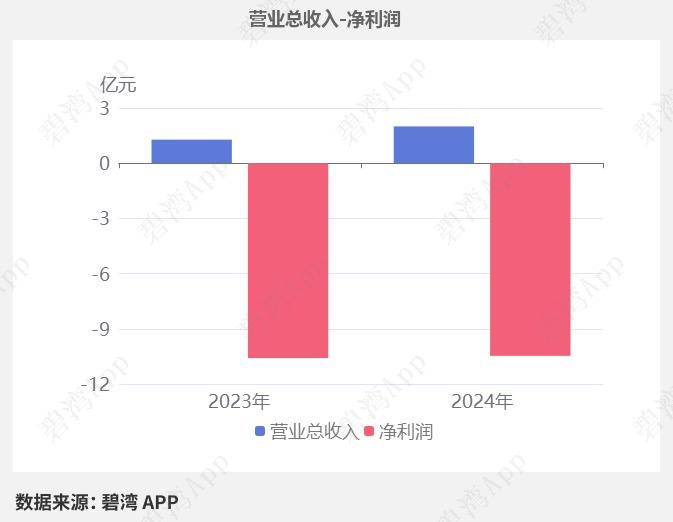

根据迈威生物2024年年度财报披露,2024年年度,公司实现营收2.00亿元,同比大幅增长56.28%。扣非净利润-10.70亿元,较去年同期亏损增大。本期经营活动产生的现金流净额为-9.56亿元,营收同比大幅增长而经营活动产生的现金流净额同比下降。

一、抗体药物收入的大幅增长推动公司营收的大幅增长

1、主营业务构成

公司的主营业务为医药制造行业,主要产品包括抗体药物和技术服务两项,其中抗体药物占比72.38%,技术服务占比27.54%。

2、抗体药物收入的大幅增长推动公司营收的大幅增长

2024年公司营收2.00亿元,与去年同期的1.28亿元相比,大幅增长了56.28%,主要是因为抗体药物本期营收1.45亿元,去年同期为4,208.96万元,同比大幅增长了近2倍。

3、抗体药物毛利率的小幅下降导致公司毛利率的小幅下降

2024年公司毛利率从去年同期的98.93%,同比小幅下降到了今年的85.51%,主要是因为抗体药物本期毛利率82.89%,去年同期为96.83%,同比小幅下降14.4%。

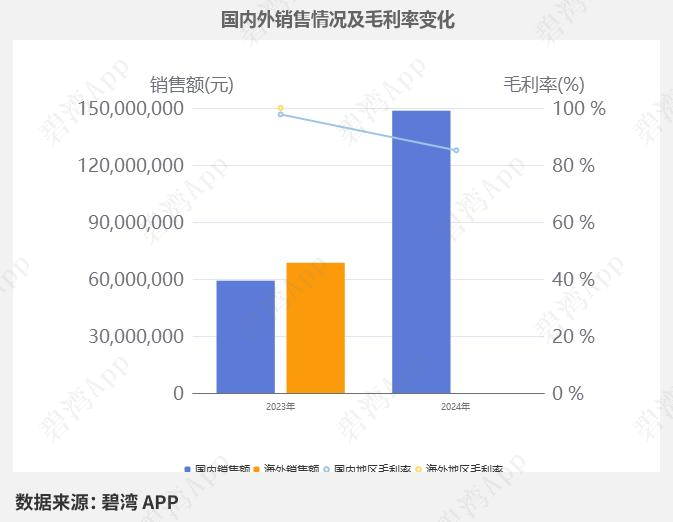

4、退出海外市场

从地区营收情况上来看,2024年国内销售1.49亿元,同比大幅增长151.32%,海外市场方面公司2023年实现销售6,856.20万元。从国内外市场份额来看,2023年国内营收占比46.30%,海外营收占比53.70%,而到了2024年,公司退出了海外市场方面的销售。国内虽然市场销售额在大幅增长,但是毛利率却从97.74%下降到85.14%。

5、前五大客户高度集中

目前公司下游客户集中度非常高,前五大客户占总营收的73.73%,公司对第一大客户存在一定的依赖,2024年第一大客户占总营收的比例高达29.47%,第二大客户占比18.11%。

二、其他收益同比大幅增长推动净利润同比亏损减小

2024年年度,迈威生物营业总收入为2.00亿元,去年同期为1.28亿元,同比大幅增长56.28%,净利润为-10.47亿元,去年同期为-10.59亿元,较去年同期亏损有所减小。

净利润亏损有所减小的原因是:

虽然主营业务利润本期为-10.60亿元,去年同期为-10.48亿元,亏损增大;

但是(1)其他收益本期为2,801.33万元,去年同期为1,131.38万元,同比大幅增长;(2)所得税费用本期收益90.68万元,去年同期支出352.38万元,同比大幅增长。

净利润从2020年年度到2023年年度呈现下降趋势,从-6.44亿元下降到-10.59亿元,而2023年年度到2024年年度呈现持平状态,从-10.59亿元增长到-10.47亿元。

三、商誉金额较高

在2024年年报告期末,迈威生物形成的商誉为1.19亿元,占净资产的7.63%。

商誉金额较高。其中,商誉的主要构成为泰康生物。

四、行业分析

1、行业发展趋势

迈威生物-U属于生物医药行业中的创新生物制药领域,专注于抗体药物偶联物(ADC)及单克隆抗体研发。 近三年,全球生物制药行业因肿瘤及自身免疫疾病需求激增持续扩容,ADC药物因靶向治疗优势成为增长引擎,中国市场年复合增长率超25%。政策支持、资本投入及技术迭代推动行业向高壁垒、国际化发展,预计2025年全球ADC市场规模将突破200亿美元,国内创新药企加速管线布局及海外授权合作。

2、市场地位及占有率

迈威生物-U在国内ADC领域处于第二梯队,核心产品处于临床中后期阶段,尚未形成规模化收入,市场占有率低于头部企业,但其9MW2821(靶向Nectin-4的ADC)临床数据表现亮眼,潜在竞争力较强。

3、主要竞争对手

五、总结

1、经营分析总结

公司盈利能力堪忧,最近8年内,公司净利润均处于亏损状态,2020-2023年净利润亏损持续增加,2024年净利润亏损10.47亿元,主要是由于减值损失的大幅下降。

公司主营利润近5年内均处于亏损状态,主营利润近5年亏损持续增加,2024年主营利润亏损10.60亿元,主要是因为财务费用、销售费用的大幅增长,另外,公司的营业费用大幅高于营业收入。

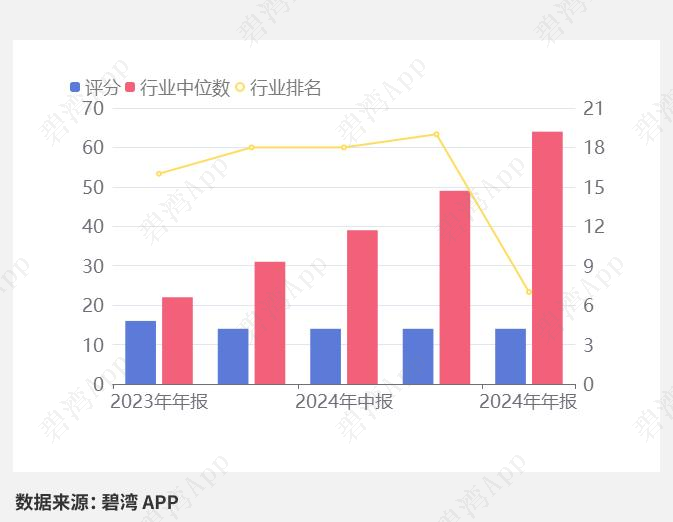

2、经营评分及排名

经营评分:14总排名:1157/1159

行业排名(生物制药):7/7

注:截止到2025年04月07日,A股总共有1159家发布年报,该公司所属行业总共19家,已出年报7家

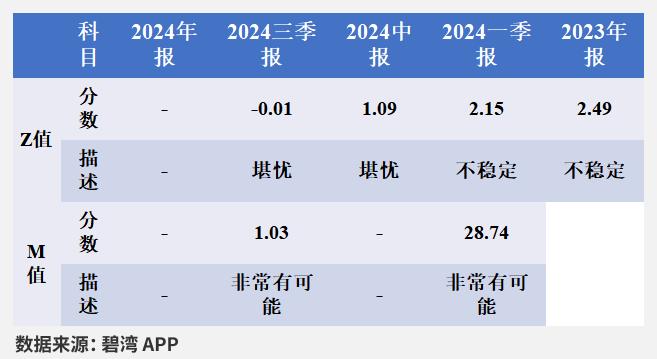

3、特别预警

注1:Z-score模型是由类国纽约大学的教授EdwardAltman在1968年提出用来预测企业财务危机可能性的模型。

注2:M-Score模型是由印第安纳大学凯利商学院的会计教授 Messod D.Beneish在1999年提出的判断一家公司是否有财务报表作假可能的侦测模型。

4、估值数据

近五年PE-TTM(截止至2025年04月03日)

可以看到,近期迈威生物PE-TTM为负,参考价值不大。

5、神奇公式估值排名

神奇公式,是由投资人 Joel Greenblatt 提出的投资策略。他利用此策略,从业20年获得30%的年回报率。核心思想:好公司便宜买。

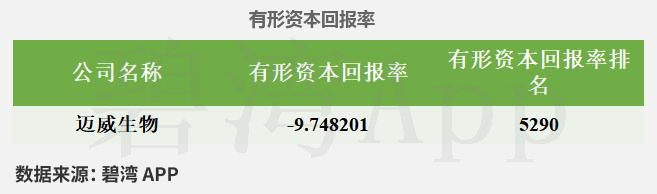

1)使用有形资本回报率(ROIC)衡量公司经营情况,有形资本回报率=息税前利润 /(总资产-无形资产)

2)使用企业收益率衡量价格。企业收益率=息税前利润 /(总市值+净债务)。

3)对二者进行降序排序,排名即为分数,分数之和越低代表性价比越高。

免责声明:上述所有信息均基于市场公开数据,经数据自动处理技术和人工智能算法产生,碧湾将尽力但不能保证其绝对准确和可靠,且亦不会承担因任何不准确或遗漏而引起的任何损失或损害的责任。所有数据信息仅供参考,不构成任何投资建议,不代表碧湾观点,投资者据此操作,风险自担。

本文作者可以追加内容哦 !