从4763亿营收到6091亿,工业富联仅用了一年的时间。

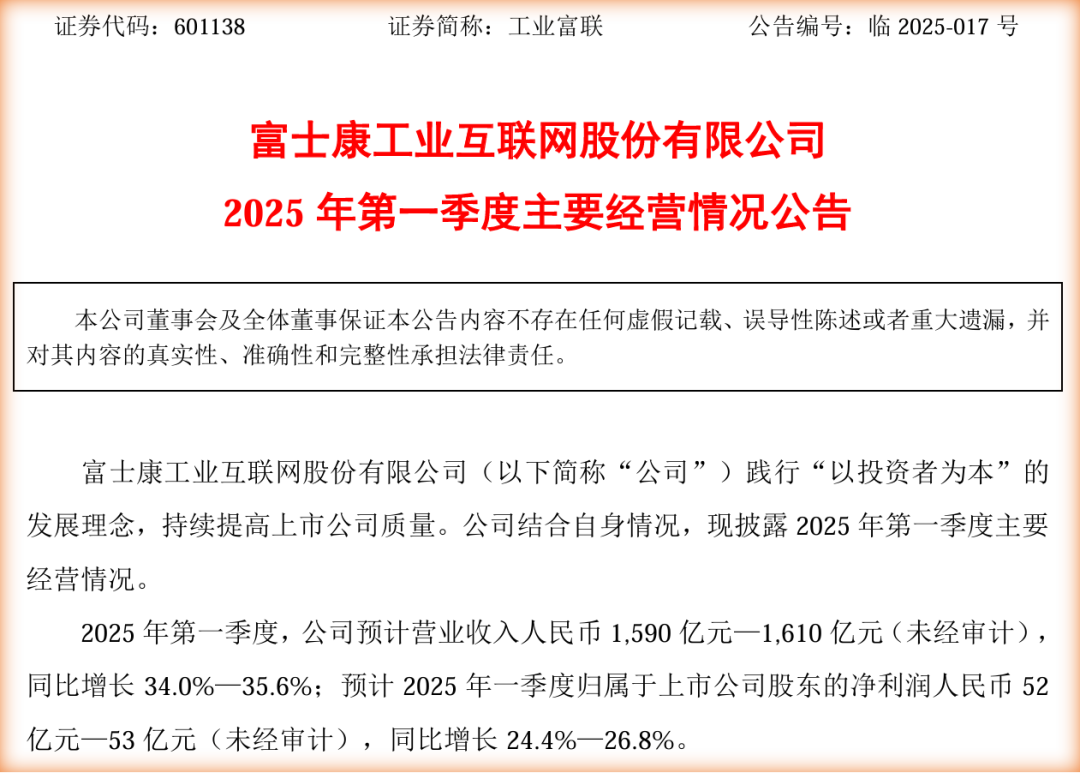

2024年业绩快报显示,工业富联营业收入较去年增长27.88%,达到6091.35亿元的历史最高点;归母净利润同比增长10.34%,收于232.16亿元。

无独有偶,2025年4月9日工业富联的一季度经营情况公告表示,公司一季度营收同比增长34%-35.6%,归母净利润增长24.4%-26.8%,超过去年的增长速度。

这是什么概念?

众所周知,工业富联所在的电子科技行业的营收大部分来自下半年,而一季度一般是每年度的营收淡季之最。

如今公司一季度就已经飚出35%左右的营收增长,如果按照30%的增速谨慎考虑,工业富联2025全年营收是不是能超过9000亿?

9000亿的业绩展望实在是有点“可怕”,因此我们必须找到工业富联业绩增长背后的驱动力,才能知道这股强劲的增长势头能否持续下去。

首先需要明确公司的业绩增长,是市场选择了工业富联,还是工业富联自己创造了需求,而这需要从公司从事的具体业务出发。

现阶段每当说起工业富联,市场内大多数目光都聚焦在“富”字上,认为工业富联就约等于富士康,做的是消费电子代工,也就是ODM的活。

但其实,按规定母公司富士康与其控股子公司工业富联是有竞业限制的,工业富联承担的业务领域是服务器、网通设备以及工业互联网,与消费电子代工几乎没有关系。

2024年半年报中,工业富联并未披露营业收入的构成模式,对于分业务的营收情况,只针对云计算业务的营收增长比例进行了简单披露。而再往前看,2023年财报中工业富联也只是把业务笼统的分了唯一一个大类:3C电子产品业务。

这就比较反常了,虽然上市公司的信息披露原则不包括收入的具体细则,但通常市值超过千亿的大型企业都会选择将业务往下拆解,给出各业务版块详细的营收、成本等财务数据。

一方面是可以展示企业的业务布局有多广泛;另一方面也是给投资者吃“定心丸”,毕竟单一的业务领域总是具有很大的市场风险,而分散的布局则显得公司营收结构更加稳固。

工业富联信息披露的颗粒度我们不做评价,只能另找角度查分析的业绩推动力。

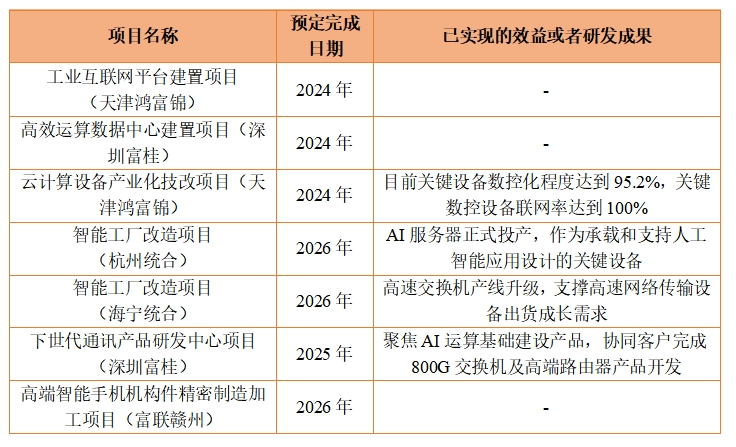

从工业富联2024年已完成的募投项目以及未来将要完成的项目中可以发现,2024-2026年公司大型项目有7个,其中技改项目3个、平台中心建设项目2个、研发项目1个、产线建设项目1个。

有意思的是,工业富联2024年完成了三个募投项目的建设,分别为工业互联网平台建置项目、高效运算数据中心建置项目、云计算设备产业化技改项目。

这三个项目刚好对应工业富联的三大业务板块中的两个,即工业互联网、云服务,而云服务下属的AI与算力版块正好是工业富联2024年业绩中提升最大的AI与算力版块。

根据2024年业绩快报,工业富联2024年云计算业务营业收入同比增幅显著,较上年同期实现超50%的成长,占公司整体营业收入首度超过五成。

其中,AI服务器营业收入较上年同期增长超过150%,占整体服务器业务营收占比由30%提升至40%以上;而通用服务器营业收入较上年同期成长20%,优于整体市场趋势。

对于一家企业来说,应收账款代表着向下游企业的赊销规模,而合同负债则代表企业向下游的预收款。

而工业富联在这两项数据上的差异巨大,2020-2024年前三季度工业富联应收账款平均值为900亿左右;而同期合同账款平均不足2亿。

这代表着工业富联在下游的话语权不算强。

一方面,这是由制造业整体经营模式的投射,高端制造企业一般是由下游提供了具体的设备型号需求,再加紧生产排班,开始生产。这也刚好证明,公司的业务本身没有创造需求的能力,业务的拓展大幅依靠下游市场的状态。

另一方面,大额的应收账款代表着工业富联向下游赊销的规模比较大,虽然应收账款的营收占比在15%-20%,但千亿左右的实际金额一旦遇到下游现金流收紧的情况,有较大的收回难度,而这些潜在的坏账风险将会成为影响未来业绩的关键隐患。

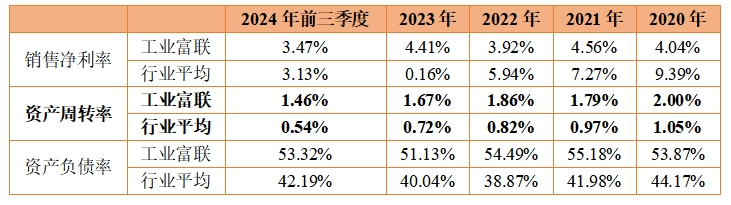

其实外界对于工业富联主要的质疑,是公司普遍低于行业平均的利润率。

数据显示,近五年电子设备行业平均毛利率在21%以上,而工业富联毛利率最高只有8.35%;净利率情况稍好一些,工业富联近五年净利率维持在4%左右的水平,但行业平均净利率由2022年的5.94%断崖下滑至2023年的0.16%。

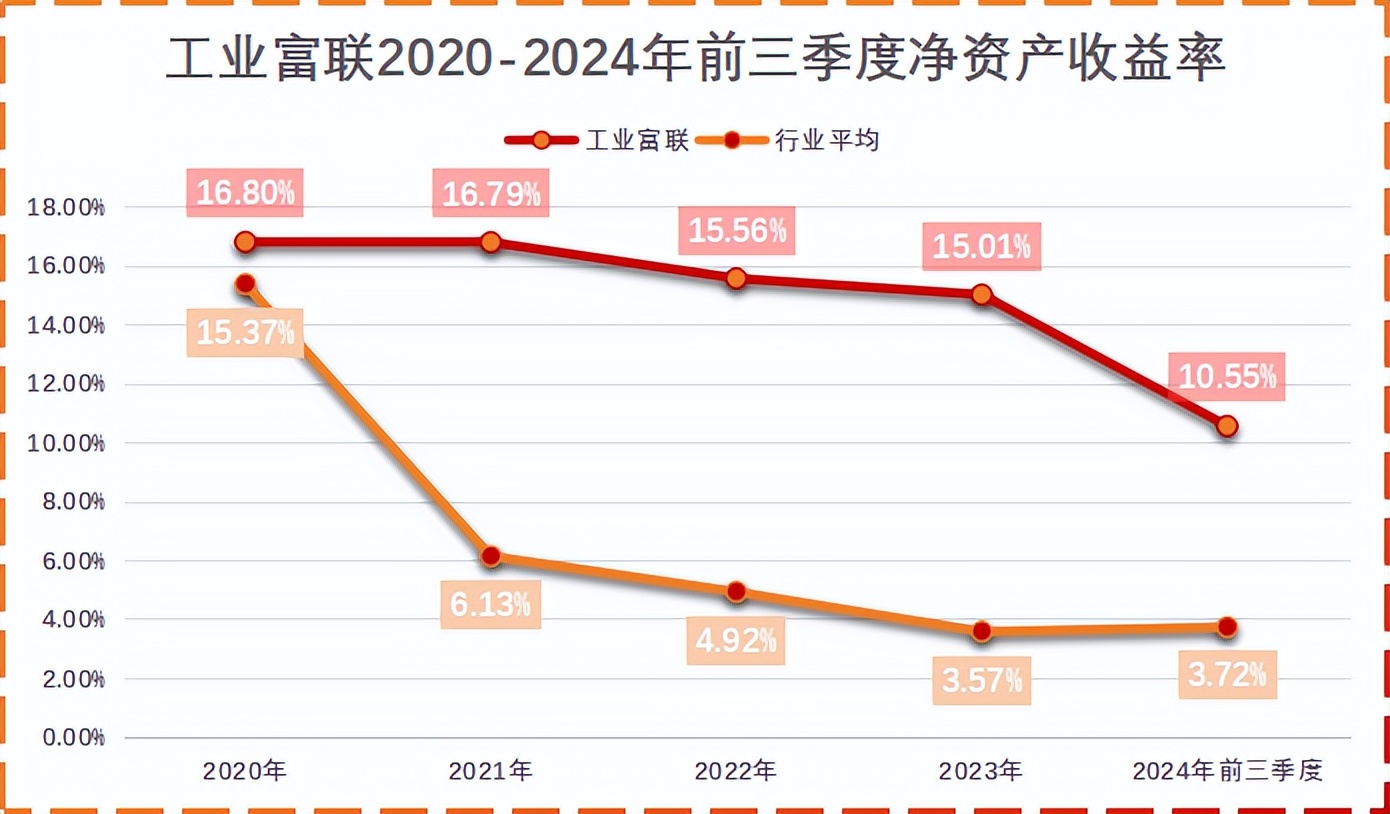

更深入一点,我们研究企业筹资、投资、日常运营等活动的效率常用净资产收益率(ROE)来衡量,而在ROE方面工业富联相较于整个行业是比较强势的。自2021年起,工业富联ROE均为行业平均水平的3-5倍,保持在10%-17%左右。

也就是说,公司每单位资产产生效益的能力比友商们要强3至4倍左右。

较高的净资产收益率,来自于公司2至3倍于行业的资产周转率,代表着工业富联强大的资产运营能力,在行业平均周转率在1%以下的情况下,工业富联资产周转率维持着1.5%-2%的高周转率。

总的来说,工业富联的年报总给人一种“遮遮掩掩”的感觉,许多关键数据无法参考。

而大额的应收账款、较低的毛利率以及国际贸易风险等问题,仍然需要公司管理层重视与改善。

然而瑕不掩瑜,公司的业绩驱动力主要来自下游云服务与工业互联网行业的增量,以目前AI、算力等设备刚刚进入大规模落地阶段的趋势来看,未来三年至五年下游市场的广阔空间是有目共睹的,工业富联有希望完整吃到AI时代的市场红利。

同时,工业富联“灯塔工厂”等新质生产力的部署,也将成为公司发挥规模效应、持续优化成本的重要驱动力。

所以说,综合来看工业富联近两年业绩的持续增长是可以期待的,增长势头或许会略微下降,但上升的大趋势将持续保持。

本文作者可以追加内容哦 !