本期(2025.4.4——2025.4.11)机构共调218家上市公司(上周研195家),调研数量有所上升。

聚焦本周机构调研的公司,立讯精密调研总数居首,有500家机构参与;其次为金盘科技、安克创新,均有262家机构参与;水晶光电获得231家机构参与调研。 $彩虹股份(SH600707)$ #周末杂谈##强势机会##原产地规则叠加采购倡议,芯片股大涨#

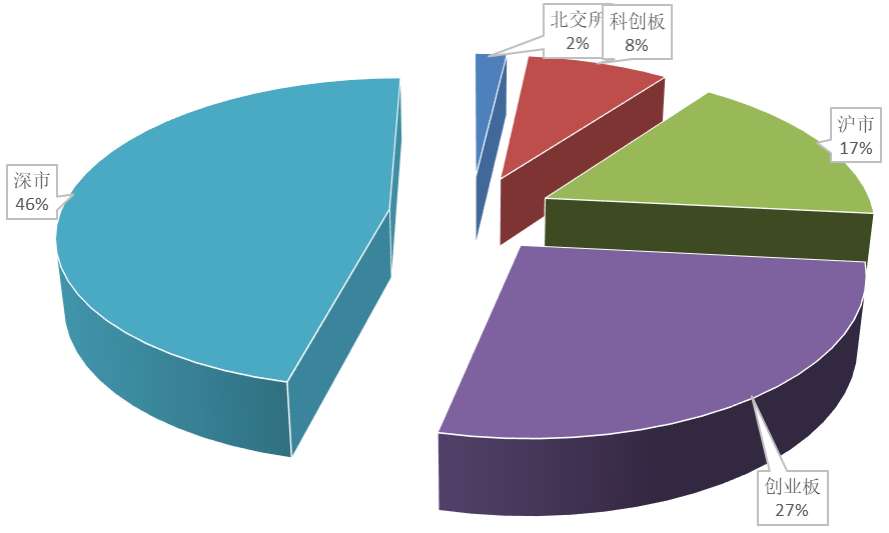

受调研标的市场分布

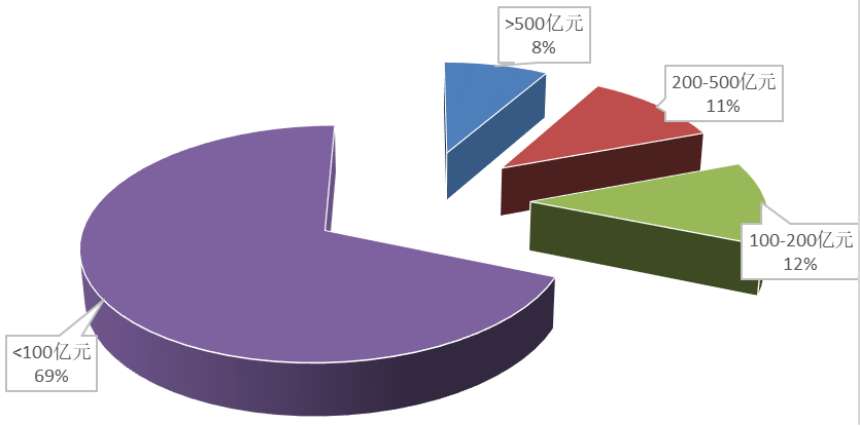

受调研标的流通市值分布

立讯精密本周关注度最高,面对美国加征关税的潜在影响,立讯精密管理层在电话会议中强调,目前国内直接出口至美国的成品占比极低,因此短期影响有限。若未来关税政策落地导致成本显著上升,客户可能要求将相关产能转移至低关税地区(如越南)。公司预计新地区产能建设周期约为1年至1.5年,但强调越南仍是核心生产基地,因其产业链成熟、物流高效且政策稳定,进一步转移的可能性较低;而东南亚其他国家(如泰国、印尼、马来西亚)因产业链配套不足,暂不作为优先选项。

在成本分担方面,公司明确硬件制造商不承担关税成本,相关压力将由客户与终端消费者传导。目前,通讯零组件出口美国的业务占比约3%,已提前转移至越南和墨西哥工厂,汽车业务在墨西哥出口美国未受关税压力。针对制造业回流美国的可能性,公司认为消费电子产业链复杂且依赖快速响应,难以大规模回流,但高自动化领域(如半导体)可能存在局部机会。

短期应对策略上,客户正通过提前备货(如二季度需求前置)降低风险,但产能提升需全产业链协同,无法单独大幅提前。越南已加强原产地认证准备,公司则通过全球化布局(如墨西哥、越南)优化供应链弹性。此外,新加坡因地域限制暂不考虑大规模布局,印度扩产仍以东南亚优先。

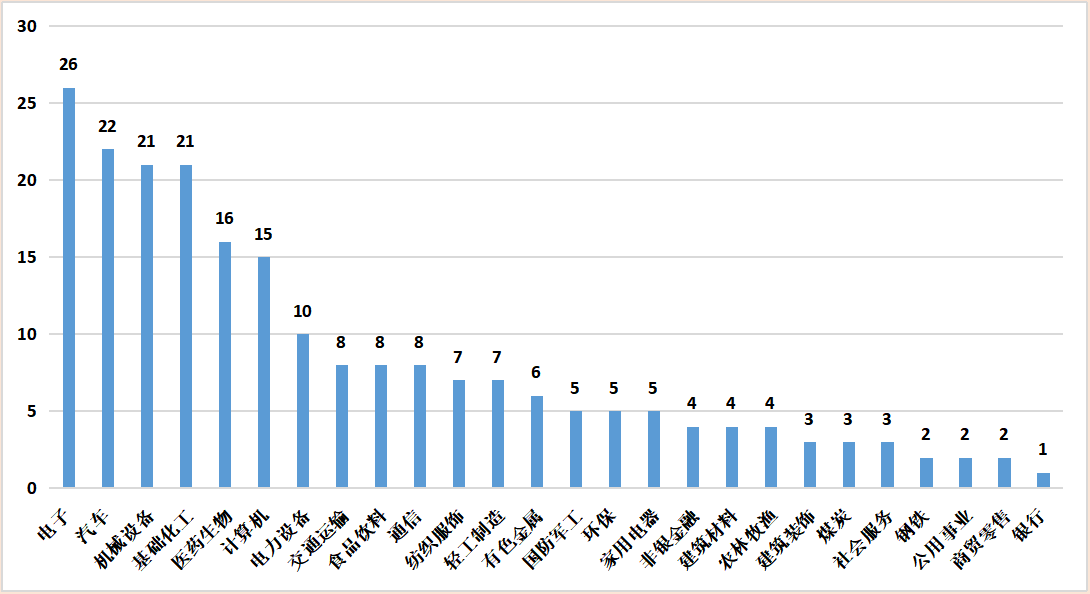

从行业分布来看,本期电子行业获得最多关注,行业内有26家上市公司接受调研;随后为汽车、机械设备、基础化工行业,均有超21家上市公司接受调研。 $世运电路(SH603920)$

电子行业中,出口占比居高的消费电子相关板块受到关税影响最为明显,机构扎堆关注。据联合国贸易数据库、中国海关、美国国际贸易委员会数据,美国40%的进口货物来自中国,其中中国对美国的消费电子出口额达960亿美元。详细梳理各细分板块,消费电子零部件,光学元件,集成电路封测等板块受到关税政策影响较为显著;模拟芯片设计,数字芯片设计,分立器件板块下游市场受到中美贸易摩擦的影响较小,或将获得国产替代,逆势成长的机会。

本周PCB相关公司受到重点关注,流通市值超百亿的上市公司包括立讯精密、鹏鼎控股、胜宏科技、深南电路、生益科技、沪电股份、领益智造、卓胜微、协创数据、水晶光电、安克创新、南大光电、世运电路、芯动联科、维信诺。

受调研个股行业分布

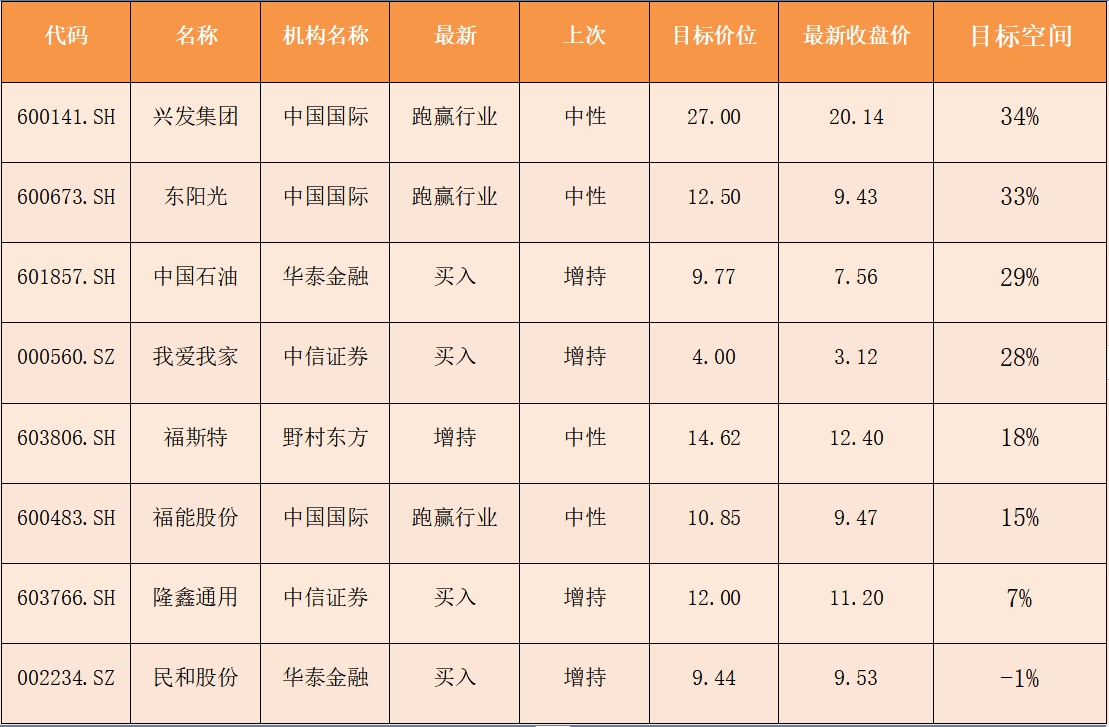

最新机构首次关注股票方面,近5日共有39份研报对上市公司进行首次覆盖。其中,6家获得明确的目标价格,包括彩虹股份、焦点科技、华测导航、登康口腔、中科环保、锦江航运。

本周机构首次关注股票(节选)

彩虹股份获得较大目标空间,结合天风证券相关研报,看好其面板业务顺周期量价齐升,玻璃基板业务有望加速投产并实现国产替代,同时据公司项目书公告,2026年或出现部分折旧到期,上行周期公司业绩弹性彰显。

液晶面板及液晶基板协同发展 $登康口腔(SZ001328)$

彩虹股份成立于1992年,主营业务是液晶玻璃基板和液晶面板。公司原为中电集团下属子公司,2017年,彩虹股份定增引入咸阳金控为首的地方国资,由央企变为地方国企。

公司曾是亚洲最大CRT显像管生产企业。随着液晶面板取代CRT,2008年后公司转型生产液晶玻璃基板,从低世代向高世代做液晶玻璃基板的国产替代攻关。2015年公司建设8.6代LCD面板产线,并多次做扩产升级,顺周期时表现出强于行业的盈利能力。2021年公司通过设立子公司虹阳显示,建设国内唯一的8.5+高世代玻璃基板产线。截至2024前三季度,彩虹股份实现营收90亿元,同比增长4.61%,归母净利润12.29亿元,同比增长301.85%。当前液晶面板贡献主要利润,其毛利率达24.27%,玻璃基板为20.44%。面板行业上行周期,公司业绩得到释放,盈利能力行业领先。

玻璃业务作为第二增长曲线,具有较高成长性。自2022-2024年前三季度,彩虹股份ROE从-12.70%恢复到5.88%,公司抓住面板行业顺周期及玻璃基板业务国产替代机遇,实现营收和利润快速增长。

面板行业:产能整合+国补接力下供需格局持续优化,公司面板业务有望量价齐升

供给端,海外工厂陆续被关停或收购,市场份额进一步向头部大陆厂商集中,日本夏普10代面板厂SDP已于2024年停产,同时华星正在推进收购LGD广州工厂。

至2025年中国大陆厂商份额有望突破70%,控产保价、按需生产的格局稳定,厂商盈利能力也维持在相对较高水平。需求端,2025年政府将加力扩围实施“两新”政策激励,电视面板需求有望迎来量价齐升。

在液晶面板领域,公司目前拥有一座8.6代线工厂,规划产能在170K/月,排产灵活,积极向国补面向的大尺寸需求转型,具备较强盈利弹性。

玻璃基板:供需紧平衡并被海外厂商高度垄断,公司作为国内唯一具备8代玻璃基板量产能力的厂商,国产替代空间广阔

玻璃基板是面板上游重要原材料,每制造一片液晶面板需要两片玻璃基板,在LCD面板BOM中占比10%左右。根据群智咨询,2024年全球显示玻璃基板出货规模预计为6.5亿平方米,同比增加7.3%,当前供需紧平衡。

与LCD面板一致,全球玻璃基板市场需求集中于中国,但其供给(特别是高世代线)被海外厂商高度垄断,2019年康宁以29%的市场份额位列全球第一,其次是旭硝子拥有24%的市场份额,日本电气硝子市占率21%。我国从事玻璃基板生产的厂商主要集中在低世代线,高世代线国产化率很低,国产替代空间广阔,地缘政治紧张局势下,推动玻璃基板国产替代的政策不断出台。

身处重资产&高技术壁垒赛道,当前国内彩虹股份子公司合肥液晶和虹阳显示具备8代玻璃基板量产能力。公司咸阳基地的8.5代+基板玻璃项目共将建设20座G8.5+基板玻璃窑炉,现一期已有4座窑炉点火。据我们测算,如按规划达产,2029年公司玻璃基板年产量可达1455万片,玻璃基板销售量可达1.22亿平方米,国产化率大幅提升,并有望以较强性价比优势进一步实现市占率提升,具备较强成长性。

盈利能力方面,可参考康宁玻璃基板业务,2024Q3较2024Q2提升10.5pct至2.85亿美元,未来玻璃基板存在涨价预期,也为彩虹股份玻璃实现国产替代提供更多机遇。

近5日有2家公司获得券商调高评级,其中,兴发集团、东阳光、中国石油、我爱我家目标空间超20%。

本周机构首次关注股票(节选)

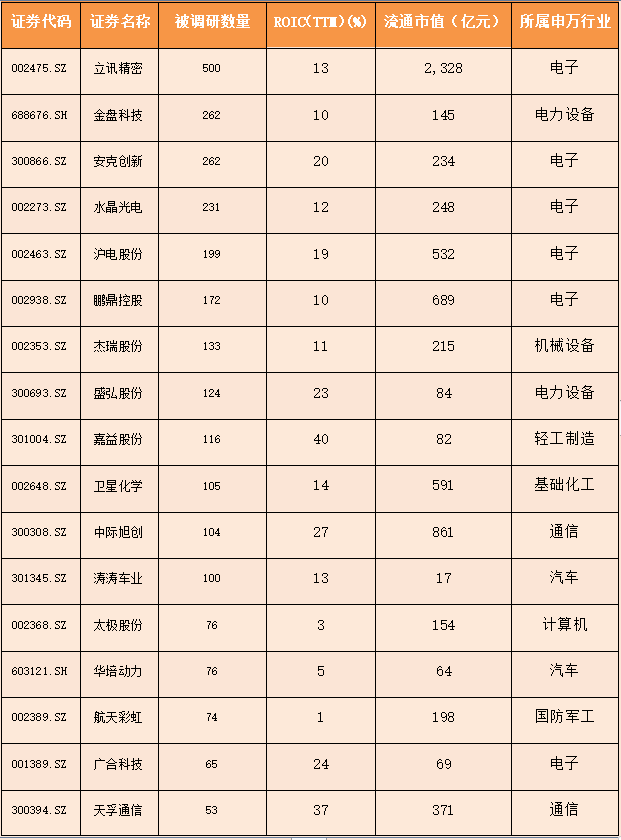

附表:被调研数量大于50的公司列表

本文作者可以追加内容哦 !