一、核心财务指标表现:增收不增利成主基调

数据来源:妙想大模型

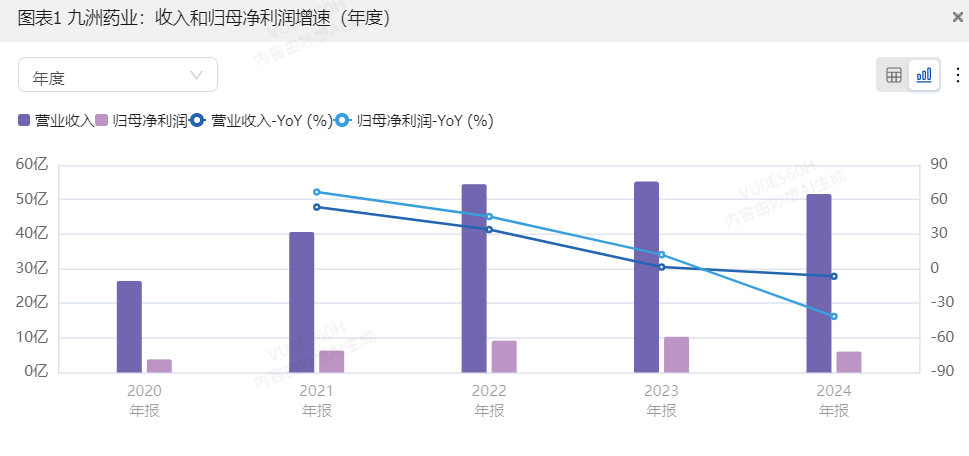

数据来源:妙想大模型2024 年,九洲药业交出了一份并不另投资朋友满意的成绩单。全年营收 51.61 亿元,同比微降 6.57%,但归母净利润却大幅下滑 41.34% 至 6.06 亿元,扣非净利润更降至 5.94 亿元,降幅达 42.06%。分季度看,第四季度营收 11.95 亿元,同比逆势增长 26.25%,但归母净亏损 2478 万元,成为全年业绩的最大拖累。这一现象背后,既反映了市场竞争加剧的行业共性问题,也暴露出公司在资产结构和成本控制上的阶段性挑战。

二、利润下滑的三大主因:价格战、减值与费用压力

市场竞争白热化:在 CDMO(合同研发生产)领域,九洲药业面临国内外同行的激烈争夺。为维持市场份额,公司部分产品价格同比下降约 10%,直接导致毛利率从 2023 年的 33.78% 降至 30.58%。尤其在原料药业务板块,毛利率同比下滑 12.8 个百分点,成为利润缩水的重灾区。

资产减值集中爆发:受行业周期影响,公司对存货、商誉等资产进行了全面减值测试,全年计提资产减值损失 2.35 亿元。其中,存货跌价损失高达 1.49 亿元,主要因部分原料药库存因市场需求变化导致可变现净值下降;商誉减值 2151 万元,则源于对海外子公司 Raybow USA 的资产评估调整。

费用端持续承压:尽管公司通过优化管理将管理费用同比压缩 6.32%,但销售费用却逆势增长 21.8% 至 9990 万元,反映出在市场竞争加剧下,营销投入的必要性。此外,利息费用虽仅 1938 万元,但利息收入同比减少 30%,显示资金使用效率有待提升。

三、现金流与资产结构:喜忧参半的经营韧性

数据来源:妙想大模型

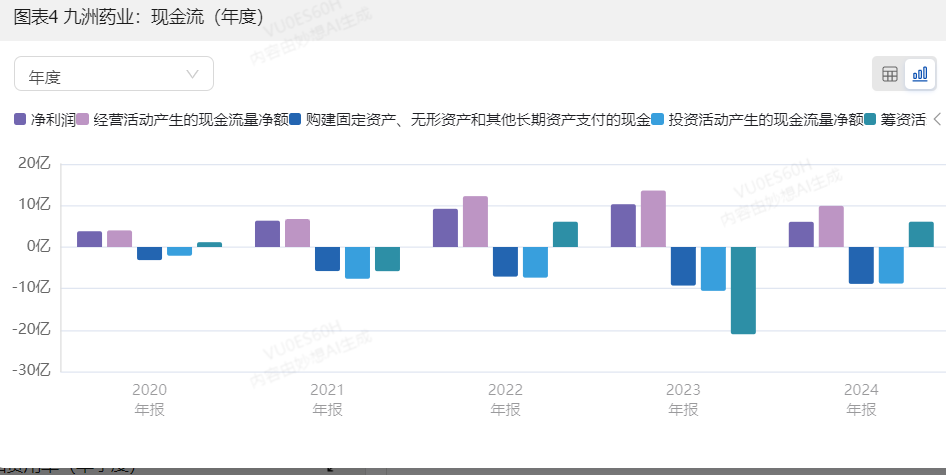

数据来源:妙想大模型经营性现金流逆势增长:尽管利润下滑,公司经营活动现金流净额达 9.92 亿元,同比增长 56.94%。这主要得益于应收账款管理的改善 —— 通过缩短账期和加强催收,应收账款周转天数从 2023 年的 120 天降至 105 天,带动现金回流加速。同时,应付账款周转天数延长至 90 天,进一步优化了营运资金效率。

投资与筹资活动的平衡术:公司全年投资活动现金流净流出 8.81 亿元,主要用于多肽产能扩建(1.45 亿元)和高活车间升级(1.66 亿元),这些投入将为未来 CDMO 业务放量奠定基础。筹资活动方面,通过新增银行借款和发行债券,净融资额达 6.1 亿元,有效补充了资本开支所需资金。

应收账款高企的隐忧:截至 2024 年末,应收账款余额达 12.68 亿元,占营收比例 24.6%,且账龄超过 1 年的应收账款占比升至 15%。尽管公司计提了 7226 万元坏账准备,但应收账款占归母净利润的比例仍高达 197.24%,若回款不及预期,可能进一步侵蚀现金流。

四、技术投入与战略布局:危机中的转型突围

面对短期业绩压力,九洲药业并未放缓技术创新的步伐。2024 年,公司在 CDMO 领域持续加码:

技术平台升级:手性催化平台申请专利 7 项,生物催化平台开发新酶 180 种,连续流技术成功应用于过氧化反应,提升生产效率 30% 以上。

产能扩张:多肽二期项目启动建设,预计 2025 年投产后产能将翻倍;OEB5 级高活车间扩建完成,可满足基因治疗药物的生产需求。

全球化布局:日本、德国研发中心投入运营,与海外药企合作的 84 个临床 III 期项目进入申报阶段,为后续收入增长埋下伏笔。

五、未来展望:挑战与机遇并存

尽管 2024 年业绩承压,但九洲药业的长期竞争力仍存。机构预测,随着 CDMO 项目逐步商业化(35 个已上市项目贡献稳定收入)和新分子业务放量,2025 年净利润有望回升至 8.3 亿元。不过,公司需警惕两大风险:一是行业价格战持续导致毛利率进一步下滑,二是应收账款回收不及预期引发的流动性压力。若能在成本控制、客户结构优化和新技术转化上取得突破,九洲药业有望在医药行业新一轮洗牌中占据更有利位置。

#【悬赏】2024年报季!穿越周期迷雾,解码投资真章##社区牛人计划##盘逻辑:深度解析,理清投资思路##股市怎么看##投资干货# $九洲药业(SH603456)$

本文作者可以追加内容哦 !