摘要:卤味赛道的重构与挑战(欢迎关注闺蜜财经)

撰文|蜜妹

这是@闺蜜财经的第1672篇原创

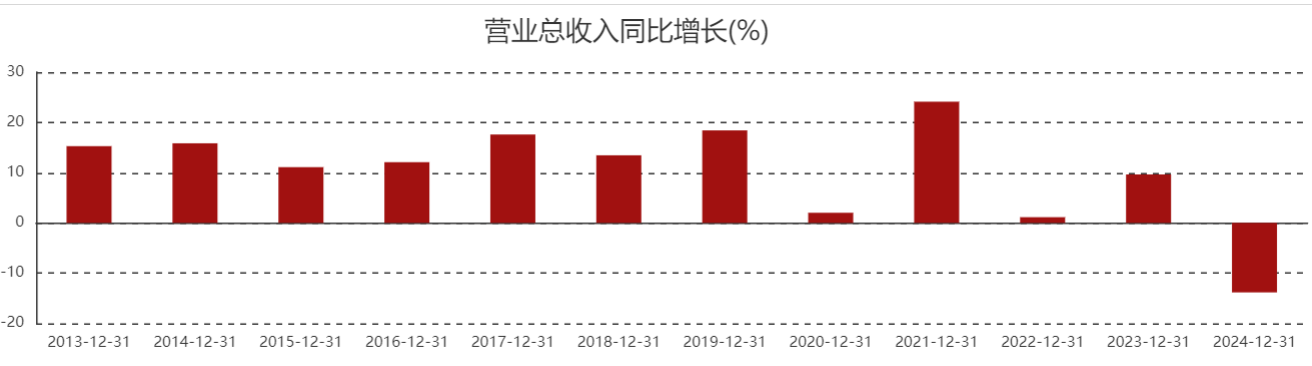

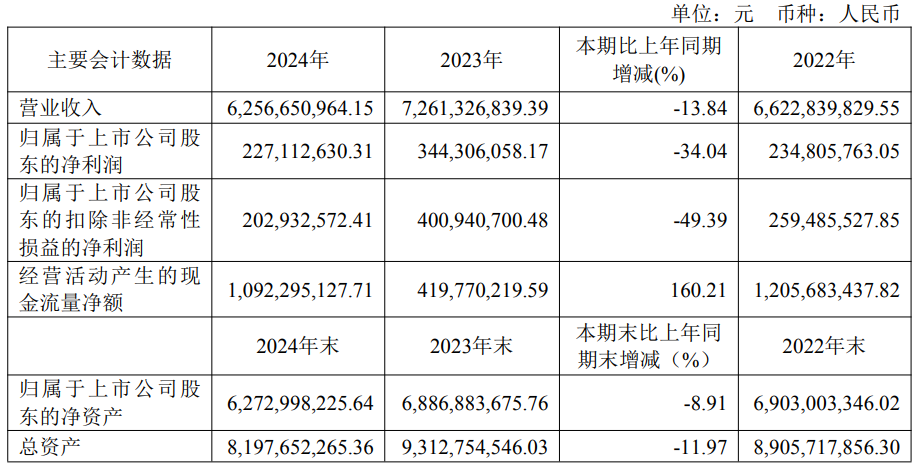

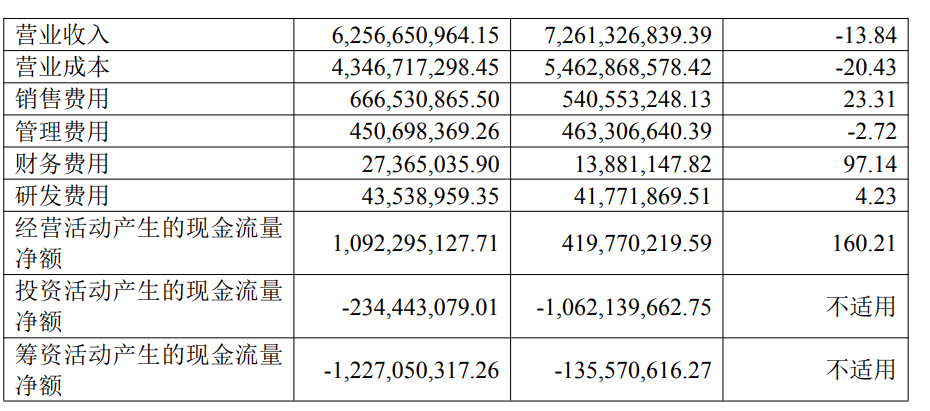

在周黑鸭财报数据“沦陷”之后,A股卤味巨头绝味食品2024年也交出了一份不尽人意的“成绩单”——营收同比下滑13.84%至少12年来最差,为62.57亿元;净利润骤降34.04%至2.27亿元,扣非净利润更是暴跌49.39%至2.03亿元。

图表来源|东方财富(特此感谢)

这一业绩表现不仅低于市场预期,更暴露了绝味食品在消费理性化、行业内卷化、战略调整期的多重困境。

01

绝味食品作为休闲卤制食品行业的领军企业,一直以来以其独特的口味和广泛的市场布局受到消费者的青睐。

从财报蜜妹看到,2024年该司卤制食品销售收入下滑是导致其营收下降的主要原因。

如下图,2024年绝味食品四大业务板块中,扛把子卤制食品销售收入同比减少13.67%,为52.24亿元;加盟商管理收入下降26.28%为6122.1万元,集采业务同比下滑38.47%为3.19亿元。

供应链物流收入和其他收入同比增长,分别为4.89亿元、2264.2万元,但因为占比较小,终难掩整体营收颓势。

分产品看,鲜货类产品里,绝味食品支柱禽类产品收入同比锐减16.62%为37.34亿元、第二大支柱蔬菜产品同比降9.94%为6.12亿元、第三大类其他产品同比降18.56%为6.12亿元。唯一增长的是畜类产品,同比升38.38%为3800.9万元。

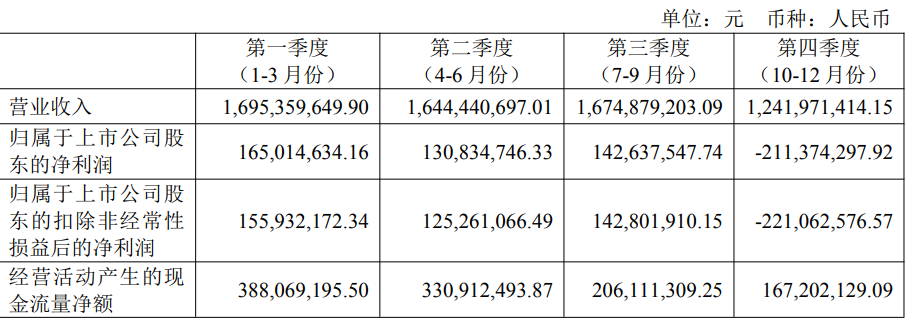

分季度来看,绝味食品2024年第四季度营收同比下滑25.7%至12.42亿元,净利润亏损2.11亿元,创下上市以来单季最大亏损。这与消费淡季、渠道去库存及年末促销力度加大直接相关。

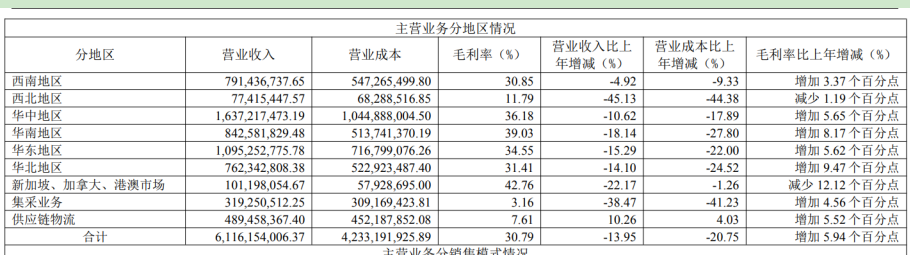

更致命的是,2024年绝味食品华东、华中两大核心市场收入分别下降15.29%和10.62%,合计丢失约3.4亿元营收。西北地区则成滑坡重灾区,营收同比大降45.13%。其他地区如西南、华南、华北均有不同程度下降。海外营收也呈下滑趋势。

另外值得注意的是绝味食品2024年的门店数量。2024年报里,蜜妹并未找到该司披露公司的门店数量和增减情况,这很微妙,要知道绝味此前一直会披露这项数据。

可查的数据显示,截至2024年6月底,绝味食品在中国大陆地区门店总数为14969家(不含港澳台及海外市场),相比2023年末的15950减少近千家。

02

利润方面,绝味食品有好有坏。

好的消息是毛利率提升了。2024年绝味食品毛利率为30.53%,同比2023年的24.77%大幅提升近6个百分点。这主要得益于原材料采购单价的下降以及对成本的有效控制,比如优化供应链管理、提高生产效率等。

但另一边,绝味食品的净利率不增反降,从2023年的4.37%降至3.26%。拆解下来蜜妹看到,销售费用、财务费用的增加、投资收益的减少以及信用减值损失等增加,都是导致其净利率下降的重要因素。

2024年,绝味食品销售费用从2023年5.4亿升至6.7亿,主要因广告宣传费增加从上一年的1.3亿增加至2.2亿;财务费用从1288万元增加至2737万元。

投资亏损2024年绝味食品放大了:对联营企业投资收益亏损扩大至1.6亿元,供应链子公司多数处于亏损状态,拖累整体盈利表现。

另外2024年绝味食品信用减值损失从上一年的568.2万元增加至908.2万元。

基于此,绝味食品坏消息就是文初提到的,归属净利润大幅下挫34.04%为2.27亿元,扣非净利润同比腰斩49.39%为2.03亿元。

不仅绝味面临营利双降困境,同为卤味巨头的煌上煌、周黑鸭等同行2024年也出现营收下滑,行业CR5(前五名市场份额)不足20%,市场分散化趋势加剧。

市场竞争加剧大环境下,消费者对 “卤味刺客”的抵触情绪加剧,高端品牌面临中小品牌价格战冲击。

03

营收、利润下滑只是表象,这背后必然有更深层的原因。在蜜妹看来,绝味食品目前面临两大困境:一是传统增长引擎动力逐渐不足;二是创新能力略显滞后。

第一点,绝味食品管理层似乎对后疫情时代消费分级敏感度不够。当竞对纷纷推出“小份装”“社区店”时,绝味仍在执着于“大店模式”,导致单店盈利模型持续恶化。

这或许与该司家族化色彩浓厚有关。穿透股权结构可见,实控人戴文军通过四家合伙企业控制近50%股权,董事会中也有几名执行董事为亲属。这种“家族式治理”导致决策封闭。

图表来源|企业预警通(特此感谢)

第二点,产品创新是吸引消费者的重要手段,但绝味食品在产品创新方面的表现似乎并不突出。与竞争对手相比产品种类和口味更新速度较慢。

绝味食品鲜货类产品占比很高,但缺乏差异化爆款。包装产品占比小,难以满足消费者对便捷性、健康化的需求。

数字化转型上,尽管绝味食品提出“全渠道融合”战略,但线上收入占比很小,私域会员体系建设滞后,未能有效激活复购率。

出海方面,年报里绝味食品称,加强“新加坡、加拿大市场拓展”,但数据显示境外收入占比几乎忽略不计。

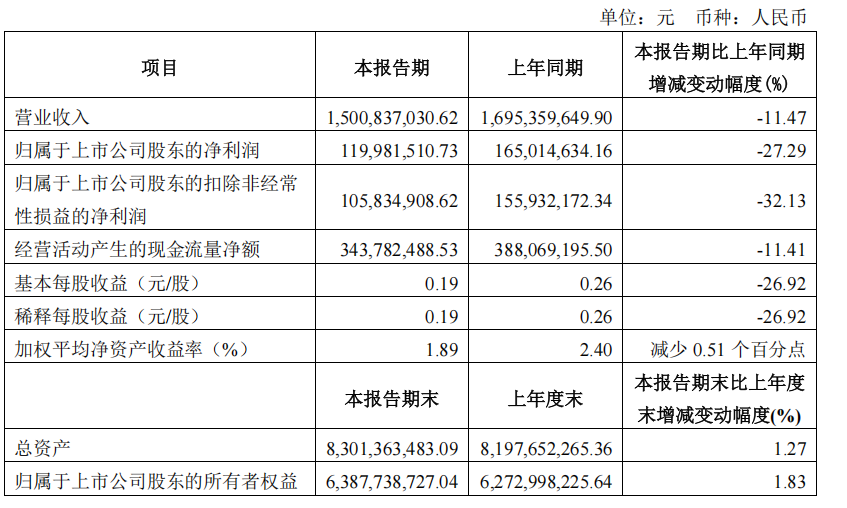

糟糕的是,2025年一季度,绝味食品似乎并未止跌,还在继续下滑。根据最新披露,其一季度营业总收入为15.01亿元,同比下降11.47%,归母净利润1.20亿元,同比下降27.29%。

综上,绝味食品的业绩阵痛,本质是从“规模扩张”向“价值创造”转型的必然代价,也是传统快消企业在消费变革浪潮中的典型迷失。

面对行业变局,绝味食品必须以供应链效率为支撑,以产品创新为突破,兼顾加盟商盈利,方能在新一轮竞争中重塑优势。

长期来看,卤味赛道的万亿市场空间仍在。绝味食品到底是会涅槃重生,还是成为又一个被时代抛弃的“老字号”?我们拭目以待。

本文未注明图表均来自于上市公司公开披露,特此说明和感谢!文章仅供讨论分析,不构成投资建议。

版权声明:本文系闺蜜财经创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!

本文作者可以追加内容哦 !