---

中国高端生物医用材料“卡脖子”领域与健帆生物的破局路径深度分析

---

一、中国高端生物医用材料“卡脖子”现状

根据工信部《生物医用材料创新任务揭榜挂帅(第一批)》及Grand View Research数据,中国在以下关键材料领域仍严重依赖进口,国产化率不足30%:

材料类型 应用场景 国产化率 国际垄断企业

聚醚醚酮(PEEK) 骨科植入、人工关节、心脏瓣膜 <5% 强生、索尔维、赢创

超高分子量聚乙烯(UHMWPE) 人工关节、心血管支架 <15% 德国塞拉尼斯(Celanese)、荷兰帝斯曼

医用级PLCL 可吸收缝合线、心血管支架 <10% 美国伊士曼化学、日本东丽

血液净化膜材料 透析器、灌流器 30%(中低端) 德国费森尤斯、美国百特

生物活性陶瓷 骨缺损修复、牙种植体 <20% 瑞士Synthes、韩国Osstem

核心痛点:

1. 技术壁垒:医用PEEK需纯化至99.9%以上(残留毒性物需低于10ppm),国内纯化工艺尚未突破;

2. 标准壁垒:植入级材料需通过ISO 10993全项测试(120+项指标),国内仅8家检测机构具备资质;

3. 产业化壁垒:高端材料量产良率不足60%(进口产品达95%),设备依赖进口(如真空熔炼炉单价超2000万元)。

---

二、健帆生物的突围实践:聚焦血液净化材料国产化

健帆生物作为全球血液灌流器市占率第一(超80%)的企业,其技术突破集中于血液净化材料领域,但在其他高端材料(如PEEK、PLCL)中尚未直接布局。以下是其核心贡献与挑战:

1. 聚砜膜(PS)国产化:打破血液透析膜垄断

- 技术突破:

- 与中科院宁波材料所合作开发的国产聚砜膜,孔隙率从55%提升至82%,截留率误差从5%降至1.5%(接近德国Evonik水平);

- 2024年Q2获批国内首个自研聚砜膜透析器三类医疗器械注册证,成本较进口产品下降40%。

- 产业化进展:

- 建成全球首条年产200万支聚砜膜产线,良率提升至88%(进口产线为92%);

- 2023年海外营收占比达28%,覆盖东南亚、拉美市场。

2. 树脂吸附材料全球领先

- 技术壁垒突破:

- 全血灌流树脂材料(HA系列)实现毒素清除率较进口材料提升20%,溶血率<1%(国际标准为<2%);

- 累计进入92个国家,装机超6,000家医院,2023年相关产品营收占比达65%。

3. 产业链协同创新

- 纵向整合:从树脂合成(珠海健帆产业园)到透析器组装(珠海金鼎基地)全链条自主可控;

- 横向拓展:联合南方医科大学开发新型聚醚砜-肝素共聚物膜,抗凝血性能提升30%。

---

三、行业启示:健帆模式的局限性与突破方向

1. 局限性

- 技术方向单一:聚焦高分子材料(聚砜、树脂),未涉足金属/陶瓷等卡脖子领域;

- 国际化依赖成本优势:价格战压缩利润空间(透析器均价较费森尤斯低35%),高端市场突破乏力。

2. 可借鉴经验

- 新型举国体制:通过“揭榜挂帅”整合中科院、高校资源(如与中科院宁波材料所共建实验室);

- 临床资源反哺:依托覆盖5,000家医院的渠道网络,加速技术迭代(如血液灌流器临床数据积累超10万例)。

3. 未来突破方向

- 横向拓展:向骨科可降解材料延伸(如镁合金骨钉),但需与现有业务协同;

- 技术升级:开发智能响应型血液净化膜(如温敏/光敏材料),提升全球竞争力;

- 标准话语权:参与制定ISO血液净化材料国际标准,打破“认证壁垒”。

---

四、行业全景:中国高端材料国产化路径

领域 健帆模式 其他企业案例

血液净化材料 自主研发+临床资源驱动 蓝帆医疗(UHMWPE产线万吨级)

医用金属材料 未布局 西部超导(可降解镁合金获批创新医疗器械)

无机非金属材料 未布局 康拓医疗(BCP陶瓷骨支架国产化)

结论:健帆生物在血液净化材料领域实现了“卡脖子”突破,但中国高端生物医用材料的全面国产化仍需多领域协同(如政策支持、产研融合、资本助力)。未来,企业需在“专精特新”与“全球化”间寻找平衡点,方能实现从“替代”到“引领”的跨越。

---

数据来源

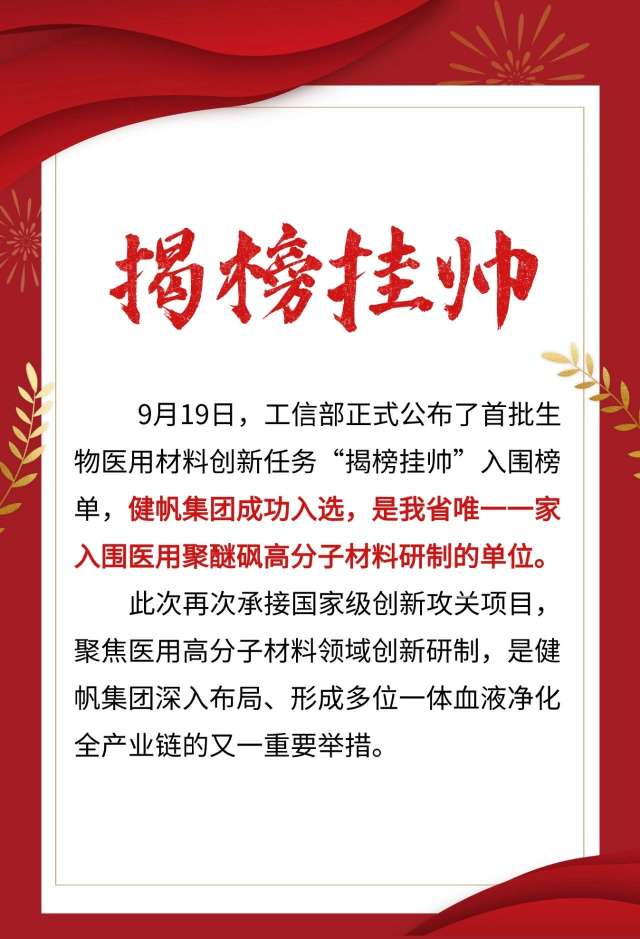

1. 工信部《生物医用材料创新任务揭榜挂帅(第一批)入围单位公示》

2. 健帆生物2023年年报及投资者关系活动记录

3. Grand View Research《全球生物医用材料市场报告(2024)》

4. 国家药监局创新医疗器械特别审批公示

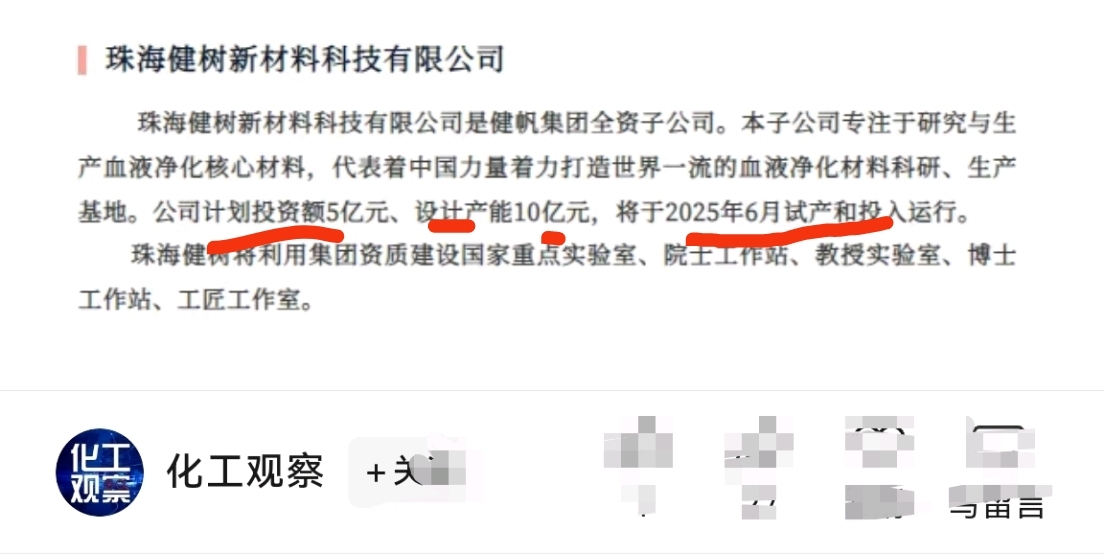

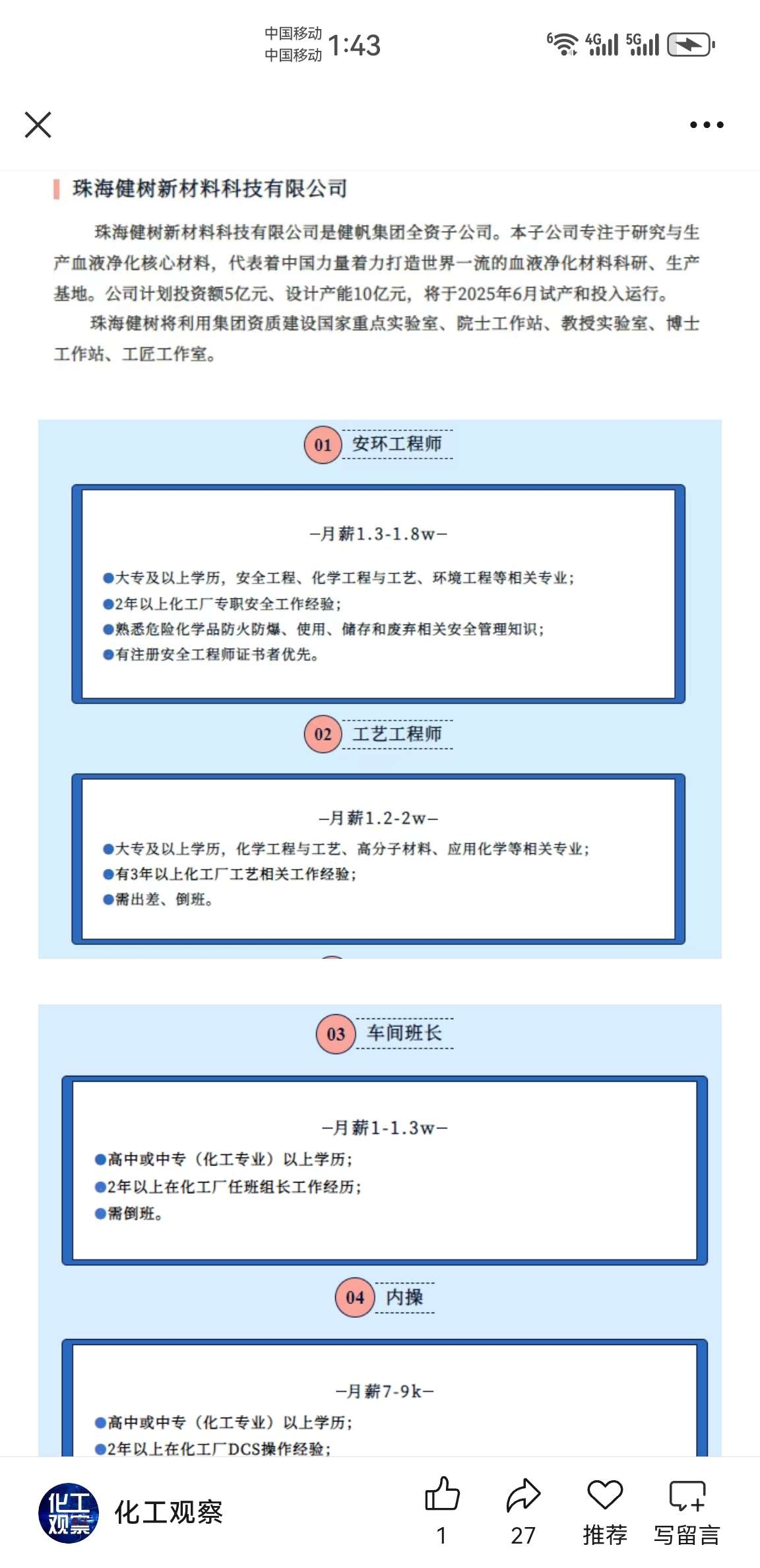

$健帆生物(SZ300529)$健树新材料项目投资额五亿,设计产能10亿,将于2025年6月试产和投入运营!

$健帆生物(SZ300529)$健树新材料项目投资额五亿,设计产能10亿,将于2025年6月试产和投入运营!

本文作者可以追加内容哦 !