一致魔芋近期发布了2024年报信息,其股价也在近一段时间不断创出新高,我们就来仔细看一看财报背后的信息。

一、业绩速览:收入高增与利润倒挂的冰火两重天

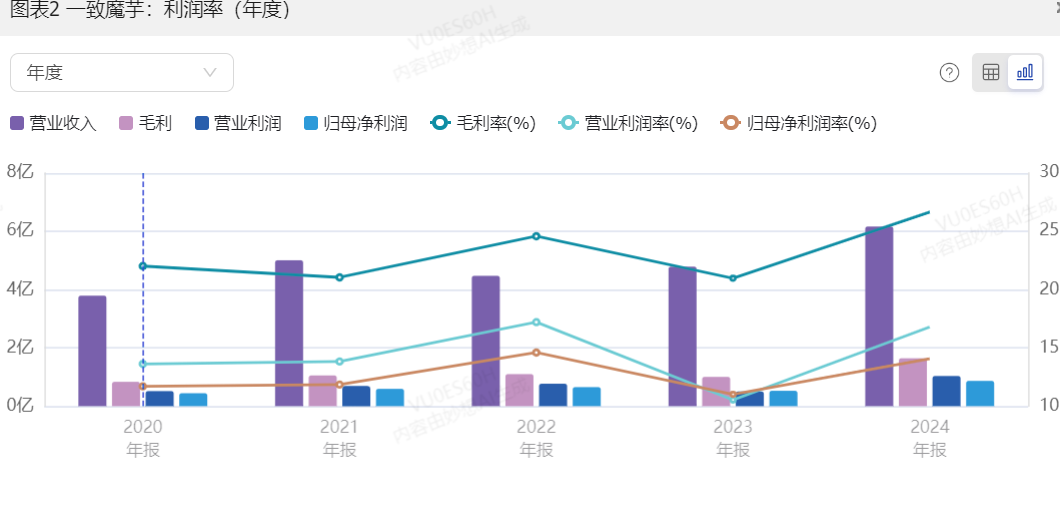

2024 年四季度,一致魔芋单季度营收同比增长 59.23% 至 1.81 亿元,全年累计收入突破 6.17 亿元,同比增长 28.76%,延续了近年来的高增长态势。分产品看,魔芋粉(4.34 亿元,+19.6%)、魔芋食品(1.72 亿元,+63.2%)、魔芋美妆(0.05 亿元,+16.3%)三大板块均实现两位数增长,其中魔芋食品业务成为核心引擎,占总收入比重提升至 27.9%。

然而,利润端却呈现 “增收不增利” 的罕见现象:单季度营业利润同比暴跌 363.26% 至 2914 万元,归母净利润更是同比下降 2613.09% 至 2466 万元。尽管全年累计净利润增长 64.41% 至 8672 万元,但四季度单季利润水平已接近 2023 年全年利润规模的三分之一,暴露出显著的季度性经营压力。

二、核心指标解析:毛利率提升为何难掩利润下滑?

1. 毛利率改善的结构性红利

四季度毛利率同比提升 16.33 个百分点至 35.82%,全年毛利率达 26.65%(+5.67pct),主要得益于:

产品结构优化:高毛利的魔芋食品占比提升,其毛利率同比提升 11.2pct 至 29.43%,而魔芋粉毛利率提升 3.81pct 至 25.15%。

规模效应显现:公司魔芋粉全球销量第一的地位进一步巩固,单位生产成本下降。

原材料价格传导:2024 年魔芋粉价格同比上涨约 5%,部分抵消了原料成本压力。

2. 利润下滑的三重压力

尽管毛利率改善,营业利润却同比下降 363.26%,主因:

营业成本激增:四季度营业成本同比增长 112.3%,远超收入增速,其中原材料采购成本占比超 60%,而 2024 年鲜魔芋价格从年初 40 元 / 公斤飙升至 220 元 / 公斤,涨幅达 450%,直接推高生产成本。

费用端侵蚀:销售费用同比增长 86.43%,主要因拓展新客户(如与卫龙合作代工)产生的市场推广费用增加;管理费用增长 42.19%,系股权激励摊销及研发投入加大。

投资收益锐减:2023 年处置子公司股权带来的高基数效应消退,2024 年投资收益同比下降 86.43%。

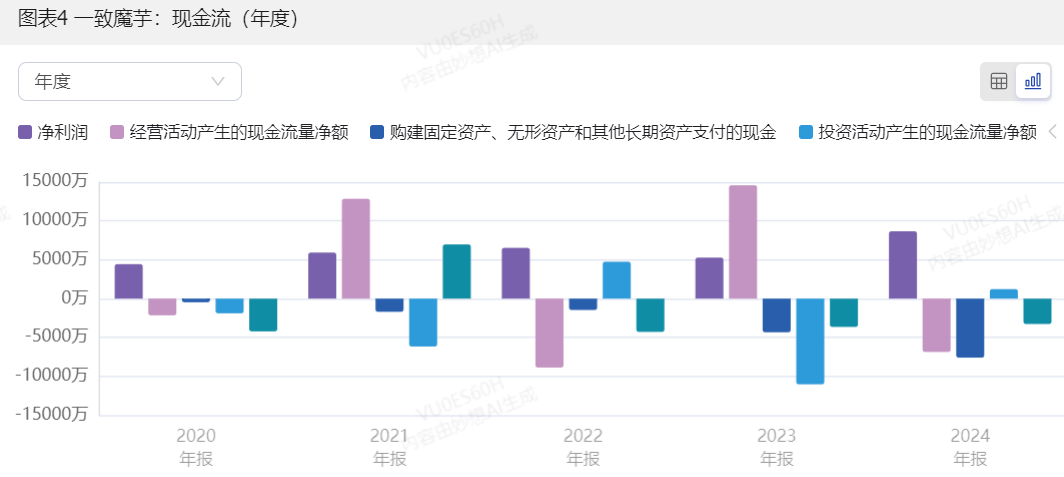

三、现金流危机:存货与应收款吞噬经营血液

1. 经营活动现金流净额同比下降 600.5% 至 - 1.12 亿元

核心矛盾在于:

存货激增 61.45%:期末存货达 4.35 亿元,占总资产 55.47%,主要因采购季原料价格上涨导致备货增加,但存货周转率从 2023 年的 1.8 次降至 1.2 次,存在滞销风险。

应收款增长 62.09%:应收账款从 4496 万元增至 7288 万元,客户集中度提升(前五大客户占比近 20%),但账期延长至 90 天以上,加剧资金占用。

2. 投资与筹资活动现金流改善

投资活动现金流净额同比增长 6200% 至 2720 万元,主要因收回资管产品及国债逆回购投资 15.06 亿元。

筹资活动现金流净额同比增长 59.5% 至 - 4838 万元,主因股份回购 1401 万元及偿还短期借款 9000 万元。

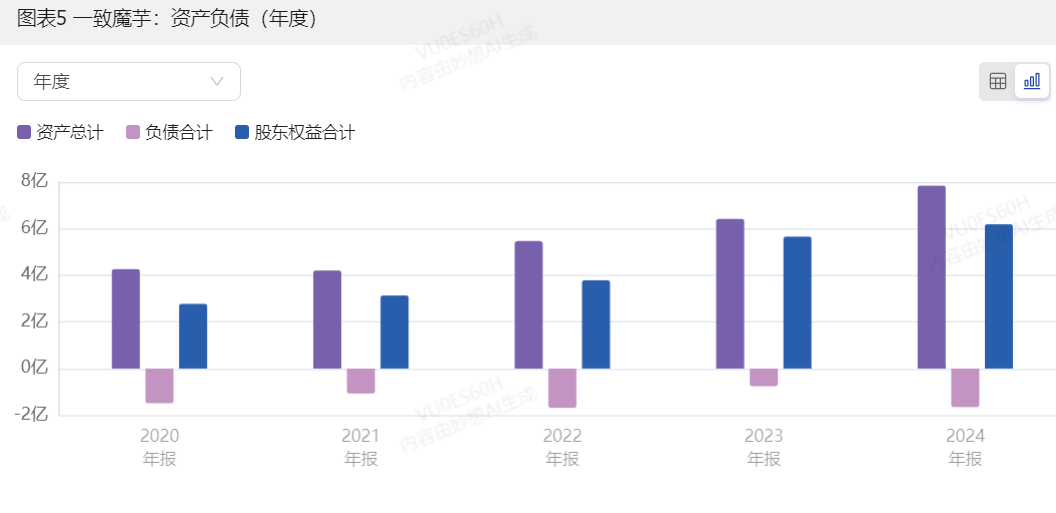

四、资产负债表:负资产负债率

公司总资产 7.85 亿元,总负债 - 1.66 亿元,资产负债率 - 21.11%,看似 “零负债” 的背后是:

负债结构特殊性:应付账款(1.34 亿元)、预收款项(0.32 亿元)等经营性负债构成主要负债项,而货币资金(2.15 亿元)及交易性金融资产(1.51 亿元)形成净现金头寸。

会计处理影响:递延收益(0.89 亿元)、合同负债(0.56 亿元)等项目拉低总负债,实际运营负债压力集中在短期借款(0.60 亿元)和应付票据(0.48 亿元)。

五、行业视角:魔芋赛道的机遇与挑战

1. 需求端爆发式增长

健康食品风口:魔芋素毛肚、茶饮小料等产品受益于消费者对低卡、高纤食品的需求,2024 年魔芋休闲食品市场规模突破 50 亿元,同比增长 63%。

政策红利:国家 “体重管理年” 政策推动膳食纤维需求,魔芋粉在代餐、保健品领域的应用拓展。

2. 供给端结构性矛盾

原料短缺:2024 年云南主产区因冻害减产 30%,叠加日韩采购量激增 60%,导致魔芋粉价格持续走高,预计 2025 年价格仍将维持高位。

产能扩张:公司 8 万吨技改项目加速推进,魔芋食品产能将达 2.5 万吨,但行业产能过剩风险隐现,可能引发价格战。

六、风险与展望:短期阵痛与长期潜力

1. 短期风险

现金流压力:经营活动现金流连续两年为负,若存货周转率持续下滑,可能引发流动性危机。

客户集中度风险:前五大客户占比近 20%,依赖蜜雪冰城、康师傅等头部企业,若合作出现波动将直接影响收入。

2. 长期机会

全球化布局:海外收入占比达 29%,产品销往 40 多个国家,与玛氏集团合作开发宠物食品市场,打开新增长极。

技术壁垒:公司拥有 7000 吨魔芋亲水胶体产能,研发投入占比 3.2%,在胶体复配技术上领先行业。

七、管理层的应对策略

供应链管理:通过 “设备租赁 + 技术服务” 模式绑定上游供应商,稳定原料采购价格。

产品创新:2025 年计划推出魔芋膳食纤维、免煮西米等新产品,拓展预制菜、乳制品等应用场景。

产能优化:加速 2.5 万吨魔芋食品生产线建设,缓解产能瓶颈,预计 2025 年产能利用率提升至 85%。

写在最后

一致魔芋的 2024 年四季度财报揭示了一个典型的 “高增长陷阱”:收入的快速扩张掩盖了利润端的结构性矛盾,而现金流恶化则敲响了风险警钟。尽管行业景气度仍在,但公司需在成本控制、供应链管理、客户多元化等方面持续发力,方能在魔芋赛道的激烈竞争中保持领先地位。对于投资者而言,短期需警惕利润波动风险,长期则可关注其技术壁垒与产能释放带来的增长潜力。

#【悬赏】2024年报季!穿越周期迷雾,解码投资真章##食品加工持续发力,一致魔芋股价大涨##社区牛人计划##盘逻辑:深度解析,理清投资思路##股市怎么看#$一致魔芋(SZ839273)$

本文作者可以追加内容哦 !