一、滨化股份基本面与技术面分析

基本面分析

1. 核心业务与市场地位

滨化股份(SH601678)是综合性化工集团,主营业务为氯碱、石化、新材料、新能源等,主要产品包括烧碱(产能61万吨/年,山东第四大生产商)、环氧丙烷(产能27万吨/年,全国商品量前列)、三氯乙烯(市占率全国第一)等。公司依托“北鲲计划”布局新能源化工基地,目标打造零碳工业体系,战略方向与国家“双碳”政策高度契合。

2. 财务表现与风险

营收增长但利润承压:2024年三季度营收75.65亿元(同比+39.2%),归母净利润1.89亿元(同比-32.33%),毛利率从19.36%降至6.34%,主要受原材料成本上升和行业竞争加剧影响。

负债与现金流:资产负债率49.03%,流动比率0.76,短期偿债压力可控;经营活动现金流净额同比下滑30.57%,需关注成本管控能力。

定增受阻:2024年11月因审核未通过终止定增,可能影响新能源项目资金筹措。

3. 战略布局亮点

新能源与氢能:与亿华通合作成立氢能公司,参股华海保险,布局氢能产业链和金融支持。

循环经济:自备电厂和盐资源一体化降低电力成本,毛利率高于行业平均水平。

技术面分析

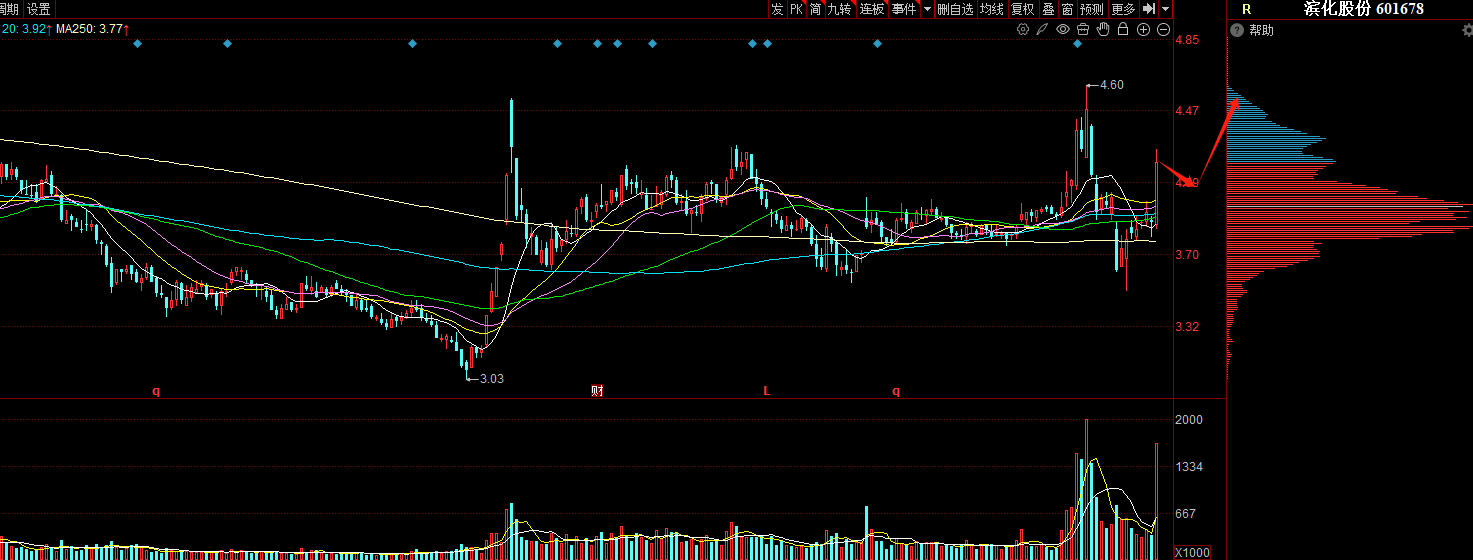

短期强势信号:2025年4月17日股价大涨8.27%,成交额6.81亿元,主力资金净流入8372万元,MACD红柱放大,KDJ指标金叉,短期支撑位3.74元,压力位4.60元。

筹码分布:平均成本3.94元,当前股价4.19元接近压力区间,需警惕回调风险;换手率8.11%显示活跃度提升,但筹码分散,缺乏主力控盘。

二、当前化工产业活跃原因及前景

行业活跃驱动因素

1. 供需格局改善:2025年全球化工品需求预计增长5%,而国内产能扩张放缓(如醋酸乙烯产能消费比超150%),部分细分领域供需趋紧。

化工周期,底部周期

2. 政策与绿色转型:

双碳目标:新能源材料(如锂电池电解液、光伏材料)、生物基化学品需求激增,滨化等企业加速布局低碳技术。

高端化与国产替代:半导体材料(电子级氢氟酸)、OLED面板材料等技术壁垒领域国产化提速。

3. 成本优势与出口红利:国内煤化工、氯碱产业链成本全球领先,叠加东南亚等新兴市场需求增长,出口占比提升(如烧碱出口年均增长45%)。

未来趋势

新材料与AI融合:AI优化生产流程(如智能控制系统)降耗,合成生物学推动生物基材料产业化。

周期复苏预期:基础化工板块市盈率17.31(历史分位19.61%),估值处于低位,资金布局周期反转。

三、化工行业龙头股推荐

1 荣盛石化(002493.SZ)

优势:控股浙石化4000万吨炼化一体化项目,PTA、PX产能全球第一,沙特阿美战略入股。

催化:炼化盈利修复,新材料项目投产增厚利润。

2. 合盛硅业(603260.SH)

优势:工业硅(产能122万吨/年)和有机硅(173万吨/年)双龙头,光伏产业链核心供应商。

催化:硅料价格触底反弹,光伏装机需求回暖。

结语

滨化股份短期受益于氯碱涨价和氢能概念,但需关注成本压力和技术面回调风险;化工板块活跃源于周期复苏、政策红利及高端化转型。上述龙头股在细分领域具备技术、规模和成本优势,建议长期关注。$滨化股份(SH601678)$$上证指数(SH000001)$$深证成指(SZ399001)$

本文作者可以追加内容哦 !