$川金诺(SZ300505)$ 川金诺作为一家市值约40亿元的磷化工企业,能够通过自筹资金和贷款筹集19亿元进行海外投资,其背后的原因可以从以下几个方面分析,结合其财务表现、行业地位、战略布局及融资能力等因素综合考量:

---

### 1. **财务基本面的显著改善与现金流支撑**

- **盈利能力大幅提升**:2024年川金诺营收32.07亿元,同比增长18.30%;归母净利润1.76亿元,同比增长292.50%,经营性现金流净额1.43亿元,同比增长419.67%。这一扭亏为盈的表现增强了银行和投资者的信心,为其融资提供了财务背书。

- **高毛利率业务占比高**:磷化工产品毛利率达12.32%,其中磷肥毛利率16.15%,磷酸收入占总营收近50%。核心业务的高盈利能力和稳定的现金流为其贷款提供了偿债能力保障。

### 2. **行业高景气与磷化工产业链优势**

- **磷化工需求旺盛**:2024年磷矿石价格因供需紧平衡持续上涨,湿法磷酸价格年涨幅18.64%,叠加农业和新能源双赛道需求(如磷肥出口、净化磷酸用于磷酸铁锂),行业整体景气度高。

- **国际市场份额扩大**:公司海外收入占比42%,其中东盟市场占70%,且饲料级磷酸盐在越南享受0关税优势,出口竞争力强。国际市场的高增长为融资提供了业务扩张的合理性。

### 3. **战略布局与项目背书**

- **新能源转型的战略潜力**:尽管当前新能源材料业务(如磷酸铁锂)因行业过剩停产,但公司通过计提减值控制风险,并计划在行业回暖后重启项目。长期来看,其“磷化工+新能源”的一体化战略(如防城港39亿元新能源项目)吸引了政策支持和资本关注。

- **政府与机构支持**:广西防城港项目的政府合作及定增募资6.95亿元(用于新能源项目),显示其项目具备政策背书和机构资金注入的可能性。

### 4. **融资渠道的多元化与成本控制**

- **灵活融资手段**:公司通过银行贷款、定增、政府补贴、自有资金等多渠道融资。例如,2023年定增成功募资6.95亿元,2024年利用经营性现金流和债务工具补充资金。

- **低成本磷矿采购优势**:通过进口高性价比磷矿(如埃及磷矿占防城港用量的60%)和国内低品位磷矿的浮选技术,降低原料成本,提升利润空间,增强偿债能力。

### 5. **机构认可与市场预期**

- **机构调研与战略看好**:2024年多家机构(如德邦证券、财通资管)密集调研,认可其柔性生产能力和东盟市场拓展潜力。公司负债率仅28.11%,财务结构稳健,进一步降低融资风险。

- **行业龙头地位**:公司在湿法磷酸净化技术、饲料级磷酸盐出口等领域处于国内领先地位,技术壁垒和市场份额为其融资提供了信用溢价。

---

### 总结:为何市值40亿能撬动19亿融资?

- **核心驱动因素**:高盈利业务(磷化工)提供稳定现金流,行业景气度支撑增长预期,战略项目(如新能源、东盟市场)吸引长期资本,叠加政府合作与机构认可,形成“以小撬大”的融资杠杆效应。

- **风险与平衡**:尽管新能源业务短期拖累业绩,但公司通过灵活调整产能(如转产高毛利产品)和严控资本开支,维持了整体财务安全边际。

未来需关注磷矿价格波动、新能源行业复苏进度及海外政策风险,但现阶段其融资能力与其业务基本面和战略布局高度匹配。

担心投资安全问题的来看看这个。

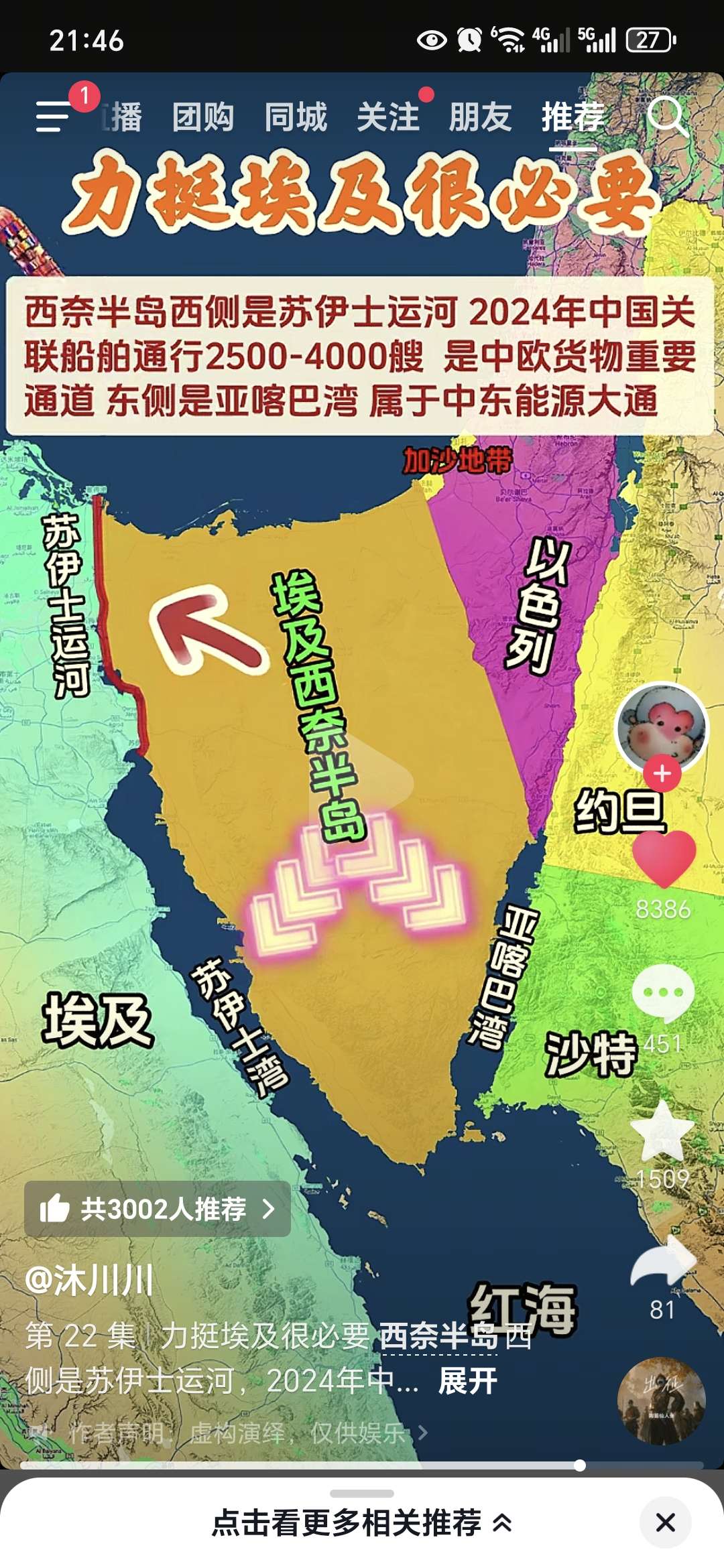

印巴冲突,歼10C碾压西方战机,刚好埃及买了40架。看到这个,你还觉得埃及的投资环境不安全吗?

本文作者可以追加内容哦 !