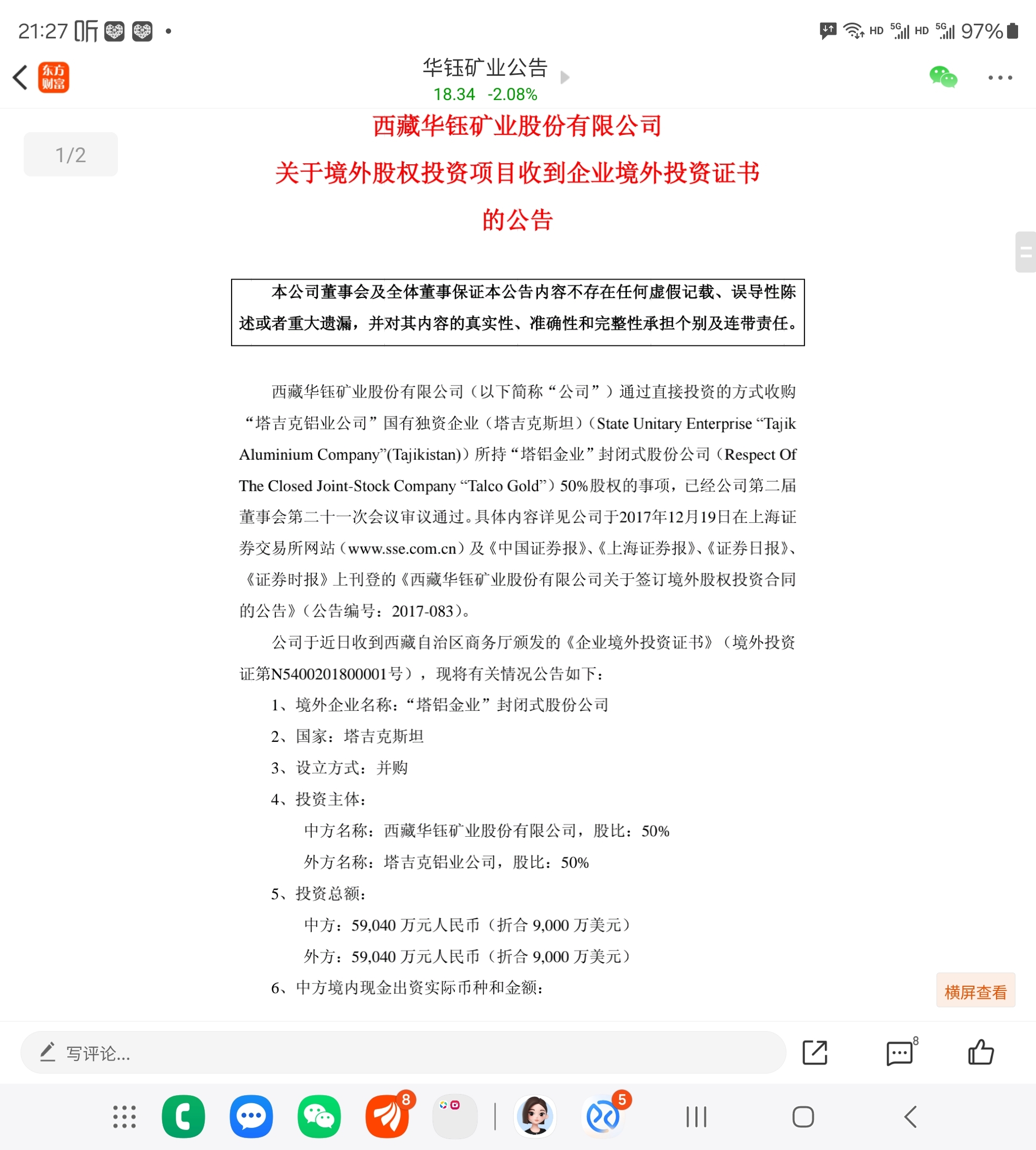

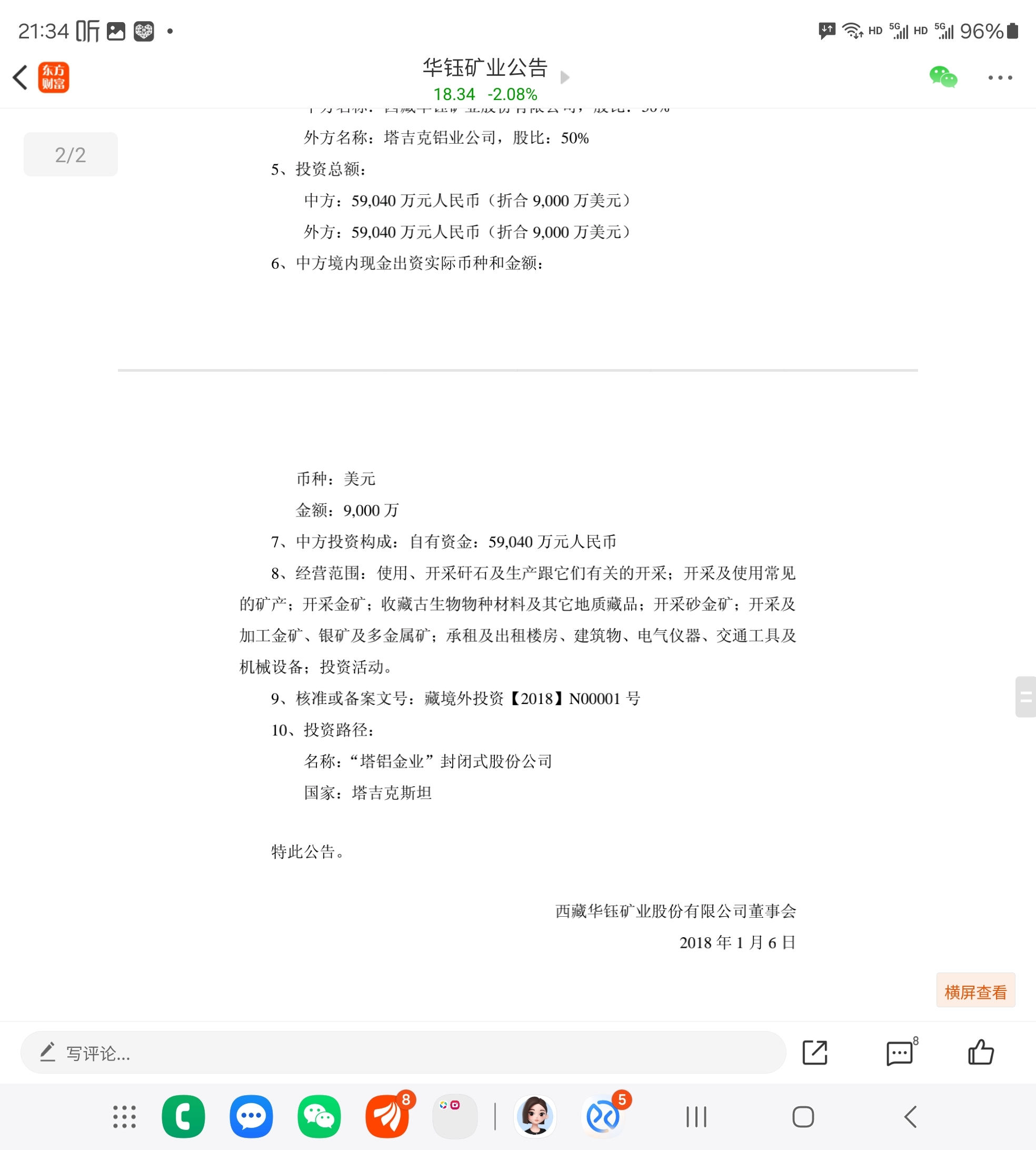

华钰矿业以9000万美元收购塔铝金业50%股权,本质是**“资源价值发现+政策红利捕捉+技术壁垒构建”**的三重胜利。在锑价暴涨、供应链重构和“一带一路”政策加持下,该项目的投资回报率已远超预期,成为中国企业“走出去”的典范。未来,随着产能扩张和技术升级,华钰矿业有望从“资源供应商”转型为“全球锑产业链整合者”,进一步巩固其在国际矿业市场的地位。其当前价值已远超收购时的估值,成为全球锑资源领域的“战略级资产”。结合资源储量、产能释放、市场价格、政策红利及技术壁垒等多维度分析,其价值可从以下六个层面展开:

一、资源价值:全球顶级锑金矿的稀缺性溢价

1. 储量与品位优势

塔铝金业保有锑金属量26.46万吨(占华钰总储量的71.9%),黄金储量49.9吨,远景锑储量达50万吨,是全球第四大锑矿,矿石品位4.2%(全球平均仅0.5%)。按当前国际锑价40万元/吨、金价3327美元/盎司(约合人民币780元/克)计算,静态资源价值已达:

- 锑资源:26.46万吨 × 40万元/吨 = 1058.4亿元

- 黄金资源:49.9吨 × 780元/克 × 100万克/吨 = 389.2亿元

- 合计:1447.6亿元(约200亿美元)

2. 成本优势

锑矿开采成本仅2.1万元/吨,较行业均值低20%;黄金综合成本300-350元/克,毛利率达73.7%。这种“低成本+高品位”组合在全球矿业中极为罕见。

二、产能释放:利润弹性的核心驱动力

1. 当前产能与利润

2025年塔铝金业满产后,锑年产能达1.6万吨(华钰权益8000吨),黄金年产能2.2吨(华钰权益1.1吨)。按当前价格测算:

- 锑业务:(40万元/吨 - 2.1万元/吨) × 1.6万吨 = 60.64亿元

- 黄金业务:(780元/克 - 350元/克) × 2.2吨 × 100万克/吨 = 94.6亿元

- 总利润:155.24亿元(华钰权益约77.6亿元)

2. 未来增长空间

西藏柯月项目投产后,华钰全球锑产能将达3万吨(占全球15%),叠加黄金业务,2026年总利润或突破200亿元。

三、市场价格:供需失衡下的价格弹性

1. 锑价暴涨逻辑

- 供应端:中国实施出口管制后,全球锑供应缺口扩大至4万吨/年,塔吉克斯坦(华钰占其产能70%)成为关键补充。

- 需求端:光伏玻璃(占需求60%)、液流电池(储能领域)需求爆发,2025年全球锑需求预计达18万吨,较2023年增长40%。

- 价格走势:2025年国际锑价已突破40万元/吨,较2024年翻倍,且存在进一步上涨空间。

2. 黄金价格支撑

黄金作为避险资产,在全球经济不确定性下持续走强。2025年金价突破3300美元/盎司,较2024年上涨17%,为黄金业务提供稳定收益。

四、政策红利:“一带一路”与塔国战略支持

1. 塔吉克斯坦政策倾斜

- 税收优惠:矿业利润税从23%降至13%,前5年免征矿产资源开采税。

- 基建配套:政府投资修建矿区公路、电网,并提供低息贷款。

- 政治保障:总统拉赫蒙亲自推动项目,协调解决征地、环保等问题。

2. 中国“一带一路”背书

- 资金支持:中国进出口银行提供1亿美元贷款,利率低于市场水平。

- 技术输出:中国地质调查局指导绿色矿山建设,帮助通过欧盟环保认证。

- 市场渠道:产品通过中欧班列直运欧洲,享受关税减免。

五、技术壁垒:全球领先的生产工艺

1. 高汞矿石处理技术

针对矿石含汞0.6%-1.0%的特性,采用浮选-焙烧联合工艺,汞回收率达60%,尾气汞含量低于0.05mg/Nm³,优于欧盟标准。

2. 智能化生产系统

引入芬兰美卓智能磨机,能耗降低30%;配套自动化浮选控制系统,锑回收率提升至**85%**以上。

3. 高附加值产品

三氧化二锑(纯度99.99%)出口欧洲,单价达40万元/吨,较传统锑锭溢价30%。

六、估值模型:多重方法交叉验证

1. 市盈率法

若2025年净利润达155亿元,按行业平均PE 20倍测算,塔铝金业总估值为3100亿元(约430亿美元),华钰持股50%对应1550亿元(约215亿美元)。

2. 资源价值法

静态资源价值1447.6亿元,叠加产能释放和价格弹性,动态估值可达2000亿元(约275亿美元)。

3. 可比公司估值

对标全球锑矿龙头湖南黄金(市值500亿元)、华锡有色(市值300亿元),塔铝金业作为全球第四大锑矿,估值应在1000亿-1500亿元(约140亿-200亿美元)。

七、风险与挑战

1. 地缘政治风险

塔吉克斯坦与阿富汗接壤,边境安全局势需持续关注;欧亚经济联盟贸易政策变化可能影响出口。

2. 替代品技术冲击

水滑石、磷系阻燃剂等替代品加速研发,长期可能压制锑需求,但短期供应缺口难以填补。

3. 环保合规成本

塔吉克斯坦环保法规趋严,未来可能要求进一步降低汞排放和能耗,增加运营成本。

结论:从“捡漏”到“全球锑王”

华钰矿业收购塔铝金业的决策,在资源价值、市场价格、政策红利和技术壁垒的多重加持下,已实现超预期的战略回报。按当前市场环境测算,塔铝金业总估值约为 1500亿-2000亿元(约200亿-275亿美元),华钰矿业持有的50%股权价值约 750亿-1000亿元(约100亿-135亿美元),较收购价 9000万美元 增值超 100倍。未来,随着产能扩张和技术升级,其价值仍有进一步提升空间,成为中国企业“一带一路”资源投资的标杆案例。

本文作者可以追加内容哦 !