宏观方面:

从年初至今来看,生产、物流、消费表现基本与往年持平;固投、房地产总体处于历年最低位;出口、PPI、CPI与往年对比偏低。

就上周来看,房地产、出口表现较差。

房地产,商品房方面,上周30大中城市商品房成交面积跌15.32%,上海商品房成交套数、北京商品房成交套数、深圳商品房成交套数分别-0.24%、-9.58%、+6.61%。二手房方面,上周上海二手房成交套数、北京二手房成交套数、深圳二手房成交套数分别-1.39%、+15.41%、-4.22%。挂牌价下跌,挂牌量近三月也呈现下跌趋势,上周分别-0.12%和-8.30%。

出口,上周多数下跌,美国关税政策对出口打击明显,北方国际干散货运价指数、义乌中国小商品出口价格指数、上海出口集装箱运价指数、中国出口集装箱运价指数、波罗的海干散货运费指数、波罗的海集装箱运价指数、欧线集运指数收盘价分别-1.20%、-0.14%、-1.73%、0.33%、-3.61%、-1.88%、-8.49%。

其他指标涨跌互现。趋势性较强的指标包括:

生产方面,钢铁走强,100家独立焦化企业产能利用率、全国主要钢企高炉开工率连续6周上涨,上周分别+0.99%和+0.39%;汽车生产走弱,全钢胎开工率、半钢胎开工率连续6周下跌,上周分别-1.09%和-0.10%。

PPI方面,近三月指标均呈现下跌趋势,上周涨跌交织。

CPI方面,牛肉、水果近期价格上涨,上周分别+0.05%、+0.35%。猪肉价格持续下跌,上周小涨0.14%,但平均批发价从3个月前的23.35跌至20.77。

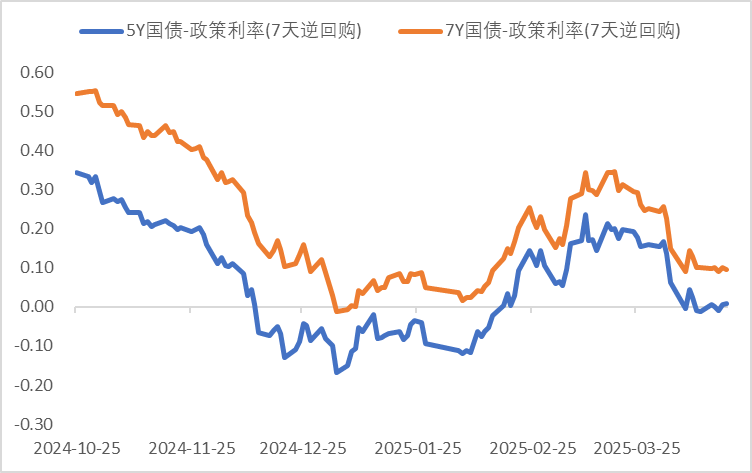

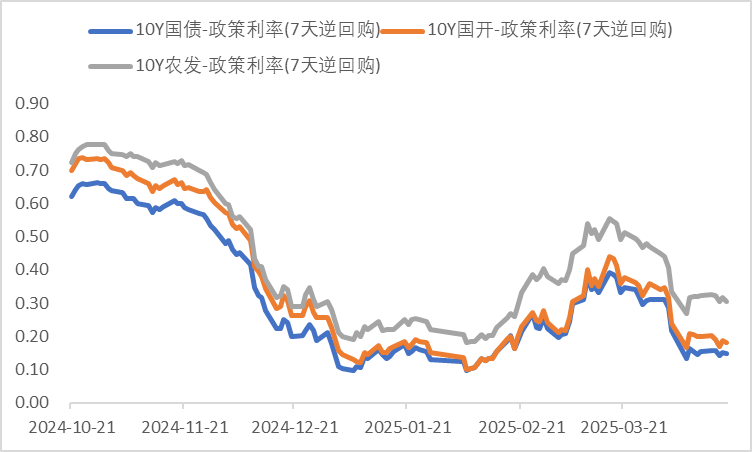

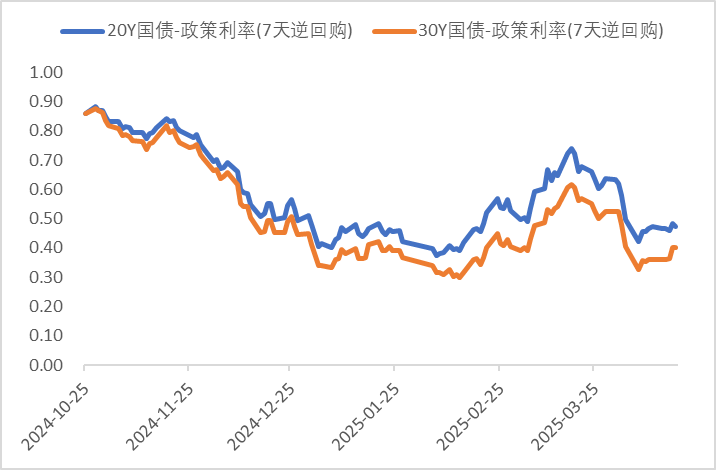

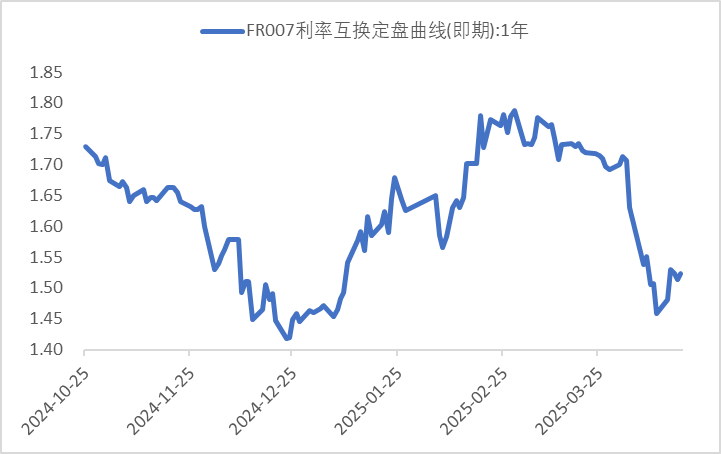

利率方面:

数据来源:同花顺iFinD

截止日期:2025年4月21日

信用方面:

高收益债数据:

周五(4月18日),信用债高收益成交总量135.38E,较周四下滑6.80%;其中,城投债成交量84.91E,减少22.36%;山东成交量32.48E,较周四降低20.62%,此外,四川、河南成交量较高,分别为11.53E及10.91E。地产债成交量14.05E,减少20.75%;其他产业债成交量36.42E,增加100.56%。

信用利差周度(4.13-4.18):

上周信用债收益率基本持平。城投债利差大致走平。外部主体评级AAA和AA平台信用利差下行1BP,AA+级平台信用利差与上周持平。各省AAA级平台利差多数下行0-1BP,AA+级平台利差多数下行0-1BP,AA级平台利差下行0-2BP。分行政级别来看,省级平台信用利差下行1BP,地市级和区县级利差较上周持平。

产业债利差相对平稳,央企和地方国企地产债利差下行0-1BP,混合所有制地产债利差下行69BP。

转债方面:

今日转债市场出现上涨,中证转债指数上涨0.41%,可转债等权指数上涨0.84%。今日转债市场成交额527.11亿元,成交额相比上个交易日小幅放量。A股三大指数今日集体上涨,截至收盘,沪指涨0.45%,深成指涨1.27%,创业板指涨1.59%,北证50指数涨2.63%。全市场成交额10736亿元,较上日放量1244亿元。全市场超4300只个股上涨。板块题材上,黄金、跨境电商、造纸、AI应用、机器人概念股涨幅居前;银行、白酒、港口航运、旅游酒店板块表现落后。

周末北京人形机器人马拉松比赛顺利举办,机器人运动表现出色,首场人形机器人马拉松比赛第一名为天工机器人,比赛的第二/三名为松延动力N2。天工机器人依托“慧思开物”以及“基于状态记忆的预测型强化模仿学习”实现较好的平衡能力和拟人步态;松延动力N2依托深度强化学习和分层模型架构实现拟人步态,并通过“动态抗干扰算法”实时调整步态。比赛也暴露了几个问题:续航能力不足,大部分机器人在中途更换电池;关节散热不足,仍需依靠降温喷雾。室外马拉松考验机器人未来工况(城市巡检/灾害救援等)中长距离移动+复杂地形适应中的潜力。从本次赛事暴露出的机器人现阶段仍存在电力续航/主动散热/环境感知/运控平衡等痛点问题还有待提升,预计相关环节将在行业里加速算法与技术迭代,机器人软硬件结构设计有望持续优化。本次比赛由地方政府主办央视全程直播,社会关注度较高,体现了政府对人形机器人产业的高度重视。建议关注人形机器人赛道转债标的。

近期机械设备挖机行业有所反弹。根据中国工程机械工业协会统计,3月挖掘机销量为2.96万台,同比增长18.5%,其中内销1.95万台,同比增长28.5%,出口1.01万台,同比增长2.87%。1—3月挖掘机累计销量6.14万台,同比增长22.8%,内销3.66万台,同比增长38.3%,出口2.48万台,同比增长5.49%。电动化方面,3月电动挖机销量为15台,1—3月电动挖机累计销量为52台。装载机方面,3月销量为1.39万台,同比增长12.9%,其中内销0.82万台,同比增长23.2%,出口0.57万台,同比增长0.95%。1—3月装载机累计销量为3.06万台,同比增长14.8%,内销1.64万台,同比增长24.7%,出口1.42万台,同比增长5.21%。电动装载机3月销量为2802台,渗透率20%,1—3月累计销量为5215台,渗透率17%。短期来看,3月挖掘机销量持续增长,工程机械内需复苏态势明显,出口增长态势延续。国内工程机械在北美市场敞口较低,受关税影响可控,且当前工程机械估值处于较低水平,建议重点关注。长期来看,2025年随着新一轮更替周期的到来以及电动化率的提升,工程机械内需有望持续复苏。海外市场空间广阔,而国内主机厂市占率较低,2025年随着海外经济好转以及国内主机厂竞争力的增强,工程机械出口有望保持增长态势。建议关注工程机械挖掘机龙头转债标的。

免责声明:

1、以上内容均来源于我公司认为可靠的渠道,但所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。我公司对这些信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表我公司或者其他关联机构的正式观点。

2、以上观点、分析及预测不构成对阅读者的投资建议,如涉及个股内容不作为投资建议。我公司及雇员不就本文内容对任何投资作出任何形式的风险承诺和收益担保,不对因使用本文内容所引发的直接或间接损失而负任何责任。

3、以上观点仅代表作者个人观点,不代表基金管理人观点,不构成实际投资建议,也不代表基金过去及未来持仓。

4、以上所有数据来源若无明确标注均来源自同花顺、iFind,且均经核对,如有差错,以相关数据原始来源所披露为准。本材料以公开信息、内部开发的数据和来自其它具有可信度的第三方的信息为基础。但是,并不保证这些信息的完全可靠。所有的观点和看法基于资料撰写当日的判断,并随时有可能在不予通知的情况下进行调整。

5、所有出现的公司、证券、行业与/或市场均为说明经济走势、条件或投资过程而列举。本资料讨论的策略和资产配置并不代表东兴基金管理有限公司的服务或产品。所有的这些不能视为建议或推荐,以及购买或销售任何证券的要约或邀请,也不能视为采纳任何投资策略的建议。

6、基金或指数的历史业绩不能代表其未来表现。我公司承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资者投资于我公司管理的基金时应认真阅读基金合同、招募说明书、产品资料概要等文件。基金投资有风险,投资基金需谨慎。投资者在购买本公司基金前,请认真完成投资者风险等级测评,购买风险相匹配的基金。

7、以上内容仅供参考。未经东兴基金管理有限公司书面许可,不得复制或散布本资料的任何部分。

$东兴兴利债券C(OTCFUND|009617)$$东兴鑫享6个月滚动持有债券发起C(OTCFUND|013429)$$东兴鑫颐3个月滚动持有纯债C(OTCFUND|020914)$

本文作者可以追加内容哦 !