1、可售货值

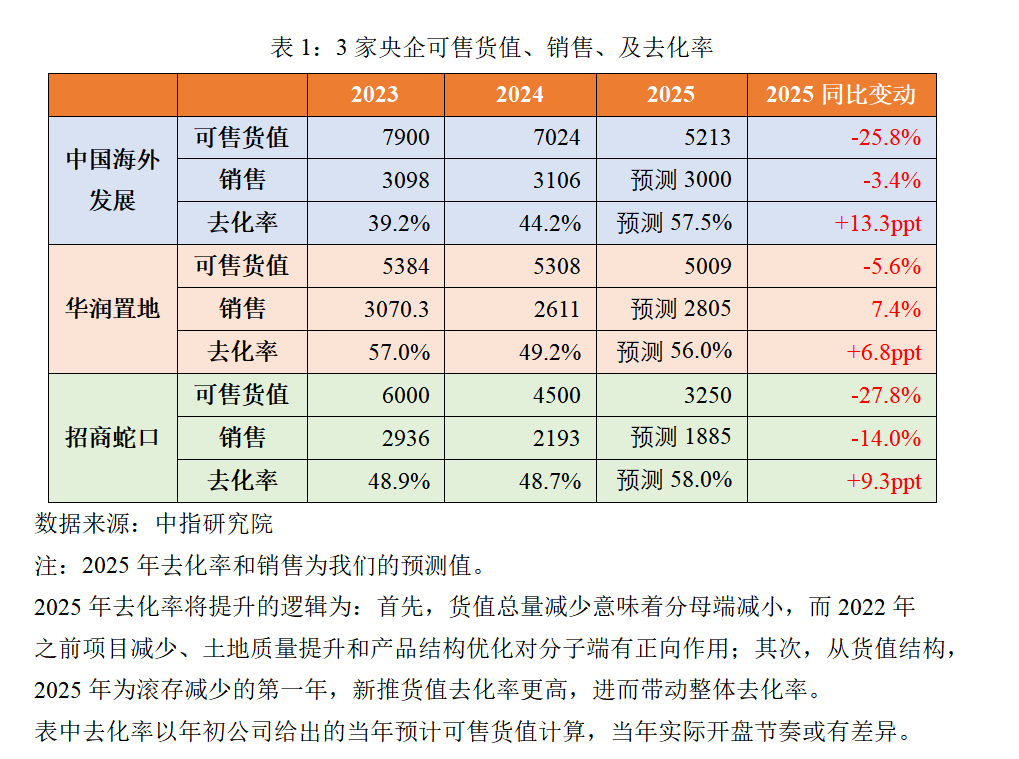

中海、华润、蛇口三家央企已经发布2024年财报,都给出了2025年可售货值的规模,如下表,华润可售货值同比仅减少5.6%,变化不大,而中海、蛇口可售货值同比分别减少25.8%和27.8%,货值降幅较大,这与过去两年拿地销售比较低有关。

我们在假设今年去化率提升的条件下,判断三家房企今年的销售情况,如下表,我们认为华润预期最好,而中海、蛇口今年销售有一定压力。

2025年将是2022年之后优质货值加速消耗的一年,核心城市、核心区域优质货值供应不足已有所显现,优质地块的土拍热度及高溢价率也是佐证。然而,我们认为,核心城市、核心区域的盘子相对市场整体毕竟有限,优质货值不足的房企从2025年开始或面临销售被动收缩的局面。

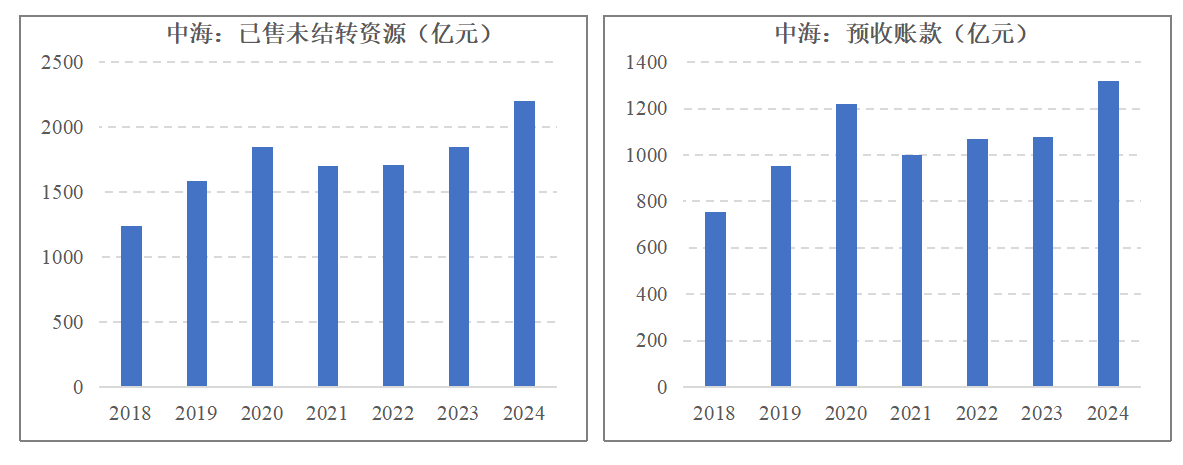

从中海财报或能够窥见一些端倪,2024年末,公司已售未结转资源达到2182亿,同比增加17.4%,规模达到近7年新高,从预收账款的口径也能够体现。我们认为,公司将部分收入拿到2025年确认或为主动调整的行为。

后置确认部分收入令2024H2收入同比负增13.36%,如果将这部分收入(同比增加380亿)计入2024年营收,全年收入同比将增长10%。辩证来看,这或隐含了两方面的信息:

一是中海确实是过去两年销售表现最好的房企,这与月度的销售数据一致,也体现了中海产品以高线城市、中高端改善型为主的特征和实力;

二是过去两年全行业销售大幅缩水、而中海保持销售不掉,这对其优质货值的消耗较大,由表1,以2025年可售货值5213亿计算,今年去化率需要提升10个点以上,销售才可能实现接近2024年的水平。我们认为,这或对今年销售构成一定压力,而这也或是公司主动调整节奏的原因,无论从做低基数、还是从后置确认收入以缓解未来业绩压力的角度都有未雨绸缪的意思。

综上,当前优质土储是核心资源,任何一家房企都需要尽量安排好这些资源的上市节奏,最理想的状态是既能够稳住业绩,又不至于消耗过快,除非能够快速补充货值,但由于优质土地过于集中导致竞争白热化,溢价率走高又令投资回报率下降,因此,即使有资金实力,也难以笃定补充货值的节奏跟上消耗的节奏。

2、土储货值

聚焦核心城市是下行周期房企稳住局面的唯一选择,但这也导致局部土拍竞争加剧、优质货值消耗加速,如表1,中海、蛇口2025年或都面临货值吃紧的局面,保利尚未披露年报,但从此前信息,其货值压力可能更大(2021年及之前土储占比一半左右),只有华润货值比较充裕。

从土地储备的角度,2022年之后拿的地大部分质量较好,而2021年之前的库存则面临去化压力,因此,我们认为问题的关键在于评估谁在2022年之后拿到的优质土储更充裕、而谁在2021年之前积累的包袱最重?

(1)2021年及之前的土储

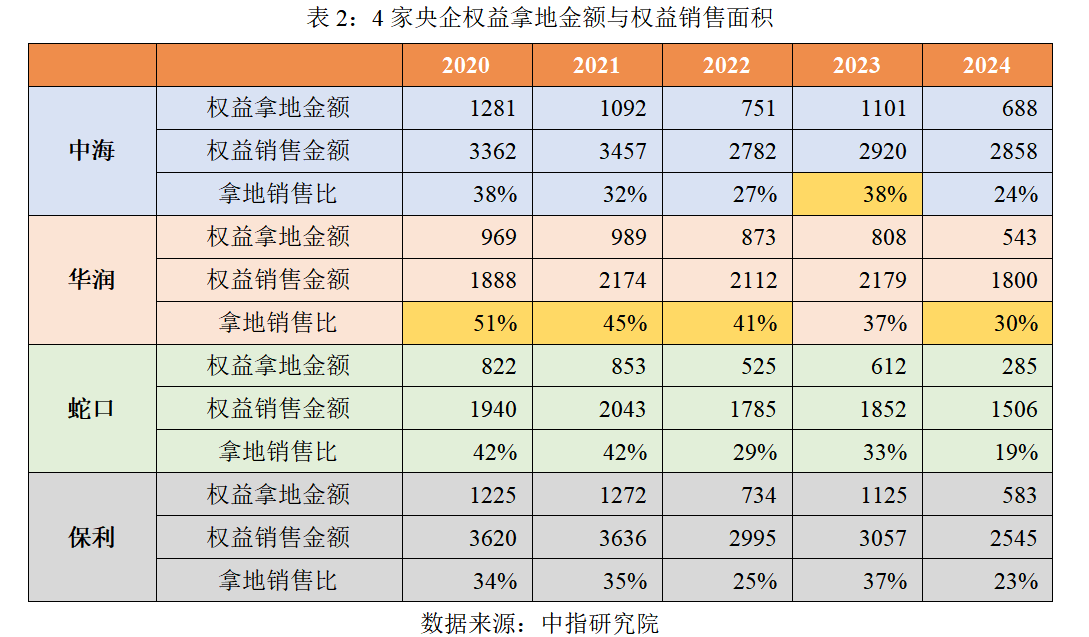

从拿地销售比的角度,2021年之前华润、蛇口比率较高,保利虽然拿地销售比不高,但绝对值最大,且作为分母端的销售规模近几年降幅最大(2024年相比2020年下降30%),因此,其2021年之前的库存相比当前的销售规模也并不低,我们认为导致这种局面的原因是,相对其他3家央企,保利体量最大、货值相对分散、杠杆相对较高进而资金压力也相对更大。

因此,我们认为,华润、蛇口、保利或多或少都面临2021年之前库存的压力,只不过,对于3家央企而言,通过滚动经营拉长周期、减小波动的条件比其他房企更好。

相对而言,中海的拿地销售比变化最小,换句话说,其2021年之前拿地并不激进、2022年之后拿地收缩也并不大。因此,相对其他3家,中海的历史包袱最小,这也与其产品定位一直以中高端改善型为主、土储质量较好有关,从其2022年以来并未计提减值损失中也能体现。

(2)2022年之后的优质土储

华润

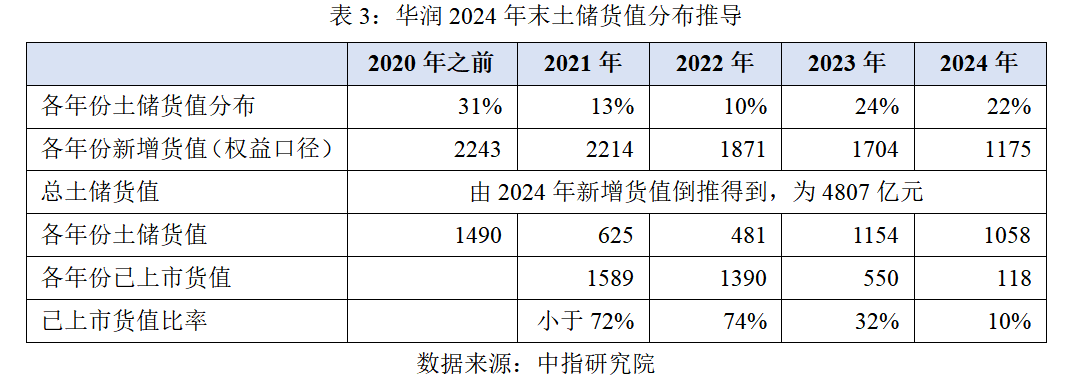

因华润货值最充裕,我们先从华润看起。公司给出了2024年末土储货值的年份分布,土地储备来自2020年之前、2021年、2022年、2023年、2024年的比重分别为31%、13%、10%、24%和22%。

我们建立了一个分析框架来评估华润的土储货值,分析的起点从2024年新增货值的数据入手,由于2024年拿地较少且集中在下半年(上半年新增货值仅为374亿元,占比全年30%左右),而土拍到上市一般需要半年周期,因此2024年拿地上市的项目应当很少,基于此,我们假设2024年新增货值中当年上市的比例仅为10%,那么,2024年新增货值(1175亿)中的90%(对应1058亿)为未上市的土储部分。再由公司给出的各年份土储分布比例,我们可以倒推得到各年份的土储货值、以及已经上市去化的部分,如表3。

由表3,推导得到的公司2024年末土储来自2022年、2023年、2024年的货值分别为481亿、1154亿和1058亿,再由当年新增货值减去该货值,能够近似得到各年份货值已经实现上市的部分,最终,我们得到,2022-2024年土储已上市的比率分别为74%、32%和10%。

至此,我们可以判断,2022年的地已经不多,而2023、2024年的地仍然比较充裕。

向前看,由于2021年房价进入下行周期,因此2021年之前土拍但仍未上市的项目以当前市场价格重估后需折价处理,进而,能够判断2021年的土储已经上市的比率小于72%,不过这仍是一个不错的表现。

然而,2020年之前的土储则存在较大压力,1490亿货值中可能相当大的部分为历史遗留的难以去化的库存。

由以上分析框架,2024年末华润土储来自2022年之后的货值仍高达2700亿左右,再考虑其5009亿可售货值中滚存的部分也有比较优质的货值,因此,综合来看,相对于2024年1800亿的权益销售金额,可以说华润的货值仍非常充裕。

接下来,我们以表3中的华润的2022-2024年货值消耗节奏为锚,围绕锚主观调整参数,进而判断另外3家央企的货值情况,如表4。

中海

由表4,中海2022-2024年拿地销售比的强度在4家央企中仅次于华润,再考虑中海历史库存质量也相对较好,我们认为其有能力控制2022年以后的货值消耗节奏,因此,我们给予其与华润节奏一致的设定,进而得到其2022年之后的仍未上市的土储货值为3203亿,相比2024年权益销售金额3100亿略高。

结合公司给出的可售货值的结构为滚存部分3000亿、新推部分2213亿,若新推部分大部分来自2022年之后的3203亿的土储货值,那么剩余的2022年之后的货值将降至1000-2000亿的区间。

总体上,我们认为,中海2025年货值供应压力不大,但需要为2026年补充货值。以其2025年可售货值5213亿计算,想要实现与2024年接近的3100亿的销售规模,综合去化率需要接近60%,这是一个不小的挑战。此外,公司留存2024年部分收入到2025年确认,这个动作值得关注,我们认为,这一方面体现了中海相比其他房企有更大的灵活调整的余地;另一方面也体现了公司主动放缓节奏、避免短期大幅跑赢导致未来面临高基数和货值供应压力。

当然,对于中海而言,在核心城市抢地仍是有相对优势的,尤其是在操盘超大项目方面。相对其他房企,即使其拿地成本更高一些,也能够通过供应链优势和品牌溢价实现可接受的投资回报率。这种能力使其2024年50%左右的销售在四个一线城市,而非一线城市销售大幅收缩,我们认为这其中的原因也并非其在非一线城市的土储质量不好,而更多是公司有余地将业务集中在最好的区域。

蛇口、保利

再由表4,蛇口和保利在2022-2024年的拿地节奏明显慢于华润和中海,这也将造成两者对2022年之后的货值消耗节奏快于华润和中海,我们在华润消耗节奏的锚的基础上,将两者2022-2024年货值消耗比例上调至80%、40%、10%,得到蛇口、保利2022年之后的仍未上市的土储货值为1390亿和2613亿,蛇口低于2024年权益销售金额1506亿,保利略高于2024年权益销售金额2545亿。

对蛇口而言,应当说公司此前几年“宁可错过、不能拿错”的拿地策略过于保守,导致拿地节奏失速,销售端也因此受到影响,例如,其传统战略高地上海2024年销售额同比下降46%,市场份额被中海、保利反超,失去头把交椅。

虽然蛇口在今年业绩交流会上表明以销定投、量入为出的投资策略不会变,但对比去年,没有再提“宁可错过”、且提出“不失速”,这体现了今年拿地思路的转变,也反映了急迫的补充货值的诉求。公司在2025Q1补充货值259亿,已经超过2024年全年的一半,且拿地强度在4家央企中最高。

由上,中海、蛇口、保利3家央企2022年之后的土储货值与各自的2024年度销售金额都比较接近,但如果结合考虑全周期的土储质量、以及资金充裕度,我们认为中海压力最小、保利压力最大,蛇口相对保利或更主动一些,原因是其土储结构相比保利更聚焦,更重要的是其资金更充裕,有能力提升拿地强度。

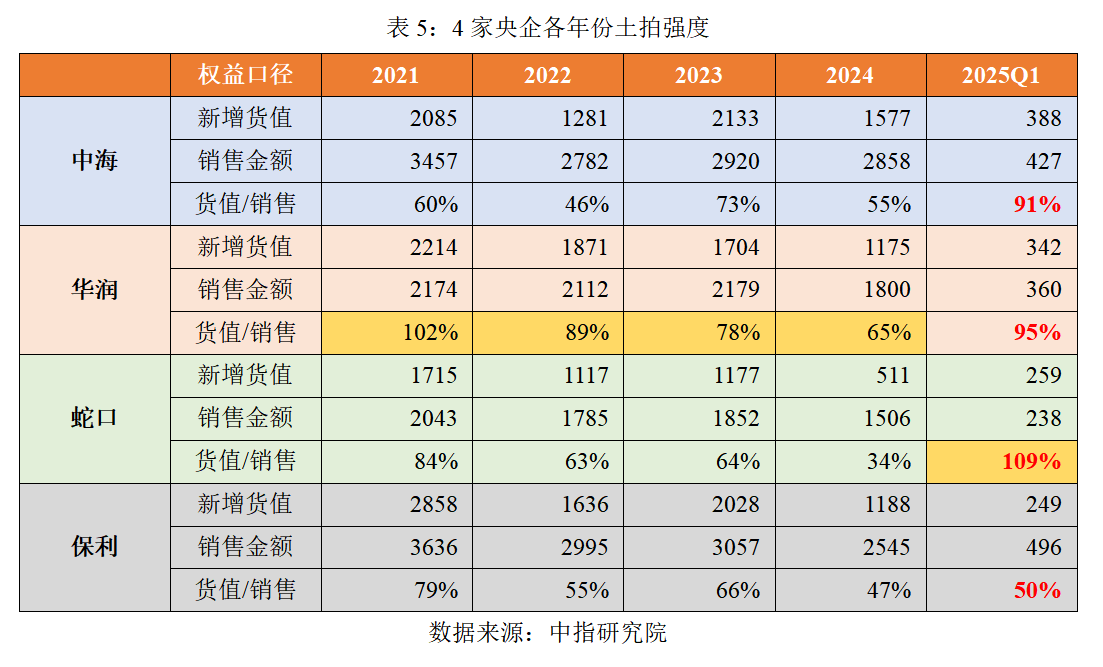

从2025年一季度的土拍数据,4大央企补充货值的诉求可见一斑,如表5,而从华润近几年的拿地节奏、再考虑其资金实力,我们认为,未来华润超过保利可能只是时间问题。保利土拍强度相对其他3家有掉队迹象,这由其资金状况决定,此外,保利在2021年之前整个盘子相对其他3家大很多,而这也导致其历史包袱最重。

综上,我们认为:

华润土储最充裕,支持其销售规模继续扩张,虽然有一定的历史库存包袱,不过其具有充足的优质货值以及充足的资金,叠加第二增长曲线已经成熟,规模效应下历史库存将逐步淡化。

中海土储质量最好,但2022年之后的土储相对销售规模并不算充裕,其行动也体现了主动调整节奏、避免货值消耗过快的诉求,而这可能会对业绩释放产生一定影响,不过总体上我们认为中海有充足空间稳住业绩和补充货值。

蛇口的土储质量和资金实力在行业中也在领先位置,但由于此前几年强调安全、拿地过于谨慎导致当前货值吃紧,因此今年销售端或仍面临一定压力,不过公司资金充裕支持货值回补,而考虑到公司货值分布更为聚焦,且在深圳、上海等地有比较深厚的沉淀,因此从更远期的角度,公司重回扩张的可能较大。

保利的压力可能是4家央企中最大的,原因包括三个方面,一是其2021年之前盘子太大,因此库存包袱也最大;二是2022年之后拿地强度一般,优质货值消耗较快,货值或难以支撑当前的销售规模;三是相对其他3家央企,保利资金并算不上充裕,这将限制补充货值的节奏。

3、销售

从销售的角度,当前有结构性机会的城市全国大概就十几个,头部房企基本都聚焦这十几个城市,尤其一线城市最为重要,而top10城市基本能够决定房企的销售表现。

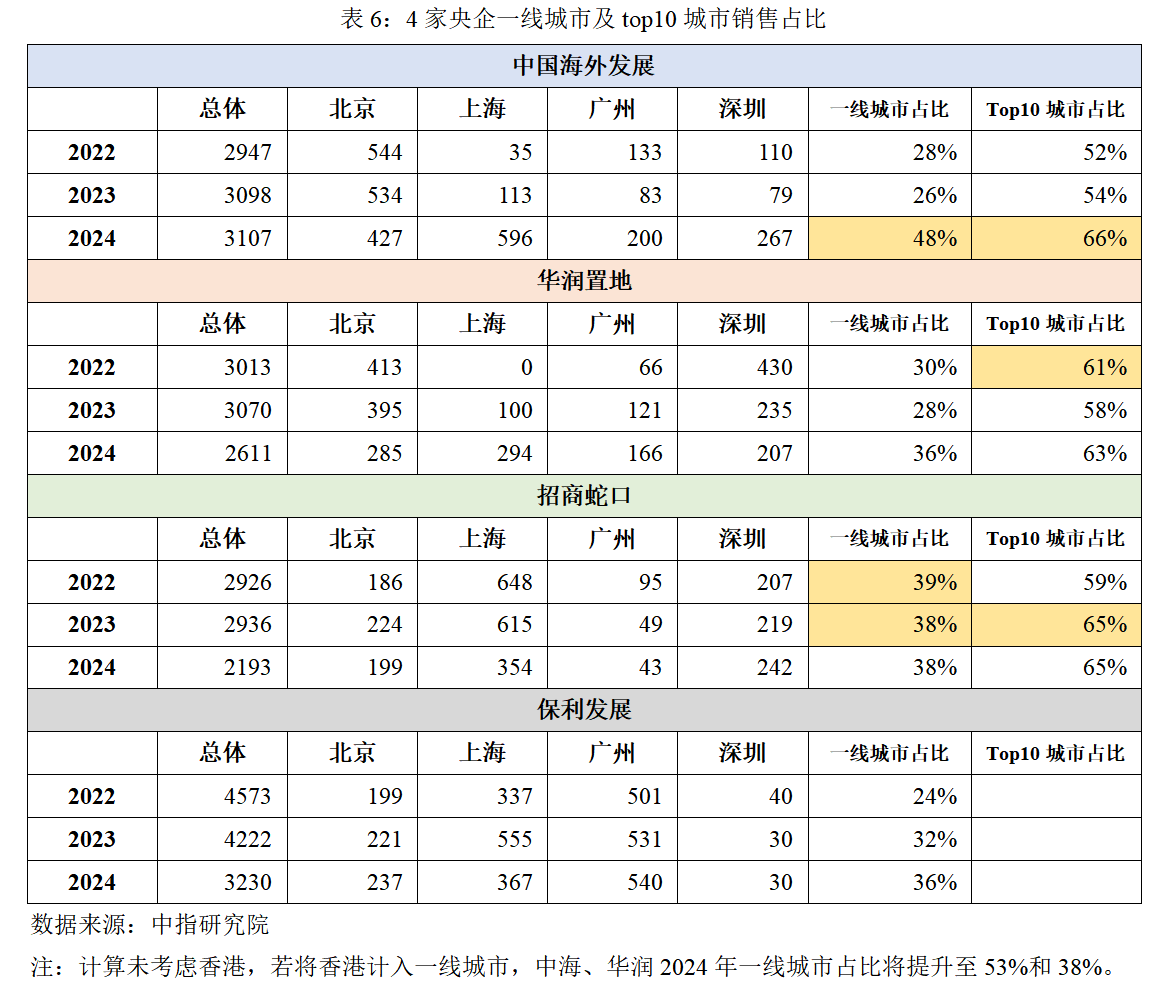

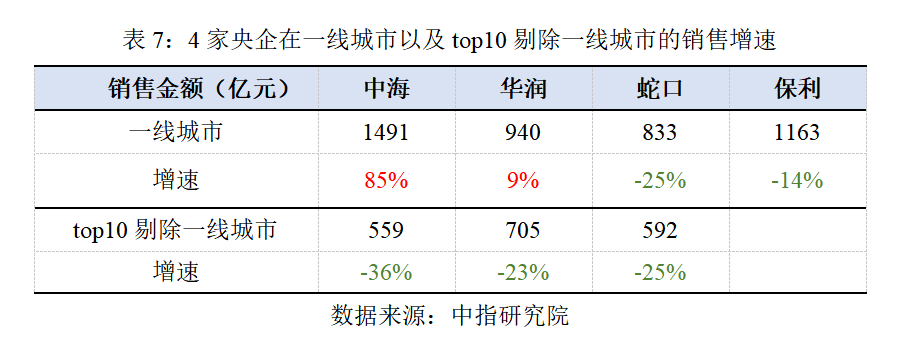

中海聚焦的幅度最大,尤其是一线城市占比大幅提升,从中指研究院的统计口径,2024年4个一线城市销售占比达到48%,如果计入香港,则5个一线城市占比高达53%。公司业绩交流会给出的数据更高,包含香港的5个一线城市销售金额占比60.6%,其中上海单城占比26%。公司是2024年头部唯一销售正增长的房企,原因即由一线城市带动,而Top10中非一线城市的销售大幅下滑36%(表7),我们认为这与公司主动调整重点开发区域有关。

当前一线城市确定性最强,但竞争也最激烈,头部混战中仍能够大幅提升市场份额,体现了中海在资金、货值以及操盘超大项目等方面的优势。

华润在一线城市的销售也实现增长(表7),尤其是进入上海市场后快速抢占份额(表2),而其近几年在4家央企中拿地强度最大、货值最为充裕,支持其后续在一线城市的份额继续提升。公司2024年末可售货值达5009亿(表1),即使以其此前平均的去化率(55%左右)计算,其2025年销售也将实现中个位数增长,在4家央企中预期最为乐观。

招商蛇口和保利2024年销售(权益口径)分别下滑了25.3%和23.5%,降幅显著高于中海和华润,并且,两家公司在一线城市和top10城市的销售都下滑。同时,由上文,两家公司的土储状况支持当前销售规模也存在一定压力,我们已经看到蛇口开始大幅提升拿地强度,但保利由于受制于历史库存以及资金条件,或仍将继续收缩。

本文作者可以追加内容哦 !