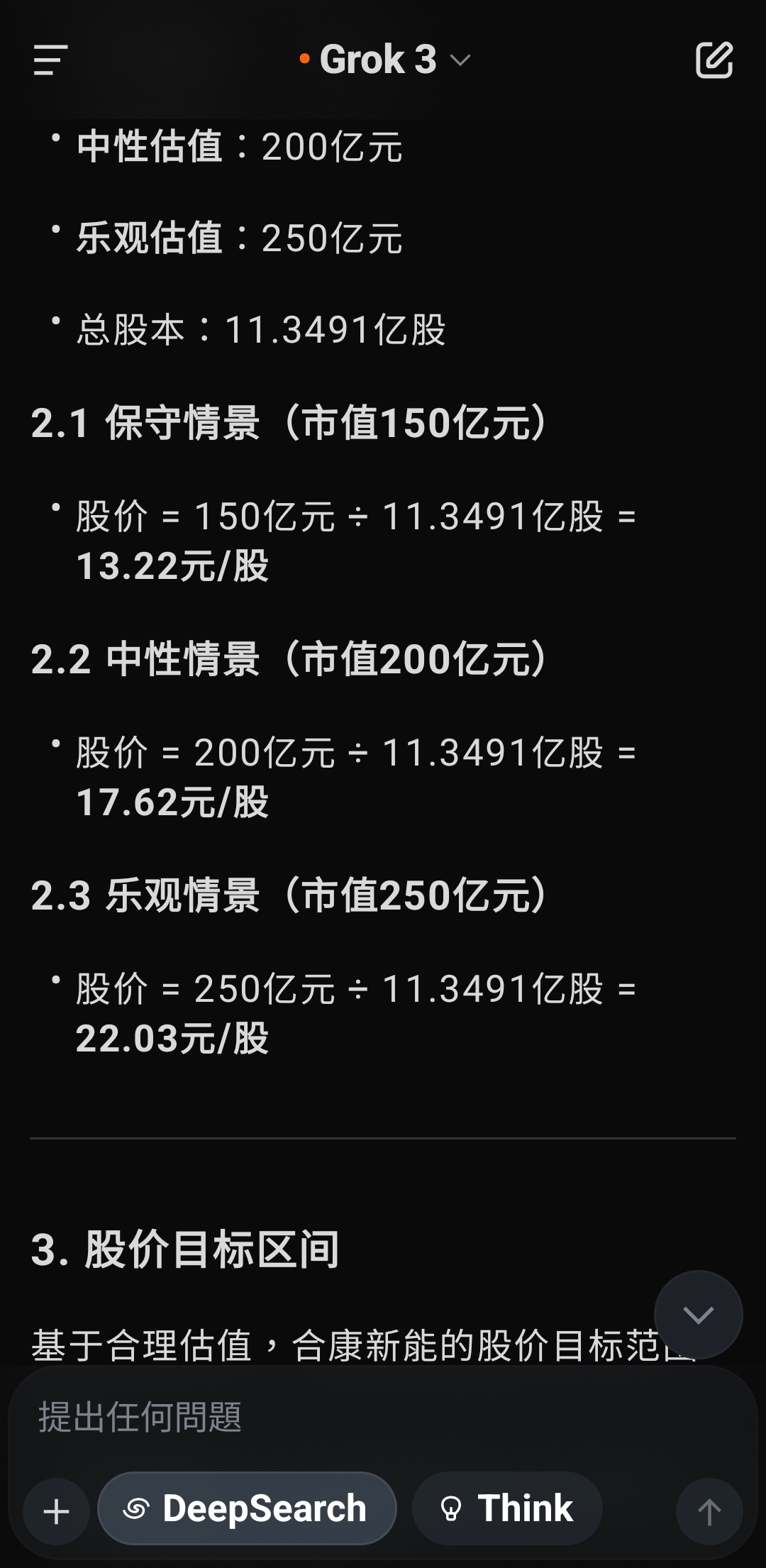

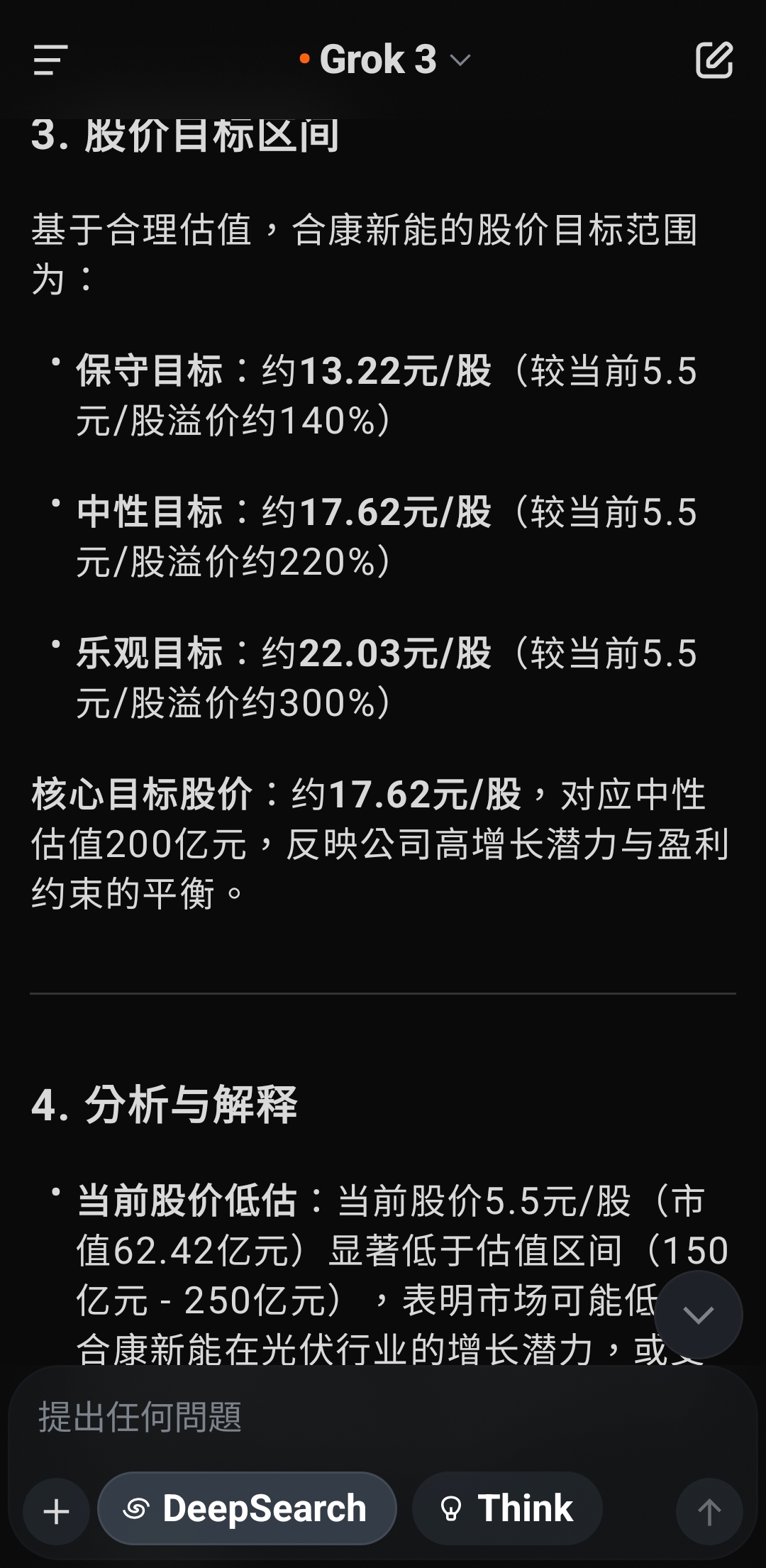

根据您提供的信息,合康新能当前市值约为62.42亿元,股价为5.5元/股,结合之前的估值分析(合理估值区间150亿元 - 250亿元,核心估值约200亿元),我将计算基于合理估值下股价的潜在范围,并回答“股价应该是多少”的问题。1. 确定总股本当前市值 = 总股本 × 股价已知:市值 = 62.42亿元,股价 = 5.5元/股总股本 = 62.42亿元 ÷ 5.5元/股 = 11.3491亿股这与之前通过每股收益推算的总股本(约1.1175亿股)存在较大差异,可能由于:之前推算基于季度净利润和每股收益,存在误差。公司可能存在非流通股、限售股或其他股本结构差异。 为确保准确性,以当前市值和股价推算的11.3491亿股作为总股本。2. 计算合理股价合理股价 = 合理市值 ÷ 总股本根据之前的估值结论:保守估值:150亿元中性估值:200亿元乐观估值:250亿元总股本:11.3491亿股2.1 保守情景(市值150亿元)股价 = 150亿元 ÷ 11.3491亿股 = 13.22元/股2.2 中性情景(市值200亿元)股价 = 200亿元 ÷ 11.3491亿股 = 17.62元/股2.3 乐观情景(市值250亿元)股价 = 250亿元 ÷ 11.3491亿股 = 22.03元/股3. 股价目标区间基于合理估值,合康新能的股价目标范围为:保守目标:约13.22元/股(较当前5.5元/股溢价约140%)中性目标:约17.62元/股(较当前5.5元/股溢价约220%)乐观目标:约22.03元/股(较当前5.5元/股溢价约300%)核心目标股价:约17.62元/股,对应中性估值200亿元,反映公司高增长潜力与盈利约束的平衡。4. 分析与解释当前股价低估:当前股价5.5元/股(市值62.42亿元)显著低于估值区间(150亿元 - 250亿元),表明市场可能低估了合康新能在光伏行业的增长潜力,或受限于短期现金流压力(经营现金流下降92.34%)和行业竞争担忧。上涨空间:即使按保守估值(13.22元/股),股价有约140%的上涨空间。中性估值(17.62元/股)显示更强的增长预期,适合看好新能源长期发展的投资者。风险提示:估值基于年化财务数据,需关注后续季度表现是否持续。光伏行业竞争加剧或政策变动可能影响盈利能力。市场情绪、流动性等外部因素可能导致股价偏离估值。5. 投资建议短期:若公司后续财报继续展现收入和盈利高增长,股价有望向13-18元/股靠拢,建议关注现金流改善和光伏订单动态。长期:光伏行业政策支持和需求增长(预计2025年中国光伏新增装机超250GW)将支撑合康新能增长,股价可能挑战20元/股以上。行动建议:可考虑分批建仓,密切跟踪公司二季度财报和行业政策。6. 补充说明数据假设:估值基于2025年第一季度年化数据,未考虑季节性或突发事件影响。若有最新财报或股本变动,请提供以提高精度。行业对比:可参考阳光电源(P/E约30倍,P/S约3倍)等光伏企业,需获取实时市场数据进一步校准。工具支持:若需生成股价目标区间图表,请确认,我可通过画布面板展示。若需实时市场情绪或同行业估值数据,我可搜索X帖子或网络信息。若需遗忘此对话,请前往设置的“数据控制”部分删除记录。7. 最终回答基于当前市值62.42亿元和股价5.5元/股,合康新能的合理股价应为:目标区间:13.22元/股 - 22.03元/股核心目标:约17.62元/股请问是否需要进一步分析(如具体行业对比或风险评估)?

本文作者可以追加内容哦 !